人的資本情報やその開示に非上場企業も高い関心

自社の在り方を問い直す好機に

パーソル総合研究所 シンクタンク本部 主任研究員 井上 亮太郎

2022年3月、パーソル総合研究所は上場企業・非上場企業の役員と人事部長に対する「人的資本情報開示に関する実態調査」を実施した。企業が人的資本経営をどう捉え、どのようなことに取り組んでいるのか実態を明らかにした。

今回の調査で特に注目したい結果は二つある。一つは、人的資本情報の開示に積極的なのは、「上場企業だけではなかった」ということだ。これまで「人的資本経営」は、投資家による評価指標として語られる文脈が多く、上場企業が積極的に取り組むものだと考えられてきた。これからは上場・非上場問わず、「組織と従業員の本質的な在り方を問い直す機会」と捉え、積極的に取り組む企業が増えていくだろう。

もう一つは、人的資本情報の開示に関して重視する要素として、「機関投資家との対話」や「株価への反映」よりも、「優秀人材の獲得」や「従業員エンゲージメントの向上」への関心が高かったことだ。各社が外的要素よりも、内的要素に関心を強めていることがよく分かる。近年、ウェルビーイングという言葉が表すように、働き手が心身ともに良好な状態にあることを求める声が挙がっている。企業にとって人材は、「消費する資源」ではなく、「大切に活かす資本」であるという考えにシフトしていくことは必然であるともいえる。個々の可能性を引き出し活かすマネジメントの先に、サステナブルでウェルビーイングな世界が期待されているのだ。

本コラムでは、こうした結論が導き出された調査結果から五つのポイントを詳細に見ていこう。

情報開示に向けた具体的指針は理解進まず

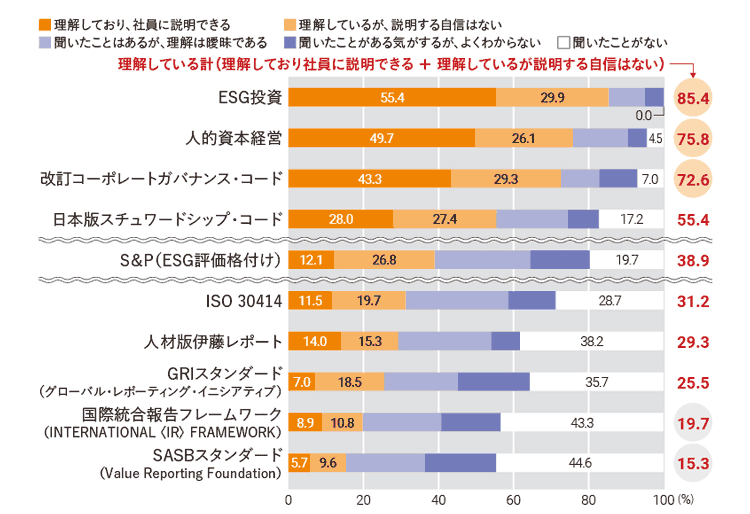

図1にあるように、「非財務情報の開示基準や関連用語の理解度」を問う調査において、上場企業の役員層・人事部長の理解度が高かったのは、上から順に、「ESG投資(85.4%)」「人的資本経営(75.8%)」「改訂コーポレートガバナンス・コード(72.6%)」であった。「人的資本経営」の概念は、新聞やニュースでも目にする機会が増え、一般的に広まりつつあることが見てとれる。一方で、「SASBスタンダード(15.3%)」や「国際統合報告フレームワーク(19.7%)」といった具体的な情報開示指針に対する理解は進んでいなかった。国内でスタンダードな認証として認識されているISOでさえ、31.2%(ISO 30414)と数字が伸び悩んだ。

(上場企業の役員層・人事部長 n=157)

※グラフでは次の項目は省略して掲載。「マテリアリティ(49.7)」「価値協創のための統合的開示・対話ガイダンス -ESG・非財務情報と無形資産投資-(40.8)」「インパクト投資(38.9)」「TCFD提言(気候関連財務情報開示タスクフォースによる提言)(33.8)」「Sustainalytics(ESG評価格付け)(25.5)」「MSC(I ESG評価格付け)(24.8)「FTSE Russell(ESG評価格付け)(22.3)」。( )内の数値は「理解している計」。

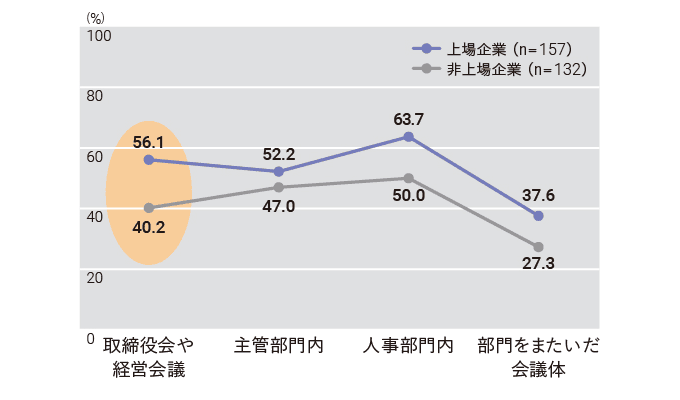

非上場企業でも議論が活発化

次に、図2に目を向けてほしい。これは、人的資本情報やその開示に関して、社内で議論しているかどうかを、上場企業と非上場企業とで比較した結果だ。注目すべきは、「取締役会や経営会議」の数値である。「上場企業」が56.1%に対し、「非上場企業」40.2%と約16ポイントの差がついた。一見、差があるように見えるかもしれないが、我々は非上場企業の40.2%に注目をしている。「人材版伊藤レポート」をまとめた伊藤邦雄先生と、調査結果を読み合わせしている際にも、「40.2%」という数値は予想以上に高い数値であることが指摘された。非上場企業においても、人的資本情報やその開示について活発に議論されているといえる。

(上場・非上場企業の役員層・人事部長 n=289)

※数値は、最優先事項として議論されている + 優先度高く議論されているの回答割合。

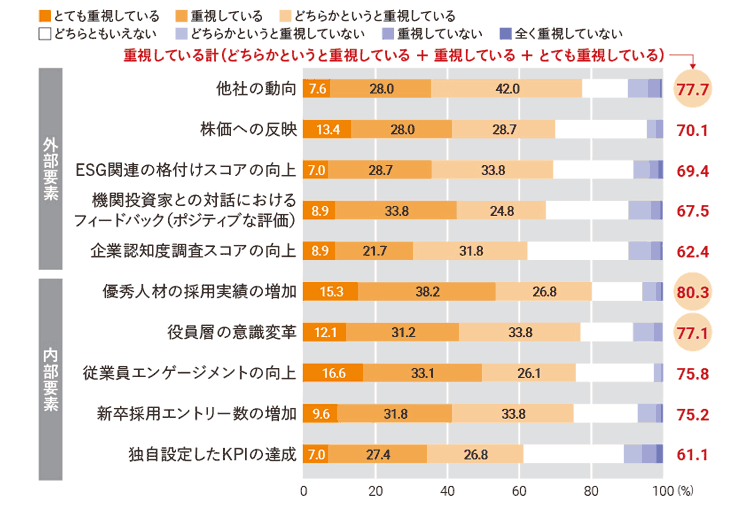

「優秀人材の獲得」「役員の意識改革」を重視

人的資本情報の開示に関して重視している要素についても聞いた。その結果が、図3である。最も関心が高かったのは「優秀人材の採用実績の増加」で80.3% だった。次いで「他社の動向(77.7%)」「役員層の意識改革(77.1%)」「従業員エンゲージメントの向上(75.8%)」である。他社の調査結果では、「株価のパフォーマンス」や「機関投資家との対話」が上位にランクインしているものも多く、意外な結果が得られたといえる。人的資本情報の開示において、投資家向けのメッセージとしてだけでなく、人材の獲得やエンゲージメントの向上といった内的要素を重視している企業が多かったのである。

また、各社が「他社の動向」を気にしていることも分かった。他社がどの情報開示の基準を活用しているのか、どこまで開示しているのかなどに関心を寄せることは悪いことではない。しかし、大切なのは、単年ではなく経年で、また自社の独自性を開示していくことであろう。

(上場企業の役員層・人事部長 n=157)

※グラフでは『外部要素』の次の項目は省略して掲載。「投資家からのリスクアセスメントニーズへの対応(59.9)」「政府や金融市場の要求(58.0)」「関連業界へのイニシアチブの発揮(57.3)」「資金調達に際する交渉力の向上(51.6)」「メディア露出(好意的評価)の増加(45.2)」。( )内の数値は「重視している計」。

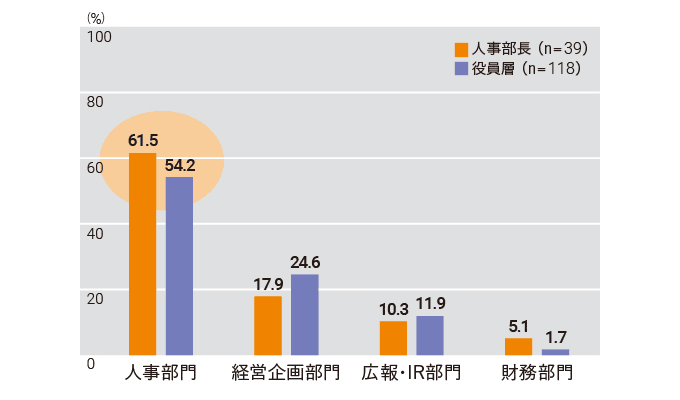

主管部署は人事部門が第1位

図4は、「人的資本情報開示の主管部署はどこか」を聞いた結果である。役員層の54.2%、人事部長の61.5%が、「人事部門」と回答した。人事部長が自らの部門で担うべきだと自覚しているほか、役員層もまた、経営企画部門や広報・IR部門のみならず、人事部門を選んだ。それだけ役員層が、人事部門に期待していると捉えることができる。また、経営企画部門や広報・IR部門も1〜2割の回答があることから、人事部門と他部署とが協力しあって、正解のない情報開示に試行錯誤する様子もうかがえる。役員層も、機関投資家から人的資本経営を求められる機会が増えており、人事部門に任せっきりにするのではなく、自らの言葉で回答できるようになろうという意識の高まりもあるようだ。

*具体的にどのような情報をどう開示するかの議論を主導する部署

(上場企業の役員層・人事部長 n=157)

※グラフでは次の項目は省略して掲載。「その他の部門(0.0/0.8)」「決まっていない・特にない(2.6/2.5)」「分からない(2.6/4.2)」。( )内の数値は回答割合(人事部長/役員層)。

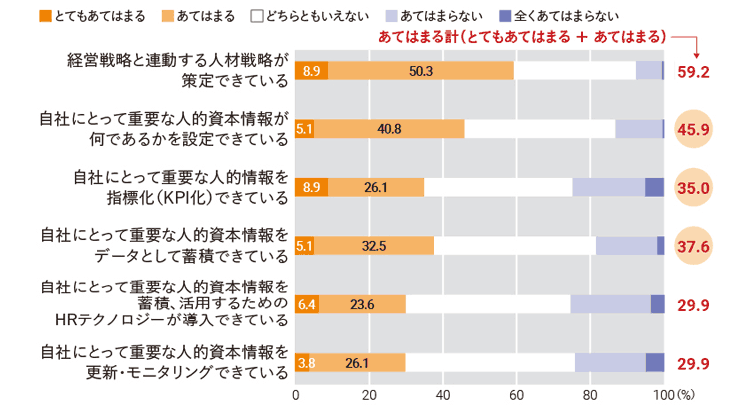

具体的な管理と開示は道半ば

最後に、人的資本情報のマネジメント実態について見ていきたい(図5)。「自社にとって重要な人的資本情報が何であるかを設定できている」と回答したのは45.9%、「自社にとって重要な人的資本情報をデータとして蓄積できている」と回答したのは37.6%だった。さらに、「自社にとって重要な人的資本情報を指標化(KPI化)できている」と回答したのは35.0%だった。「人的資本経営」という概念への理解が進み、積極的に取り組もうと考えてはいるものの、いざ情報を管理・開示しようとすると難しく、苦悩が見える。自社らしさを議論しながら、自社にとって重要な人的資本情報は何かを整理し、蓄積していく必要がありそうだ。

(上場企業の役員層・人事部長 n=157)

総括

今回の「人的資本情報開示に関する実態調査」から、人的資本情報の開示を具体的に推し進めている企業は少なく、まさにこれから取り組もうとする企業が多いことが分かった。その際には、「情報がすべて整ってから開示するのではなく、今ある情報からでも早期に開示し始めること」をお勧めしたい。人的資本経営の進捗状況を開示するところから始めるというのもよいのではないだろうか。実践からの気づきや学びを改善に活かし、試行錯誤し続けることが肝要だ。

特に投資家は一時点の情報よりも、一貫性のある情報を好む傾向がある。経営の意思決定の背景がうかがえ、継続性の高い情報のほうが将来を予見するための信頼に値するのだ。もちろん、人的資本情報を届けたいのは、投資家だけではない。従業員でもあり、これから仲間になる人材でもある。人的資本情報の開示は決して、一時的なブームではない。組織と従業員の本質的な在り方を問い直す、好機と捉えたい。

人的資本情報の開示における人事部門が担う役割は大きい。広報・IR部門や経営企画部門といった他部署と連携しながら、全社が一団となって取り組むべき「横断プロジェクト」として取り組むことが望まれる。

パーソル総合研究所は、パーソルグループのシンクタンク・コンサルティングファームとして、調査・研究、組織人事コンサルティング、タレントマネジメントシステム提供、社員研修などを行っています。経営・人事の課題解決に資するよう、データに基づいた実証的な提言・ソリューションを提供し、人と組織の成長をサポートしています。

https://rc.persol-group.co.jp/

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。