コロナ禍で注目浴びる在籍型出向

-高年齢者の安定した雇用確保のために活用を-

ニッセイ基礎研究所 生活研究部 主任研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 金 明中氏

【要旨】

- 新型コロナウイルスが長期化する中で在籍型出向が注目を浴びている。

- 1980年代後半の在籍型出向は造船、鉄鋼、自動車など製造業同士で多く行われていたが、最近では、新型コロナウイルスの影響で需要が減少した航空やホテル業界等の従業員が、巣ごもり消費の増加で人手が足りない小売りや物流業界等へ出向するなど、異業種への在籍型出向が増えている。

- 在籍型出向の代表的な支援制度として、(1)産業雇用安定助成金、(2)雇用調整助成金、(3)プロフェッショナル人材事業、(4)人材確保等促進税制 等が挙げられる。

- 高年齢者を必要とする企業に高年齢者が柔軟に異動できる仕組みとして、在籍型出向を活用することも今後の70歳雇用を推進するのにおいて有効な方法ではないかと思われる。在籍型出向が今後の労働力の活用に有効に利用されることを望むところだ。

在異業種への在籍型出向が増加

新型コロナウイルスが長期化する中で在籍型出向が注目を浴びている。在籍型出向とは、雇用維持に苦しむ企業の従業員を人手不足で困っている企業へ一時的に出向させることにより互いの悩みを解決する方法であり、「社員シェア」、「従業員シェア」、「雇用シェア」とも呼ばれている。

日本における在籍型出向の歴史はプラザ合意後の円高不況で製造業を中心に余剰人員が生じていた1980年代後半に遡る。政府は企業間の出向や移籍を支援することで「失業なき労働移動」を実現するため、事業主団体と協力して1987年公益財団法人産業雇用安定センターを設立し、在籍型出向や移籍等を支援した。

1980年代後半の在籍型出向は造船、鉄鋼、自動車など製造業同士で多く行われていたが、最近では、新型コロナウイルスの影響で需要が減少した航空やホテル業界等の従業員が、巣ごもり消費の増加で人手が足りない小売りや物流業界等へ出向するなど、異業種への在籍型出向が増えている。

日本航空が客室乗務員をテレコメディア(コールセンター業務を受託)に出向させたこと、 航空会社の地上業務を請け負うスイスポートジャパンが空港の地上業務を担当していた従業員をアスクルの物流子会社へ出向させたこと、居酒屋大手ワタミが牛肉の生産・加工・販売までを手掛けるカミチクファームに従業員を出向させたこと等が代表的な例だ。

在籍型出向は、労働者の個別的な同意を得るか、または就業規則等の社内規程に基づき行う必要がある。そして、在籍型出向をするにあたっては、出向の必要性や出向期間中の労働条件等について、出向先企業や労働者と話し合った上で、出向契約の内容や出向期間中の労働条件等を明確にしておくことが重要だ。従って、在籍型出向を行う際には「出向規定」というものを作り、給与や社会保険などの労働条件や賃金をどちらの会社が支払うのかを記しておく必要がある。

在籍型出向は従業員が出向元企業に在籍したまま一定期間出向先企業に出向するので、期間を過ぎれば従業員は自社に戻ってくることが前提だ。在籍型出向をする労働者、出向元企業、出向先企業のメリットは次の通りだ。

1) 出向する労働者

- 収入を確保することができる。

- 雇用が維持される。

- 新しい業務経験ができて、 職業能力の向上につながる。

- 出向期間が終われば元の企業に戻ることができる。

2) 送り出す出向元企業

- 雇用の維持が難しい期間に人材の流出を防ぐことができる。

- 業績が回復したときに新しい業務を経験した従来の人材を活用できる。

3) 受け入れる出向先企業

- 人材の受入方法の選択肢が広がる。

- 人手不足を解消できる。

- 人材育成に対する負担が小さい。

- 企業である程度の期間勤めて社会人の経験もあるので、安心して仕事を任せられる

- 出向した労働者の能力発揮によって、生産性が向上する効果が期待できる。

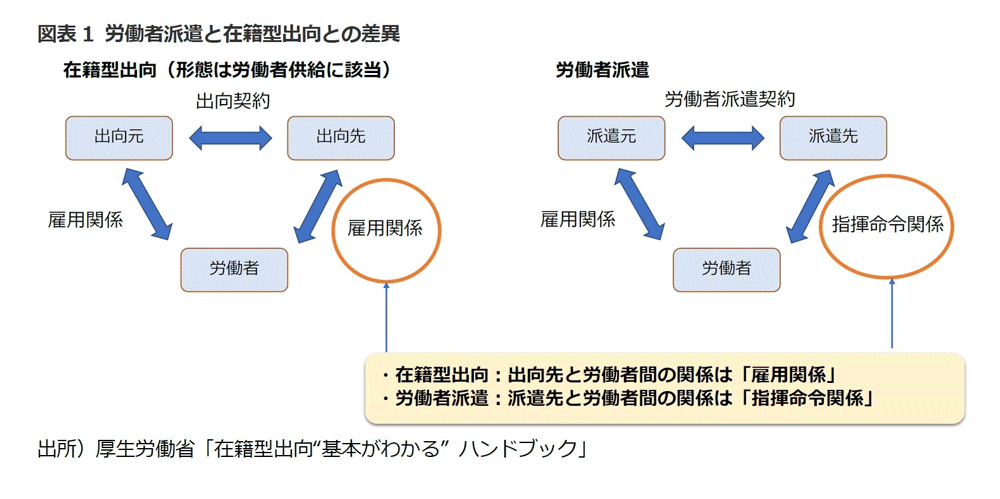

在籍型出向は「業として行う」労働者供給ではない

在籍型出向と転籍出向の違いとしては、転籍出向では出向元企業との雇用契約は解消して、出向先企業と新たに雇用契約を結ぶのに対して、在籍型出向では出向元企業との雇用契約を結んだまま、さらに出向先とも契約を結ぶことだ。また、在籍型出向では出向元企業との間に雇用契約関係があるだけでなく、出向契約により対象者を出向先企業に雇用させることを約束して行われていることから、労働者派遣には該当しない。

職業安定法第44条では、「何人も、次条※に規定する場合を除くほか、労働者供給事業を行い、又はその労働者供給事業を行う者から供給される労働者を自らの指揮命令の下に労働させてはならない」と、労働者供給を「業として行う」ことを禁止している。

※職業安定法第45条:労働組合等が、厚生労働大臣の許可を受けた場合は、無料の労働者供給事業を行うことができる。

在籍型出向の形態は、労働者供給に該当するが、在籍型出向のうち、

(1)労働者を離職させるのではなく、関係会社において雇用機会を確保する

(2) 経営指導、技術指導を実施する

(3)職業能力開発の一環として行う

(4)企業グループ内の人事交流の一環として行う

等のいずれかの目的があるもので、収益を計上しない場合には、労働者供給にはあたらないとされている。

従って、新型コロナウイルスの影響による在籍型出向は上記(1)に類するものであり、「業として行う」労働者供給ではないと判断される。

在籍型出向の支援制度

在籍型出向の代表的な支援制度として、(1)産業雇用安定助成金、(2)雇用調整助成金、(3)プロフェッショナル人材事業、(4)人材確保等促進税制 等が挙げられる。

1)産業雇用安定助成金

厚生労働省は出向させた企業と受け入れた企業の双方に賃金などの一部を助成する「産業雇用安定助成金」を2021年2月に新たに創設し、新型コロナウイルスの影響を受けた企業などに活用を呼びかけている。

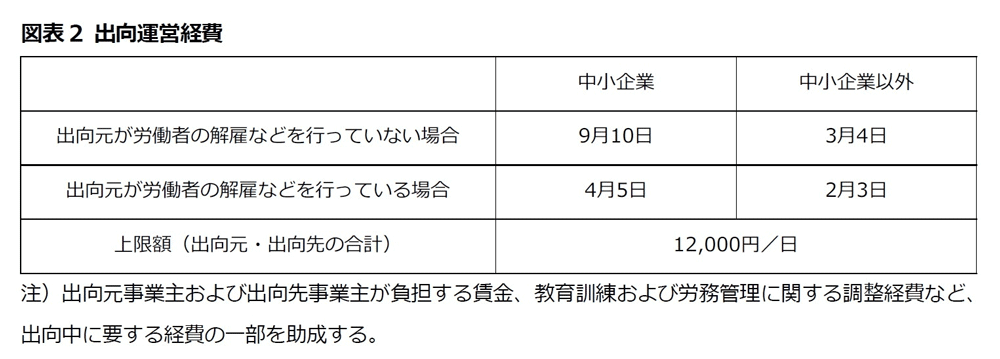

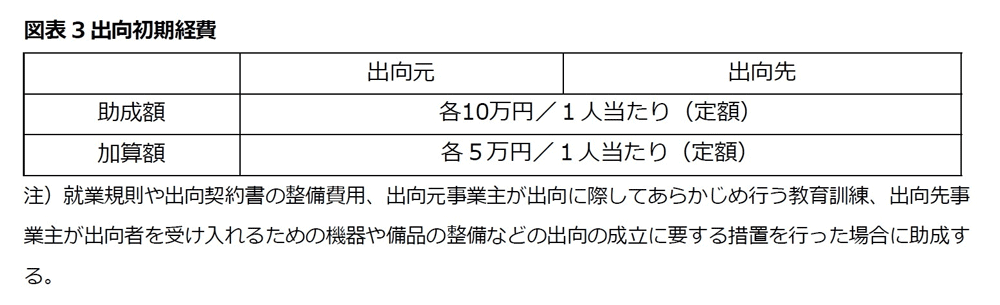

産業雇用安定助成金は、新型コロナウイルス感染症の影響により事業活動の一時的な縮小を余儀なくされた事業主が、在籍型出向により労働者の雇用を維持する場合、出向元と出向先の双方の事業主に対して、その出向に要した賃金や経費の一部(最大9割まで)を助成する制度だ。

厚生労働省に問い合わせ(2021年7月1日(木)午前11時30分、厚生労働省職業安定局雇用開発企画課労働移動支援室に電話取材)をした結果によると、制度が始まった今年2月5日から6月11日までに制度を利用した人は4548人に上ることがわかった。

従業員を出向させた企業を業種別にみると「運輸業・郵便業」が41.6%(1893人)で最も多く、次いで、「製造業」(20.3%、922人)、「宿泊業、飲食サービス業」(10.4%、472人)などの順だ。一方、従業員を受け入れた企業は「製造業」(1105人)や「サービス業」(834人)が多いことが確認された。

2)雇用調整助成金

雇用調整助成金とは、経済上の理由により事業活動の縮小を余儀なくされた事業主が、 労働者に対して一時的に休業等を行い、労働者の雇用の維持を図った場合、労働者が従業員に支払った休業手当等の一部(一定の要件を満たす場合は全部)が国によって助成される制度で、事業主が在籍型出向を実施した場合にも「雇用調整助成金」が利用できる。

つまり、出向元企業が出向労働者の賃金の一部を負担する場合(出向させた労働者に出向前に支払っていた賃金とおおむね同額を支払うことが必要)、以下のいずれか低い額に助成率(中小企業2/3 中小企業以外1/2)をかけた額が助成される。

- 出向元の出向労働者の賃金に対する負担額

- 出向前の通常賃金の1/2の額

※ただし、8,370円×300/365×支給対象期の日数が上限

3) 「プロフェッショナル人材戦略拠点」

現在、全国45 道府県(東京都、沖縄県を除く)には、各道府県が運営する「プロフェッショナル人材戦略拠点」が設置されている。同拠点では、地域企業を訪問するなどして、経営課題を整理し、適宜民間人材ビジネス事業者等と連携して、課題解決のための外部人材の活用に向けた支援をしており、その取組みの一つとして、 主に都市部にある大企業から地域の中堅・中小企業に在籍型出向等することにより大企業人材を活用する仕組みがある。

つまり、都市部の大企業人材が、地域企業に在籍型出向等して、経営課題解決等の手助けをする取組みを行っている 。この枠組みでは、民間人材ビジネス事業者が介在しないため、 紹介手数料は発生しない。また、この人材にかかる人件費や交通費等の諸経費は、送出元の都市部大企業と受入側の地域中堅・中小企業が協議のうえ決めることとされている。

4)人材確保等促進税制

ウィズコロナ・ポストコロナを見据えた企業の経営改革の実現のため外部人材の獲得や、厳しい雇用情勢の中での雇用の維持・確保のための在籍型出向の受け入れ、人材育成への投資を積極的に行う企業に対し、法人税等の税額控除措置が適用される。詳細は次の通りだ。

- 適用対象:青色申告書を提出する全企業

- 適用期間:令和3年4月1日から令和5年3月31日までの間に開始する各事業年度

- 通常要件及び税額控除①:新規雇用者給与等支給額が、前年度より2%以上増えていること → 控除対象新規雇用者給与等支給額の15%を法人税額等から税額控除

- 通常要件(上乗せ要件)及び税額控除:教育訓練費が、前年度より20% 以上増えていること → 控除対象新規雇用者給与等支給額の20%を法人税等から税額控除(ただし、税額控除額は法人税額等の20%を上限とする)

結びに変えて

前述したように、最近の在職型出向の特徴の一つとしては、異業種間で在職型出向が行われている点が挙げられる。労働者には雇用や収入が保障され、労働力が足りない企業は労働力が確保できるので労働者や企業両方にとってメリットのある制度だが、実際に企業が在職型出向に取り組むうえでは、様々な課題が考えられる。

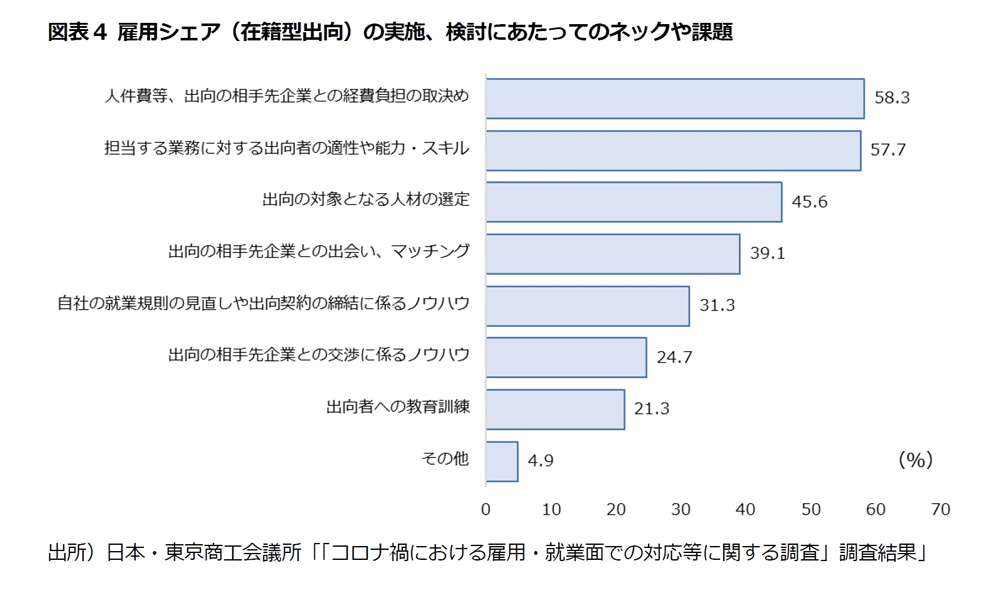

日本・東京商工会議所が全国の中小企業6007社を対象に実施した調査結果(調査期間:2021年2月1日~22日、回答企業数3001社)によると、在籍型出向の実施、検討にあたってのネックや課題は、「人件費等、出向の相手先企業との経費負担の取決め」(58.3%)、「出向者の適正や能力・スキル」(57.7%)、「出向者の対象となる人材の選定」(45.6%)など、多岐にわたることが分かる。

また、労働者が異なる業界の企業に出向する場合、業務内容に対する理解が足りなく業務に慣れるまでに、また業界の雰囲気に慣れるまでに相当の時間がかかるという課題もある。

産業雇用安定センターは、このような問題を最小化するために、従業員が事前に出向先の企業を訪問し業務の内容や職場の雰囲気を知ることができる見学会を開いたり、話し合いの機会を増やす等の対策を実施したりしている。また、厚生労働省は、在籍型出向を活用しようとする企業向けに、具体的な出向事例や必要な準備事項、就業規則(出向規程)・出向契約書の雛形、留意点など、在籍型出向のイロハが分かる「在籍型出向“基本がわかる”ハンドブック」を作成・公表している。

今後、企業が在籍型出向を実施する際には、産業雇用安定センターの支援策や厚生労働省のハンドブック等を有効に活用することが望ましい。また、最近政府が70歳雇用を推進するなど高年齢者の労働市場参加を奨励する政策を実施しているが、企業にとっては高年齢者が対応できる業務を確保することが難しい場合もある。特に事務職の場合は今後供給過剰が予想されており、高年齢者雇用においてミスマッチが発生する可能性が高い。

従って、高年齢者を必要とする企業に高年齢者が柔軟に異動できる仕組みとして、在籍型出向を活用することも今後の70歳雇用を推進するのにおいて有効な方法ではないかと思われる。在籍型出向が今後の労働力の活用に有効に利用されることを望むところだ※。

※本稿は「コロナ禍で注目を浴びる在籍型出向」『福利厚生情報』2021-IIIを加筆・修正したものである。

ニッセイ基礎研究所は、年金・介護等の社会保障、ヘルスケア、ジェロントロジー、国内外の経済・金融問題等を、中立公正な立場で基礎的かつ問題解決型の調査・研究を実施しているシンクタンクです。現在をとりまく問題を解明し、未来のあるべき姿を探求しています。

https://www.nli-research.co.jp/?site=nli

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。