源泉所得税・消費税が非課税となる交通費について

源泉徴収とは、会社が労働者に給与を支給するときに一定の税額を差し引いて、労働者の代わりに会社から所得税を納める制度です。事業を行う会社は、基本的に源泉徴収を行う義務があります。ただし、従業員に支給されるもののうち「通勤手当」などの交通費のように、源泉徴収の対象とされないものもあります。本稿では、源泉徴収に関する概要と、通勤手当や交通費がどのように取り扱われるかを解説します。

1. 源泉徴収制度の概要

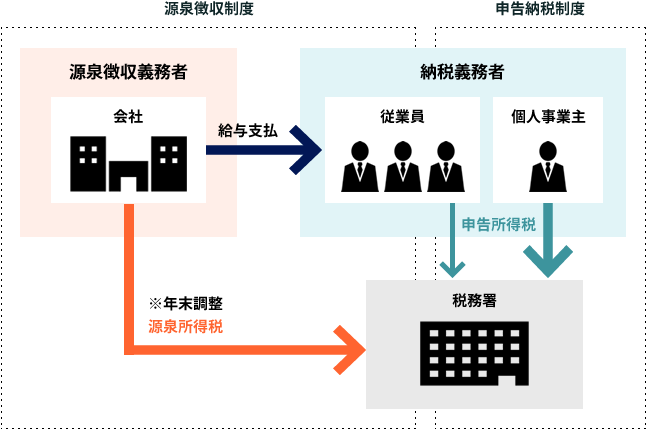

日本の所得税は、申告納税制度を基本としています。その運用方法には、源泉徴収制度と申告納税制度の二つがあります。

※「徴収」とは法律などに基づき、国家や団体などが税金や手数料などを集めることであり、「申告」とは納税者自らが税務署などに申し出ることです。

源泉徴収制度と申告納税制度

源泉徴収は、個々の納税者が申告納税の煩雑さから免れることができる能率的な制度として、申告納税制度を補完する仕組みです。所得税を納税する大半が給与所得者であり、所得税については源泉徴収制度だけで完結することが多くなっています。

会社は従業員に給与を支払う際、源泉所得税を差し引いて納税地の税務署に支払います。会社には従業員の源泉税を徴収することと、税務署に納税することの二つの義務があり、「源泉徴収義務者」と呼ばれます。納付期限は給与を支給した月の翌月10日です。このときに支払う所得税を「源泉所得税」といい、源泉所得税は年末調整によって精算・確定されます。

一方、個人事業主など(一部の給与所得者を含む)は、確定申告によって自らが所得税を申告納付する「納税義務者」です。このときに支払う所得税を「申告所得税」といい、毎年その1年間に生じた全ての所得額と所得税等の額を計算し、確定申告期限までに申告・納付する義務があります。

源泉徴収義務者に求められること

補完的な関係にあるともいえる二つの制度は、次のような関係になっています。

例えば会社が給与から源泉所得税を徴収・納税せずに従業員に支給してしまった場合、税務署は「源泉徴収義務者」である会社に源泉所得税を支払うように求めます。源泉徴収義務者である会社は、後から支払った源泉税分を従業員に請求することができます。ただし請求はできても、実際に従業員が納得して支払うかどうかは別問題です。

仮に従業員が自分で確定申告をして源泉徴収分に相当する所得税を納付したとしても、会社の源泉徴収義務は消えません。源泉徴収義務に違反した会社には、納付すべき源泉徴収税のほか、延滞税、不納付加算税などのペナルティが課されます。

2. 所得税が非課税となる交通費

会社は源泉徴収をするにあたって、その都度、従業員別に申告手続きをするわけではないため、対象となる給与から所得税が「非課税」となっているものを区分しないと正しく行うことができません。

所得税が課せられないものに、会社から支給される「交通費」があります。所得税が非課税となる交通費は、三つに分けることができます。いずれも給与所得者が職務を遂行するために必要な経費であり、最終的には事業主によって負担されます。このように職務の遂行にかかる費用を支給してもらうことを「実費弁償」といいます。

なお、非課税となる交通費でも限度額を超える支給がなされた場合には、その超える部分は給与所得として所得税の課税対象となります。

給与所得者の通勤手当

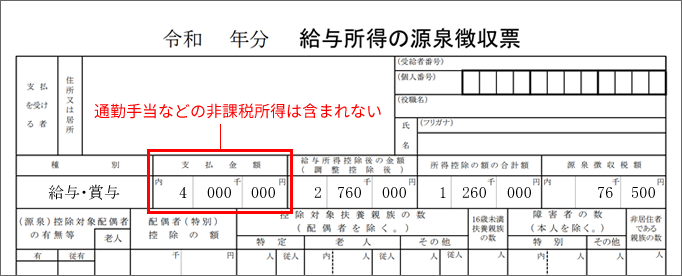

会社が支給する交通費のうち、代表的なものが「通勤手当」です。給与所得者に支給される通勤手当は非課税所得となります。下記の図のように、源泉徴収票の支払金額欄には、非課税部分を除いて記載します。

※令和 年分 給与所得の源泉徴収票(令和4年分以後用)|国税庁を加工して作成

所得税法第9条1項5号では、次のように通勤手当の非課税を規定しています。

また、この場合の政令である所得税法施行令第20条の2では、ひと月あたり15万円までが非課税とされる通勤手当であることが示されています。通勤手当には、通勤定期などの現物支給も含まれます。

なお、マイカーなどで通勤する人についての非課税限度額は、片道の通勤距離によって、次の表のように決められています。この場合の通勤手当は、「往復の通勤距離×勤務日数×ガソリン単価÷平均燃費」などで計算します。

| 片道の距離 | 非課税限度額(1ヵ月あたり) |

| 2㎞未満 | 全額課税 |

| 2㎞以上10㎞未満 | 4,200円 |

| 10㎞以上15㎞未満 | 7,100円 |

| 15㎞以上25㎞未満 | 12,900円 |

| 25㎞以上35㎞未満 | 18,700円 |

| 35㎞以上45㎞未満 | 24,400円 |

| 45㎞以上55㎞未満 | 28,000円 |

| 55㎞以上 | 31,600円 |

「その者の通勤に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃等」(所得税法施行令第20条の2)が通勤手当に該当するため、適正なルートを利用することが重要です。

給与所得者の旅費交通費

通勤手当とは別に、業務上の移動のための旅費交通費が給与所得者に支給された場合も非課税となります。所得税法においては、給与所得者が職務のために勤務地を離れて行う旅行、転任のための旅行などにおいて支給される金品で、その旅行において通常必要なものは非課税とされます。

つまり、転勤や出張などのための旅費交通費のうち、業務において通常必要と認められるものについては非課税となります。また、旅費の中にはいわゆる出張における宿泊費や日当なども含まれます。

所得税法基本通達第9-3においては「旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品」については、非課税であるとしています。

ここでのポイントは、「通常必要とされる」もののみが非課税となることです。例えば、出張の際のグリーン料金、飛行機のビジネスクラス、高級ホテルの宿泊費などは、必要なものとして認められることが難しいといえます。

旅費交通費については、通勤手当と異なり、社内外の現況を考えた「適正でバランスのとれた」旅費規程などに沿った運用が求められます。

給与所得者の海外渡航費

所得税では、国外勤務の従業員が、仮に国内で勤務した場合に受けるはずの通常の給与に、加算される在勤手当については非課税であるとしています。したがって、海外の業務に必要とされる旅費交通費、渡航費などは非課税です。

ただし、海外渡航費(渡航のための仕度金を含む)が業務上必要なものであり、通常必要と認められる部分の金額に限り、その会社の旅費とされます。観光などの必要とは認められない費用や、通常必要となる金額を超える費用は、原則としてその従業員に対する給与として課税することになります。

3. 所得税の非課税所得に係る消費税の考え方

旅費交通費の中には消費税を伴う出費もあります。どのようなものが「課税仕入れ」とされるのでしょうか。

※課税仕入れとは、消費税の計算で課税売上げから控除される仕入金額のことです。会社にとって課税仕入れが多いほど、売上にかかわる消費税から差し引ける消費税が増えるため、節税になります。

通勤手当:必要部分は課税仕入れ

通勤手当のうち、通勤のために通常必要となるものはその全額が課税仕入れになります。この場合、所得税法上、非課税となる金額を超えていても業務上の必要性・妥当性が認められれば課税となります。

ある従業員に月額20万円の通勤手当を支給したとします。

所得税においては、非課税の上限が15万円であるため、支給額のうち15万円を超える部分は課税されます。これは、その従業員の所得税の計算上課税になるという意味です。しかし、通勤手当については必要と認められたものであれば、20万円全額が消費税の課税仕入れとなります。

| 借方 | 貸方 | ||

| 通勤手当 | 181,819円 | 現預金 | 200,000円 |

| 仮払消費税 | 18,181円 | ||

旅費交通費:必要部分は課税仕入れ

出張、転勤のために支給した旅費交通費、宿泊費、日当などについても、通常必要であると認められる部分の金額は課税仕入れになります。

ある役員が出張した際、通常の旅費10万円以外に2万円のグリーン車料金がかかったとします。

この出張費の支払いについて、一般にはその役員の所得税の計算上は、グリーン車料金2万円は課税対象となります。新幹線のグリーン料金などの特別車両料金などについては、給与に含まれるのが一般的な解釈です。

消費税においては、通常の旅費についてはもちろん消費税の課税となります。さらに社内規定により必要と認められるときは旅費としてグリーン料金も消費税上、課税仕入れとなります。

| 借方 | 貸方 | ||

| 旅費交通費 | 109,091円 | 現預金 | 120,000円 |

| 仮払消費税 | 10,909円 | ||

インボイス制度下の注意点

現行の消費税法では、消費税込で3万円未満であれば領収書などがなくても、消費税の仕入税額を控除できます。インボイス制度が始まっても、公共交通機関の利用については3万円未満であれば領収書がなくても「帳簿を保存」すればよいとされます。

では、インボイス制度において、遠方への出張などで3万円を超える交通費が発生し、かつ、手元に入場券などが残らないケースはどうすればよいのでしょうか。

出張後に精算して支給する出張旅費などについては、会社とその従業員との決済となるため、3万円以上であっても請求書などがない「帳簿のみ」で仕入税額控除を受けることができます。したがって、必要と認められる場合は、上記例(2)のケースにおいて領収書がなくても帳簿が保存されていれば、仕入税額控除は可能となります。

- 【参考】

- 第2節 課税仕入れの範囲(消費税法基本通達第11-2-1)|国税庁

- 非課税とされる旅費の範囲|国税庁

- No.6496 仕入税額控除をするための帳簿及び請求書等の保存|国税庁

- 帳簿のみの保存で仕入税額控除が認められる場合|国税庁

海外滞在費等:不課税取引

海外への出張または転勤のために支給した海外における出張旅費、宿泊費、日当は原則として消費税の課税仕入れになりません。国内における取引ではないためです。消費税においては、国外取引については不課税取引とされ、消費税の対象外となります。

もともと消費税の課税対象となる取引は次の二つです。

- 国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付けおよび役務の提供に課税されるので、商品の販売や運送、広告など、対価を得て行う取引のほとんどは課税の対象となります。

- 外国から商品を輸入する場合も、輸入のときに課税されます。

- 【引用】

- 消費税のしくみ|国税庁

したがって、国外において発生する取引については不課税となり、従業員などの海外における旅費交通費に消費税は課税されません。

このように、通勤手当や旅費交通費については国内外を問わず、その支出および金額が妥当であれば、支給された従業員などの所得税においては非課税となります。そして、通勤手当には限度額があります。

一方、通勤手当は社会保険料の計算などにおいては含めて計算されます。そのため、通勤手当の支給額には注意が必要です。そして消費税については、必要な支出であれば給与か否かには関係なく、「課税仕入となるかどうか」で判断します。

人事のQ&Aの関連相談

アルバイトの交通費を定額とした場合について

よろしくお願いします。

一例ですが、アルバイトの募集時に交通費を800円として募集し、賃金支払時に交通費800円として支給します。しかし、実際にかかった交通費は500円の場合、通勤手当の非課税制度を適...

- とうふなさん

- 東京都 / その他業種(従業員数 31~50人)

通勤交通費の課税について

通勤交通費に認められる非課税枠の考え方について教えてください。

1ヶ月の通勤費について、定期代で支払うのではなく日毎にかかる交通費を実費で支払う従業員がいます。※定期購入ができない交通機関です。

...

- *****さん

- 大阪府 / 販売・小売(従業員数 301~500人)

- 1

関連する書式・テンプレート

交通費精算書(見本4)

Excel形式の交通費精算書です。

交通費精算書(見本2)

Word形式の交通費精算書です。

交通費精算書(見本6)

Excel形式、チェックボックスつきの交通費精算書です。

交通費精算書(見本5)

Excel形式の交通費精算書です。月分の総計が「交通費精算書1 総計」シートに出力されます。