令和7年度税制改正大綱から考える退職金制度の設計ポイント

マーサージャパン株式会社 年金コンサルティング部門 コンサルタント 七五三 萌氏

2024年12月、令和7年度税制改正大綱が公表され、老後の資産形成を促進する観点から、確定拠出年金(以下、企業型DC)および個人型確定拠出年金(以下、iDeCo)の拠出限度額を引き上げる方針が示された。本稿執筆時点では具体的な施行時期等は未定だが、今後の企業の退職金制度の設計に大きな影響を及ぼすことが予想される。本コラムでは、本改正案の内容を整理し、施行された場合の退職金制度の設計におけるポイントについて検証したい。

令和7年度税制改正大綱の概要(企業型DC・iDeCo関連)

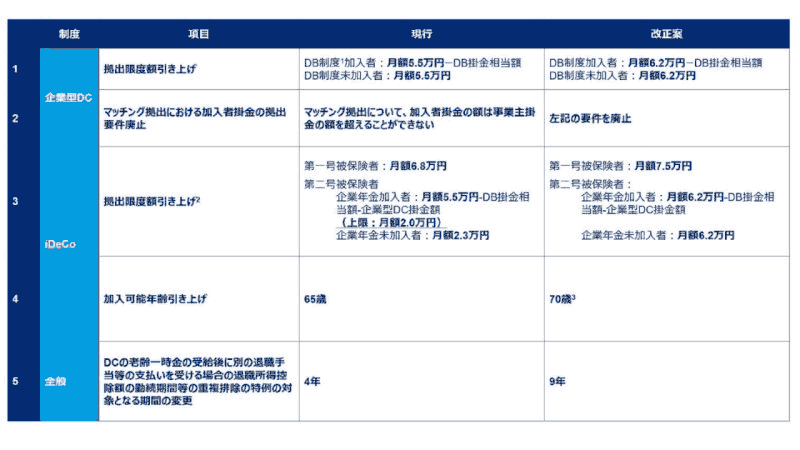

本改正案を制度毎に整理すると以下の通りである。

1 確定給付企業年金

2 第三号被保険者は現行通り月額2.3万円で変更なし

3 60歳以上70歳未満で現在iDeCoに加入できない者のうち、iDeCoの加入者・運用指図者であった者および私的年金の資産をiDeCoに移換する者であって、老齢基礎年金やiDeCoの老齢給付金を受給していない者が新たに加入対象となる

出所:令和7年度税制改正大綱を基にマーサー作成

今後の退職金制度の設計を考える上で、特にインパクトの大きい改正は、企業型DCとiDeCoの拠出限度額引き上げに加え、企業型DCにおけるマッチング拠出の加入者掛金の拠出要件廃止である。

1. 拠出限度額引き上げ(企業型DC、iDeCo)

1)企業型DC

改正案では、企業型DCの拠出限度額が7千円引き上げられ月額6.2万円となる。企業型DCの拠出限度額は、給付時に退職前給付の6割に相当する水準を公的年金と私的年金とでカバーすることを勘案して設定されており、2014年に現在の月額5.5万円となって以降、10年以上見直しがされていない。現在の拠出限度額では十分とは言い難く、多くの企業は拠出限度額を超過する従業員に対し退職一時金制度等で補填を行っているのが実情だ。しかし、企業型DCと退職一時金制度等、複数の退職金制度を管理するのは企業の実務上の負担が大きく、また制度が複雑化するため、企業型DC100%の制度が可能となる水準まで拠出限度額が引上げられることが望ましい。改正案の通り拠出限度額が引上げられる場合は、その大きな一歩となる。

2)iDeCo

企業型DCと同様、第二号被保険者においてiDeCoの拠出限度額が引き上げられ月額6.2万円となる(現在、企業年金加入者は月額2万円、企業年金未加入者は月額2.3万円)。

2. マッチング拠出の加入者掛金の拠出要件廃止(企業型DC)

改正案では、マッチング拠出における「加入者の掛金額が事業主の掛金を超えないこととする制約」が廃止される。現在の制約は、若年層等の事業主掛金が低い加入者は加入者掛金を多く拠出できない等の問題があり、また制約のないiDeCoと比較して制度を使いづらく複雑なものとしている。この制約が廃止されれば、従業員は事業主掛金の金額に関わらず、DC拠出限度額から企業年金の掛金相当額を控除した空き枠内で上限まで加入者掛金を拠出できるようになり、従業員にとって使いやすく・分かりやすい制度となる。

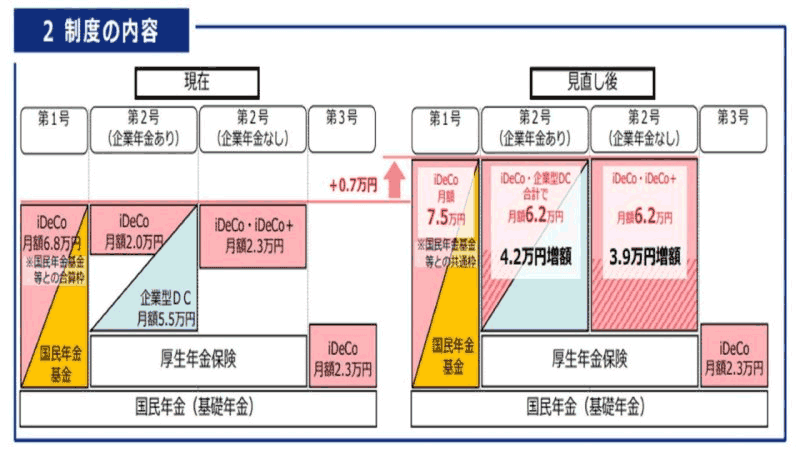

上記の変更について更に理解を深めるため、改正前後の拠出限度額を表した図が以下である。

出所:厚生労働省・令和7年度税制改正に関する参考資料

改正案が実現すると、第二号被保険者においては、企業型DCの拠出限度額が6.2万円に統一され、そこから会社拠出の企業年金掛金(DB掛金相当額、DC事業主掛金)を差し引いた範囲全額で、従業員の任意拠出(DC加入者掛金またはiDeCo掛金)が可能な穴埋め型となる。また、企業年金未加入の場合、月額6.2万円をiDeCoに拠出することも可能である。

今後の退職金制度の設計におけるポイント

本改正により、今後の退職金制度の設計におけるポイントを2点挙げる。

1. 企業型DCの導入・割合引上げの可能性

企業型DCの拠出限度額が月額6.2万円まで引き上げられることにより、企業型DCの新規導入・既存の退職金制度における企業型DC割合の引き上げを検討しやすくなる。特に退職金の給付水準が高く、月額5.5万円でDCが頭打ちになっている従業員が多い企業では、移行割合の引き上げを検討する好機となる。

また、この拠出限度額引上げ分を任意の加入者掛金拠出枠の拡大に充てられる。今回の改正案には、拠出限度額と併せてマッチング拠出の加入者掛金の拠出要件廃止も盛り込まれているため、加入者掛金を事業主掛金が上回る設計とすることもできる。例えば現在事業主掛金3万円で改正後もこれを維持する場合、加入者掛金は上限2.5万円から3.2万円へと増額される。

一方で、現在DB制度および企業型DC制度を併用している企業のうち、経過措置を適用して2024年12月のDC法改正以降も企業型DCの拠出限度額を月額2.75万円のまま維持している企業については、本改正後の経過措置の取扱いが未定であることに留意が必要である。改正案通り拠出限度額が月額6.2万円に引き上げられた場合、企業型DCの拠出限度額は現行通り月額2.75万円のままか、あるいは自動的に引き上げられるかどうかは今後の動きを注視したい。

2. iDeCo対比でのマッチング拠出の優位性増加(従業員目線)

iDeCoの月額拠出限度額の引き上げ、企業型DCにおけるマッチング拠出の加入者掛金の拠出要件廃止により、企業型DCを実施している場合のiDeCoとマッチング拠出の拠出限度額は同額となる。従業員目線で改正後の両制度を比較する場合、企業型DCとiDeCoの運用商品の違いを考慮しないとすると、口座の管理手数料を企業が負担するマッチング拠出を利用した方が、多くの従業員にとってiDeCoを利用するよりも優位な選択となる。また、そもそもiDeCoは投資への意識が高い従業員が多く利用する傾向にあり、多くの従業員にとっては勤務先を通じて申込できるマッチング拠出の方が手軽に利用できありがたい制度と言えるだろう。

一方で、企業の人事担当者目線では、2024年12月よりiDeCo加入時の事業主証明の提出や年1回の現況確認が廃止となった経緯もあり、iDeCoと比較してマッチング拠出の相対的な管理負担(加入者申込受付等)は大きい。しかしながら、老後における金銭面での不安や新NISA制度の開始等を背景に個人の資産形成ニーズが高まる中、企業として従業員の資産形成を支援する観点から、マッチング拠出の導入や利用を推進する意義は大きいと言える。

企業型DC・iDeCoの利用促進から従業員のファイナンシャルウェルビーイングの向上へ

令和7年度税制改正大綱にて示された改正案は、概ね企業型DC・iDeCoの利用促進の追い風となる内容だった。iDeCoの拠出上限額の引き上げは好ましいことだが、各々の投資経験や知識にグラデーションのある中でより多くの個人が長期的な資産形成を行うには、退職給付制度を中心とする企業の資産形成支援が有効であり、従業員のファイナンシャルウェルビーイング向上に資するものと考える。本改正を、従業員にとってより良い退職金制度を再考する契機としていただきたい。

組織・人事、福利厚生、年金、資産運用分野でサービスを提供するグローバル・コンサルティング・ファーム。全世界約25,000名のスタッフが130ヵ国以上にわたるクライアント企業に対し総合的なソリューションを展開している。

https://www.mercer.co.jp/

この記事を読んだ人におすすめ

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。