雇用流動化に対応できる退職給付のあり方

マーサージャパン株式会社 年金コンサルティング プリンシパル 日本アクチュアリー会正会員 年金数理人 浅井 将尚氏

2023年6月16日に閣議決定された「新しい資本主義のグランドデザイン及び実行計画2023改訂版」において、退職給付に関する税制や制度設計、運営方法の市場動向等に影響を与え得る事項が記載されている。また、その中の一つとして、「自己都合退職の場合の退職金の減額」といった制度が、円滑な労働移動を阻害するものとして述べられている。本稿では、企業間の人材移動、いわゆる雇用流動性が高まってくる中で、どのような退職給付が相応しいかを考察する。

市場競争力のある退職給付の給付水準

雇用流動性が高まる中、これまで以上に人材獲得やリテンションの難度は高まっており、報酬制度においても市場競争力を意識する重要性が増してきている。退職給付も同様に、市場競争力があることの確認が重要となる。

大学卒の標準者のモデルでの給付水準は、経団連、人事院等の調査により、おおよそ、60歳時点で22百万円~25百万円と公表されているが、その内容は給与水準・昇格スピードに大きく依存する。そこで、マーサーが毎年独自に実施している退職給付サーベイでは、年収に占める退職給付のコストも含めて調査している。その結果によると、退職給付の年間コストの市場水準は、5%~8%程度である。

年収の5%~8%は大きな人件費であるが、複雑なポイント体系や過去の制度変更時に複雑な係数が設定されている等、内容によっては、従業員にその価値が伝わりにくい。

“報酬感”を醸成しやすい制度

雇用流動化にともない、多様化する社員それぞれに、価値を伝えられる制度を提供する必要性があるのではないか。以下のように、大きく3つのグループに分けて整理してみよう。

- 従来どおり、長く働く前提の社員

- 必ずしも定年までいることを前提としない社員

- 中途採用の候補者

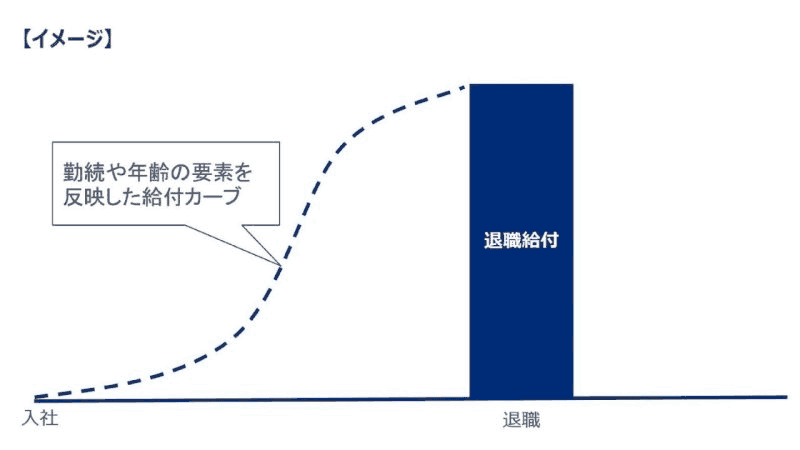

退職時に初めて価値を認識できるものではなく、できるだけシンプルな積み上げとし、給与と並べて、社員に通知できるような“報酬感”を醸成しやすい制度であることが、リテンションならびに採用競争力上、肝心だと考える。

✓中途採用者にとって、今後、勤務しても給付があまり伸びず不利と感じる

✓途中で退職する事を視野に入れている社員にとって、価値を感じにくい

→ 雇用流動化にフィットしない退職給付

✓報酬と並べて具体的な積立額を通知可能(例、基本給×7%:〇〇万円(年額))

✓多様化する社員それぞれに対して価値が伝わりやすい

→ 報酬に近い退職給付

自己都合減額の設定

新しい人材確保のため、雇用流動化を意識した人事制度に変更した場合、定年まで長く働いてほしい職種の社員への対応はどうするか。例えば、自己都合退職時に退職金を減額する仕組みを設け、定年、もしくは、長期勤続での退職者を報いることも考えられるが、報酬感が弱まってしまう恐れもある。

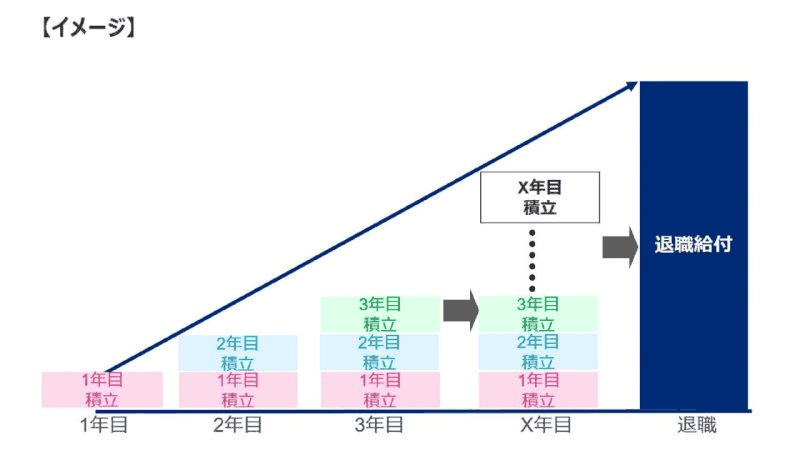

毎年の積立が、基本給X●%等により積み上げられていれば、話が違ってくる。積立によって全勤続期間分の貢献が退職給付に反映できるため、長期勤続者に報いた制度と考えられる。それでも積み上げの累積以上に長期勤続に報いたい場合は、自己都合退職時に減額するのではなく、一定の職種に対してのみ一定のルールに基づいた功労金を設定し、従業員に周知することも一考だろう。

確定拠出年金(DC)について

退職給付には、老後における所得の確保や生活の安定への役割が期待されるので、雇用流動化を前提とすると、老後資金を準備できるようなポータビリティがある制度を用意していることが望ましい。DCは、個人型(iDeCo)も含め、ポータビリティが完備されているので、雇用流動化の時代において相応しい制度である。

しかしながら、拠出限度額が設定されており、DCだけで市場競争力のある設計は困難である。その場合、法改正によって、2024年12月1日よりDBの併用が困難となっており、退職一時金等のDB以外の制度との組み合わせが必要になる。2つの制度を提供する場合であっても、全体で毎年の積立を定義するなど、分かり易さが重要と考える。

雇用流動化に向けての制度設計

退職給付は制度内容によっては、価値が分かり難い。雇用流動化への対応で、全て給与や賞与に振り替えるべきという極論もあるが、退職所得に対する税制優遇があるため、適正な水準で、退職給付として維持することが合理的と考える。“報酬感”を醸成しやすい退職給付を目指し、報酬に近いベネフィットとしてアピールすることで、多様化する社員にとって、魅力的な制度にできると考えられる。

組織・人事、福利厚生、年金、資産運用分野でサービスを提供するグローバル・コンサルティング・ファーム。全世界約25,000名のスタッフが130ヵ国以上にわたるクライアント企業に対し総合的なソリューションを展開している。

https://www.mercer.co.jp/

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。