危機後を見据えた退職給付制度の運営

ウイリス・タワーズワトソン

コロナ禍により株式指数や金利などマーケットが大きく変動する中、国内外に年金制度をもつグローバル企業はどのように対応してきたでしょうか。危機対応を3段階に分け、パンデミックがもたらした示唆と不可逆的な変化への対応、コロナ禍後を見据えた退職給付制度の運営について考えてみます。

さて、2020年は新型コロナウイルス感染症(COVID-19)が世界中を席巻した年でした。中国武漢での感染確認後、昨年2月頃には複数の国々への感染が広がりました。各国の政府はCOVID-19パンデミックに対処するため数々の臨時的な対策を導入しました。米国・欧州の主要な地域においても、ロックダウンや営業停止・移動制限に踏み切る事例が多く発生しました。

一方で感染の状況が一定の落ち着きを取り戻した時期には、経済活動再開とリスク軽減策のバランスをどのようにとるかについて多くの国々で議論が沸き起こりました。

企業も対応を迫られました。コロナ禍がビジネスに与える直接的な影響の度合いは業種などで大きく異なるものの、テレワークへの対応など国・地域を問わず多くの業界で共通のテーマも出現しました。経済の低迷と業績の急速な悪化に伴い、欧米など国々をはじめ、従業員の一時解雇に踏み切る企業など短期的なコスト削減策の実施も広まりました。

人事関連では、採用抑制や人員削減策に加え、賃金抑制・減額、傷病/障害手当、ヘルスケア、育児、失業手当、休暇/休暇に関連する措置など、企業の対応は福利厚生にもおよびました。退職給付では積立額から就業中の引き出しの許可、確定拠出年金への拠出を延期/従業員拠出の一時停止を許可するなど、取り得る対応はそれぞれの国の法令で異なるものの、認められる範囲での対応に奔走しました。

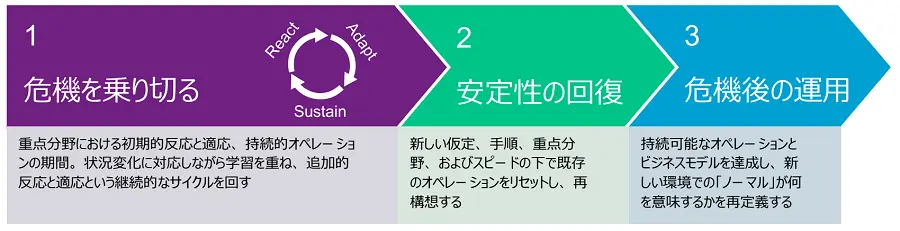

危機対応の三つの段階

COVID-19パンデミックは、人々の働き方、企業の事業活動に大きな影響を与えました。影響は年度をまたぎ、危機発生から1年以上の期間が過ぎようとしています。

ウイリス・タワーズワトソンでは企業が人的資本の価値を保護、維持し、新たな価値を創出しながら成長、進化するための行動指針と、危機対応を3段階に分けたロードマップを作成しています。これは人的資本のさまざまな分野を取り入れるための戦術策定と戦略的行動の両方を実行するのに役立つガイドになると考えています。

行動指針の原則は、コロナ禍のもと、(1)すべての利害関係者に可能な限り最高の結果を提供し続ける。(2)目的、価値観、原則、企業文化に忠実でありながらも、新しい働き方を受け入れ、従業員と会社の双方の成功に焦点を当てる。(3)差し迫ったニーズと、長期的に維持可能な能力とのバランスをとる、というものです。時間軸で考えると、以下の三つの段階があると考えられます。

-

危機を乗り越える:ビジネスにさまざまな影響がおよぶ状況の中、初期的な対応を行い、優先順位の決定と短期的な対応方法を策定する。状況が刻々と変化する中、軌道修正を行いながら改善に向けた継続的サイクルを実行する。

-

安定性の回復:既存のオペレーションの見直しを行う。将来のあるべき事業活動に対して新しい仮定を設定し、コロナ禍後のビジネスモデルを再構築する。

-

危機後の運用:コロナ禍後の持続可能なビジネスモデルを構築。新しい環境下での「ニューノーマル」を再定義し、運営を行う。

退職給付に関連したグローバル企業の対応

COVID-19は企業が運営する退職給付にも影響を与えました。特に発生初期の段階では、市場も大きく反応し、株式市場の下落、年金制度の積立比率の低下など関係者にも大きな動揺が走りました。

その後、株式市場も落ち着きを取りし、安心感も広がりましたが、実態経済への悪影響が見えてくると、人員削減などのコスト削減に踏み切る企業も現れました。世界中のほぼすべての経済圏が今回のパンデミックによって大きなストレスを受けましたが、開発途上国の経済は特に大きな打撃を受けました。グローバル企業においてはコスト削減策の他、キャッシュフロー悪化抑制の手段を模索しました。退職給付制度も影響を免れることはできず、グローバル企業も各国の法令下で可能な措置を模索しました。

確定給付型(DB)および確定拠出型(DC)の年金制度への掛金抑制策は代表的なものです。既存の法制・制度下で従来から認められる範囲内での対応に加え、各国政府が打ち出した危機対応下での特例措置などを活用しながら、迅速な対応をとった企業もみられました。退職給付に関する法制は国・地域によって多様性がありますが、自社が運営する退職給付制度について高度なガバナンスを敷いている企業は、各国の状況、可能なアクションの峻別の点でスピード感のある対応がとれたように感じられました。

また、退職給付への企業の対応は、財務的なコスト削減、キャッシュフローの悪化抑制にとどまりません。従業員のエンゲージメント維持の観点から、危機下で不安を感じている従業員に対して、確定拠出年金の引き出し、危機下での運用、資金形成、ライフプランに関連したコミニュケーションキャンペーンを図るなど、人的資本の価値の保護にも目が向けられました。

日本の退職給付制度運営における対応

各国に大きな影響を与えたCOVID-19パンデミックですが、先進国の中では人口当たりの感染率、死亡率ともに相対的に低く、これまでのところ日本を含むアジア太平洋地域は比較的落ち着いた対応でした。

当社でも、コロナ禍下における企業の福利厚生制度に関する調査として「2020年アジアパシフィックヒューマンキャピタルCOVID-19サーベイ」を実施しました。バンデミックへ最も一般的な行動としては採用の凍結(50%)が挙げられますが、一時帰休(16%)、レイオフ(12%)と他の地域と比較して相対的に低い結果となりました。

日本の退職給付制度運営における対応はどうでしょうか。もともと日本の退職金・年金制度においては、他の地域の国々に比べて、掛金の拠出や積立金の引き出しなどに関して自由度が低く、掛金の抑制、将来分の給付削減などの企業のリスク対応は非常に限定的でした。

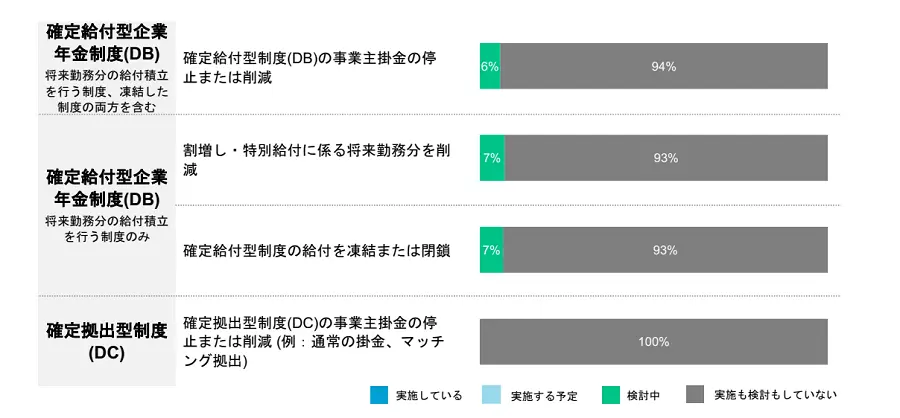

企業が実施する退職金・年金制度とその現状

Q. 新型コロナウイルスおよび、それに伴う経済危機に対応するため、退職金・年金制度について実施した、または、翌年にかけて実施する予定の対策を選んでください。変更については、一時的および永久的なものいずれをも含みます。

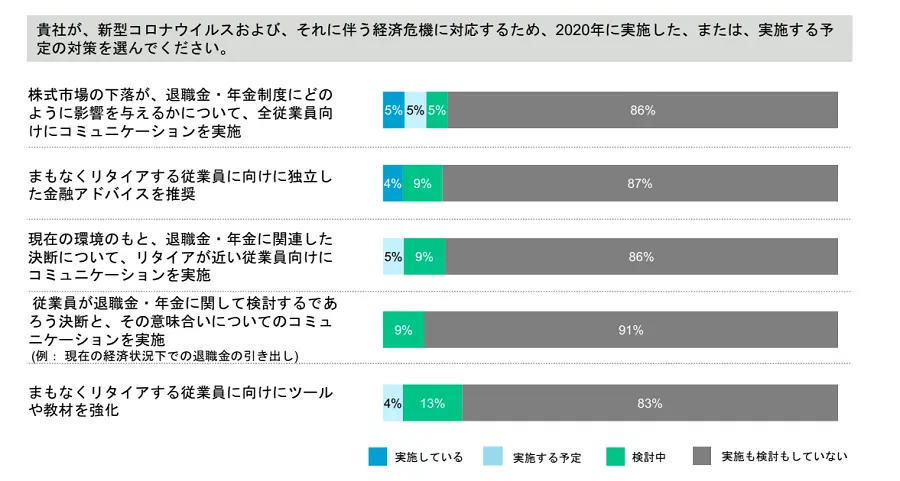

一方で、不安を抱える従業員に対して投資教育、リタイア後のライフプラニングに関して何らかのコミュニケーションを実施、あるいは計画した企業は一定数見られました。

企業は、新型コロナウイルスを踏まえて、従業員と退職金・年金に関するコミュニケーションに重点を置いている

Q. 貴社が、新型コロナウイルスおよび、それに伴う経済危機に対応するため、2020年に実施した、または、実施する予定の対策を選んでください。

調査時期である2020年6月は、コロナ禍への初期的な対応と今後の展開の見極めに主眼が置かれ、制度の中長期的な対応まで踏み込む企業はそれほど多くなかった事情を反映したものと言えます。

2021年の展望

今後のパンデミックの進展については注意深く見守る必要がありますが、危機の長期化は必ずしも前述のパンデミックの3段階でいう「危機を乗り越える」ステージの長期化を意味するわけではありません。一部企業は早くもポストコロナを見据えた新しいビジネス戦略を打ち出しています。2021年はコロナ禍後のビジネスモデルを再構築するなど「安定性の回復」への推進を加速するものとなるでしょう。

コロナ禍の働き方の文脈の中で、ニューノーマル(新たな常態)という言葉が使用されますが、多くの経営者が今回の危機の回復過程をコロナ禍前への回帰ではなく、新しい価値の創造と捉えていることは非常に重要です。コロナ禍は多くの側面において企業活動にネガティブな影響をもたらしましたが、一方で、企業やそこで働く人々に不可逆な変革をもたらし、イノベーションを促進するという意味で肯定的な側面もあるでしょう。

退職給付の運営の観点からも、今回のパンデミックは危機対応の観点で多くの示唆がありました。今年は徐々に中長期的なリスク削減案の実施、国内外の年金制度に関するガバナンスの強化など、足元の危機対応から、将来のリスクに対してより堅牢なガバナンス体制の構築とその持続的運用に向けた検討を進めていくべきでしょう。

<注>

*本稿はウイリス・タワーズワトソン人事ニュースレター1月号への寄稿、『危機後を見据えた退職給付制度の運営』(2021.01.12)からの転載です。

執筆者:

ウイリス・タワーズワトソン

ディレクター

リタイアメント部門統括

衣笠 俊之

ウイリス・タワーズワトソンは、企業に対するコンサルティング業務、保険ブローカー業務、各種ソリューションを提供する業務における、世界有数のグローバルカンパニーです。企業の持つリスクを成長の糧へと転じさせるべく、各国で支援を行っています。リスク管理、福利厚生、人材育成などのさまざまな分野で、企業の課題に必要な解決策を考案・提供し、企業の資本効率の改善や、組織と人材の一層の強化を図ります。

https://www.willistowerswatson.com/ja-jp

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。