本誌特別調査 2020年役員報酬・賞与等の最新実態

社長の年間報酬は4554万円、25歳従業員の年収の約12倍

民間調査機関の労務行政研究所では、調査資料が少ない役員の年間報酬(報酬月額・年間賞与)その他処遇に関する調査を1986年以降継続して行っている。

本稿では、最新調査結果の中から常勤役員の報酬と賞与について紹介する。

◎調査名:「役員の報酬等に関する実態調査」

- 調査対象:全国証券市場の上場企業(新興市場の上場企業も含む)3667社と、上場企業に匹敵する非上場企業(資本金5億円以上かつ従業員500人以上。一部「資本金5億円以上または従業員500人以上」を含む)71社の合計3738社。ただし、持株会社の場合は主要子会社を対象としたところもある。

- 調査時期:2020年7月20日~9月28日

- 集計対象:前記調査対象のうち、回答のあった141社。産業別、規模別の集計社数は右表のとおり。本調査は社名を秘匿扱いで行ったため、会社名を一切公表していない。所属業種については、調査時点におけるものとした。なお、項目により集計(回答)企業は異なる(項目により回答していない企業があるため)。

- 利用上の注意:[図表]の割合は、小数第2位を四捨五入し小数第1位まで表示しているため、合計が100.0にならない場合がある。また、本文中で割合を引用する際には、実数に戻り再度割合を算出し直しているため、[図表]中の数値の足し上げと本文中の数値とは一致しないことがある。

常勤役員の報酬と賞与

- 本調査では、報酬は「2020年7月現在」、賞与は「2020年7月時点から直近1年間における支給実績」を回答いただいた。

- 賞与については、役員にもともと支給がないケースや、業績不振などにより全額不支給としているケースは “0” として集計に含めた。また、報酬・賞与カットを実施している場合は、減額後の金額を回答いただいた(なお、年度途中での昇格者や退任者は、報酬・賞与とも集計から除外している)。

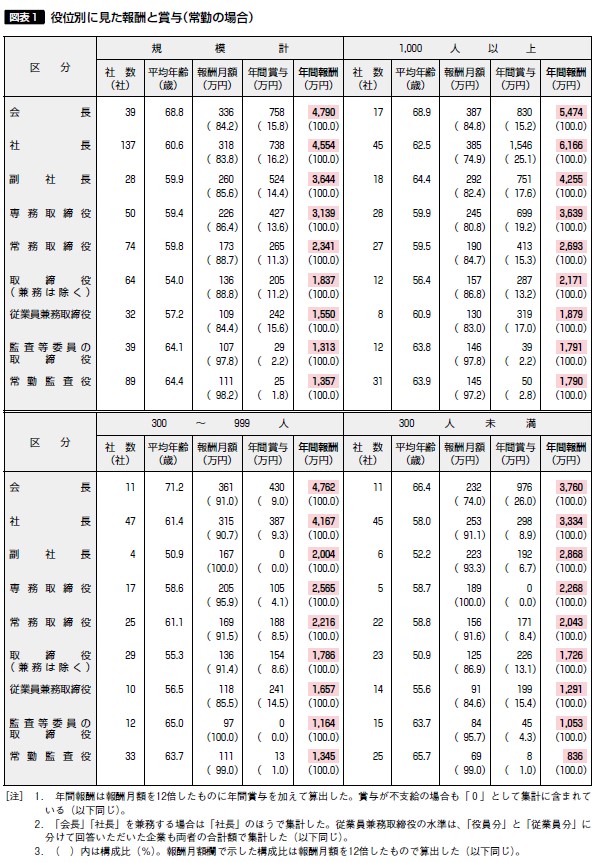

役位別平均額[図表1]

社長の年間報酬は4554万円、25歳従業員の年収の約12倍

役位別に年間報酬(規模計平均)を見ると[図表1]、会長が4790万円、社長が4554万円と4000万円超の水準。副社長は3644万円、専務は3139万円と3000万円台、常務は2341万円と2000万円台。取締役(兼務は除く)1837万円、従業員兼務取締役1550万円、常勤監査役1357万円となっている。また、監査等委員会設置会社の企業で、監査等委員を務める常勤取締役の年間報酬は1313万円となっている。

参考まで、調査対象や集計(回答)企業が異なることを前提に、当研究所で実施した「2020年度モデル賃金・年収調査」(第4003号-20.11.13)による従業員の年収と、今回調査による社長の年間報酬を比較してみよう。

大学卒・総合職25歳の従業員のモデル年収(2020年度の年間定期給与+19年年末賞与+20年夏季賞与)は386万円であり、社長の年間報酬(4554万円)はこの年収の約11.8倍に当たる。さらに、同調査の役職別年収の水準と比較すると、社長の水準は課長(48.3歳・822万円)の約5.5倍、部長(52.3歳・1036万円)の約4.4倍に上る。

このほか、今回、取締役相談役の報酬について2社から回答があり、年間報酬水準は両社とも360万円(いずれも月額報酬30万円のみの設定で、賞与は支給なし)となっていた。

従業員規模別に見た役位別平均額[図表1]

社長の年間報酬は、1000人以上と300人未満では約1.8倍の格差

代表的な役位である社長を例に、従業員規模別の年間報酬を比較してみよう。[図表1]から見ると、1000人以上は6166万円と6000万円台に達しているのに対し、300人未満は3334万円となっており、両者の比較では約1.8倍の水準差が見られる。

同じく社長の報酬月額のみで見ると、1000人以上が385万円、300~999人が315万円、300人未満が253万円で、1000人以上と300人未満の水準差は約1.5倍となっている。

このように本集計では、同一役位で比較した場合には規模が大きいほど水準が高まる傾向が通例として見られる一方、集計社数が少ない役位では規模間での水準逆転が生じることがある。年間報酬で見ると、今回も副社長(300~999人4社、300人未満6社)で規模の小さい区分の水準が上回っており、データを比較・利用される際には留意いただきたい。

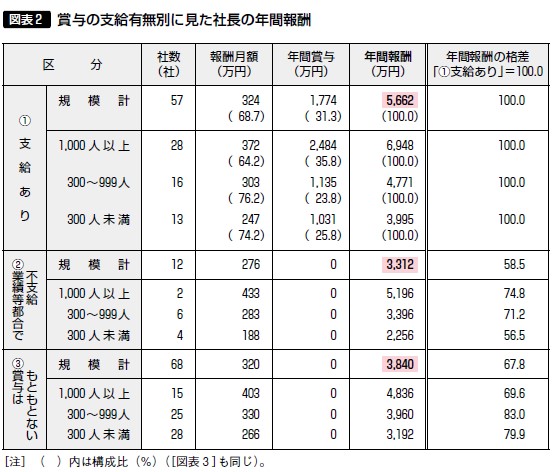

賞与支給の有無別に見た年間報酬[図表1~3]

「賞与はもともとない」企業の社長の平均額は3840万円で、「賞与支給あり」に対して約7割の水準

冒頭の[図表1]では、年間報酬の内訳として報酬月額と年間賞与を同じ社数で集計・比較するため、賞与不支給の場合は「支給額0円」でカウントして集計している。ここでは、賞与の有無が年間報酬に与える影響を考慮し、年間賞与の有無別に集計を行った。

役員賞与を不支給とする理由は、主に二つ考えられる。一つ目は、企業の業績が振るわなかった場合に、役員の経営責任を明らかにするということ。二つ目は、役員賞与を廃止して年間報酬へ一本化するとともに業績との連動性の高い報酬体系へ転換する企業が増えているためである。

こうした各社の状況に合わせて年間報酬水準を把握するため、役員賞与について、(1)支給あり、(2)(もともと制度はあるが)業績等都合で不支給、(3)賞与はもともとない(既に廃止した企業を含む)の3パターンに分けて集計を行った。

まず「社長」を例に、パターン別の集計社数を比較してみる[図表2]。回答があった137社の内訳は、「(1)支給あり」が57社(41.6%)、「(2)業績等都合で不支給」が12社(8.8%)、「(3)賞与はもともとない」が68社(49.6%)となり、(2)と(3)を合わせた「賞与不支給」の企業割合は全体の58.4%と6割近くを占めている。

次に、パターン別の年間報酬(規模計)を見ると、「(1)支給あり」5662万円、「(2)業績等都合で不支給」3312万円、「(3)賞与はもともとない」3840万円となった。「(1)支給あり」の企業の水準を100.0として見ると、「(3)賞与はもともとない」企業は67.8と、ほぼ7割の水準になっている。

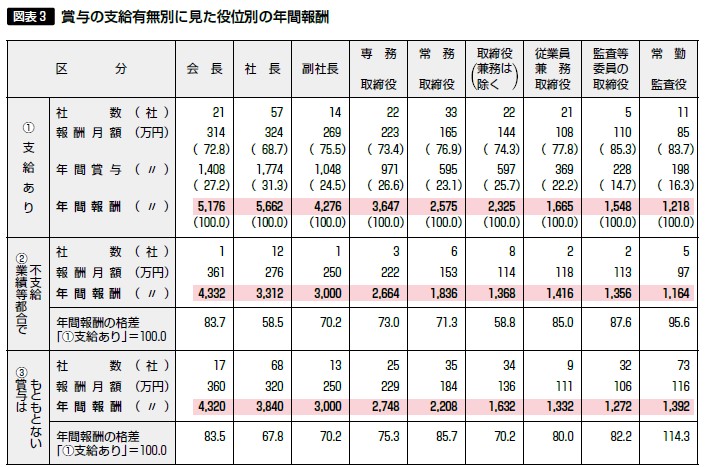

なお、参考までに、社長以外の役位についても、賞与支給の有無別に年間報酬を算出した[図表3]。これによると、「(3)賞与はもともとない」企業の役位別年間報酬の水準は、おおむね「(1)支給あり」企業の70~85%程度となっていることが分かる。

◆労政時報の詳細は、こちらをご覧ください→ 「WEB労政時報」体験版

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。