欧米でも日本化が進むのか?-日米欧の経済成長を雇用・所得の面から捉える

ニッセイ基礎研究所 経済研究部 准主任研究員 高山 武士氏

【要旨】

- 日本は1990年代に不動産バブルが崩壊して以降、低成長・低インフレが長期化した。

- コロナショックでは、世界経済でも低成長や低インフレが長期化すること、つまり日本化が進むリスクに言及されることがある。

- そこで本稿では、雇用・所得といった労働環境に焦点をあてる形で、バブル期以降の日本経済や2000年代後半の世界金融危機前後の米国・ユーロ圏経済について確認・比較した。

1――概要

新型コロナウイルスの感染拡大から1年以上が経過、2020年はマイナス成長となった国も多い。

日本は90年代に不動産バブルが崩壊して以降、低成長・低インフレが長期化した。今回のコロナショックでは、世界経済でも低成長や低インフレが長期化すること、つまり日本化(JapanificationもしくはJapanisation)が進むリスクに言及されることがある※1。

本稿は、雇用・所得といった労働環境に焦点をあてる形で、バブル期以降の日本経済や2000年代後半の世界金融危機(リーマンショック)前後の米国・ユーロ圏経済について確認・比較し、その特徴を明らかにしたい。

今回の調査・分析で得られた主な結果は以下の通りである。

- 日本は1990年代後半から2000年代にかけて実質成長率が鈍化し、賃金(時給)上昇や物価上昇が見られない時期が続いた。特に物価上昇率(本稿ではGDPデフレータの伸び率)はマイナスであった。

- 日本では2010年代に入って1%を超える賃金(時給)上昇が見られるようになったが、労働時間が減少したため、1人あたりの賃金の伸びは時給の伸びに比べれば抑制されてきた。物価も下落(デフレ)基調からは脱却したが、安定した上昇は見られなかった。

- 米国やユーロ圏の状況を見ると、世界金融危機を経て成長率や物価、賃金(時給)の伸び率が減速したが、日本で経験したほどの低成長・低インフレではなかった。例えば賃金では年平均2%以上の上昇率を維持できている。

- 今回のコロナショックからの正常化においても、ウイルスの脅威が後退するに伴い再び需要が顕在化すれば、賃金や物価上昇を伴う成長軌道に回帰する可能性が十分に考えられる。

- 一方、コロナ禍により特定産業において長期的・恒久的に需要が減少し、そうした産業構造の変化に対応できなければ、欧米も日本の状況に近づく可能性はある。今後の動向に引き続き注目していきたい。

2――成長率の分解、名目雇用者報酬との関係

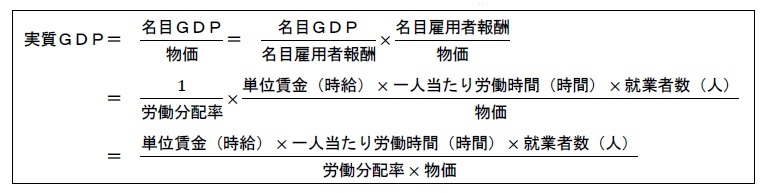

実質成長率は支出面の消費や投資といった側面から分析されることが多いが、本稿では雇用・所得に関する側面から捉えるために、実質GDPを以下のように変形して考察していく※2。

したがって実質経済成長率は

と近似できる。

つまり、実質成長率は「賃金(時給)伸び率」「労働時間伸び率」「就業者数伸び率」「労働分配率の伸び率」「物価の伸び率」に分解できる。

本稿では、雇用・所得に関する側面に焦点をあてるが、その理由は、労働環境の変化は経済活動を行う消費者にとって実感しやすく、景況感に直結しやすい指標であると考えるためである。とりわけ賃金の伸び率は、消費者が感じる景気やインフレに影響を及ぼす指標と言えるだろう。

マクロ経済の成長率と賃金には上述の関係式がある。労働分配率が一定のもとでは、単位賃金(時給)、労働時間、就業者数の変化で表現される名目雇用者報酬総額の変化が実質GDPの変化(パイの変化)と物価の変化の合計に一致する。つまり、日本化と言われるような低成長・低インフレは労働環境の停滞(名目雇用者報酬の伸び率低下)を意味している。名目雇用者報酬に注目して数式で表すと次の通りとなる。

本稿ではこの式にもとづいて、日本のバブル期以降に低成長・低インフレを経験、つまり名目雇用者報酬の伸びが鈍化していることを再確認し、その間の賃金や労働時間、就業者数どのように変化しているかを考察していきたい。あわせて、世界金融危機(リーマンショック)前後の米国・ユーロ圏の経済状況と労働環境についても日本と比較する形で見ていきたい。

なお、労働分配率が一定でない場合は、名目雇用者報酬の変化が実質GDPの変化と物価の変化の合計に一致しない。例えば実質GDPの拡大や物価の上昇が見られたとしても、企業が給与や従業員の増加などの人件費を増やすのではなく、他の費用や投資、内部留保※3を増加させた場合は、名目雇用者報酬は実質GDPの拡大と物価の上昇の合計と釣り合わなくなる。ただし、以下で見るように、名目雇用者報酬は単年度の変化は大きい年もあるが、長期で見ると日米欧ともに安定している。

3――日本の状況

まず、日本の実質成長率とその寄与について確認していく。

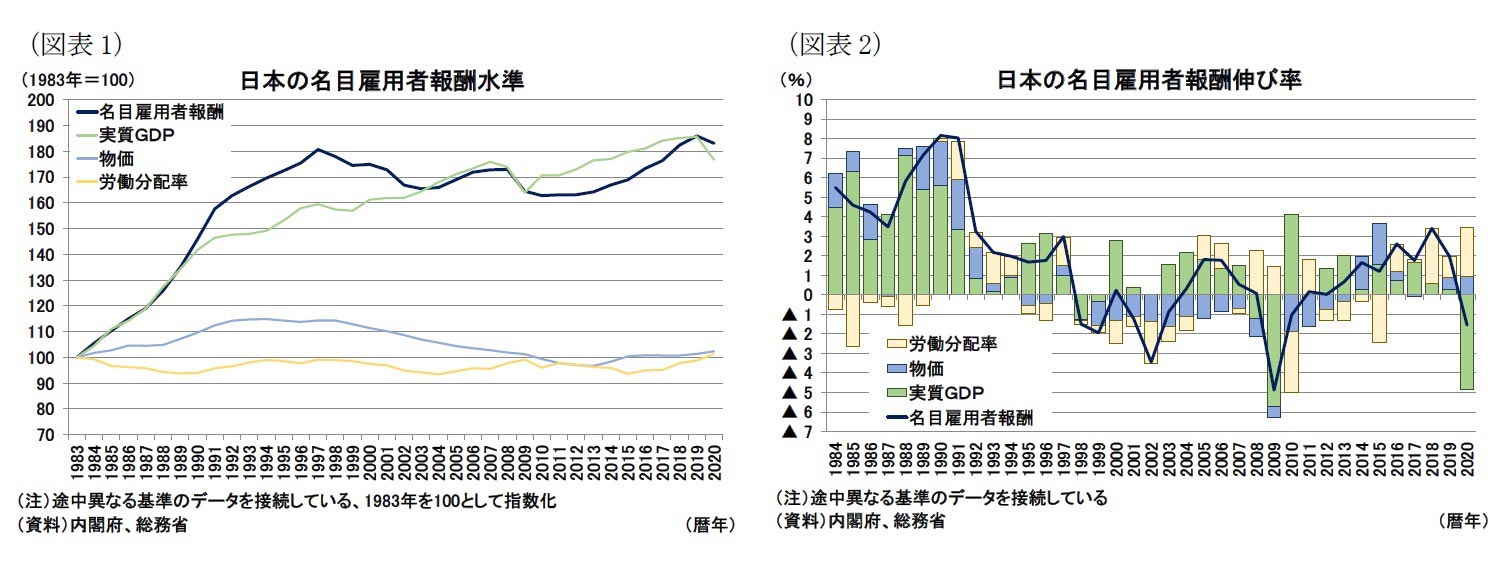

バブル景気※4とその崩壊※5を含む期間について、名目雇用者報酬、実質GDP、物価の推移を図表1に、各年の伸び率を図表2に示した※6(実質成長率+物価伸び率+労働分配率の伸び率=名目雇用者報酬の伸び率、として分解している)。

図表1・2からは、バブルが崩壊した1990年代前半から名目雇用者報酬や実質GDPの伸びが鈍化し、1998年にはマイナスに転じていることが分かる。1998年は世界経済としてはアジア通貨危機に見舞われた頃であり、日本では日本長期信用銀行が破綻し、本格的な不良債権処理が開始されはじめた時期に相当する。1990年代後半以降、日本では確かに低成長・低インフレが長期化していることが分かる。

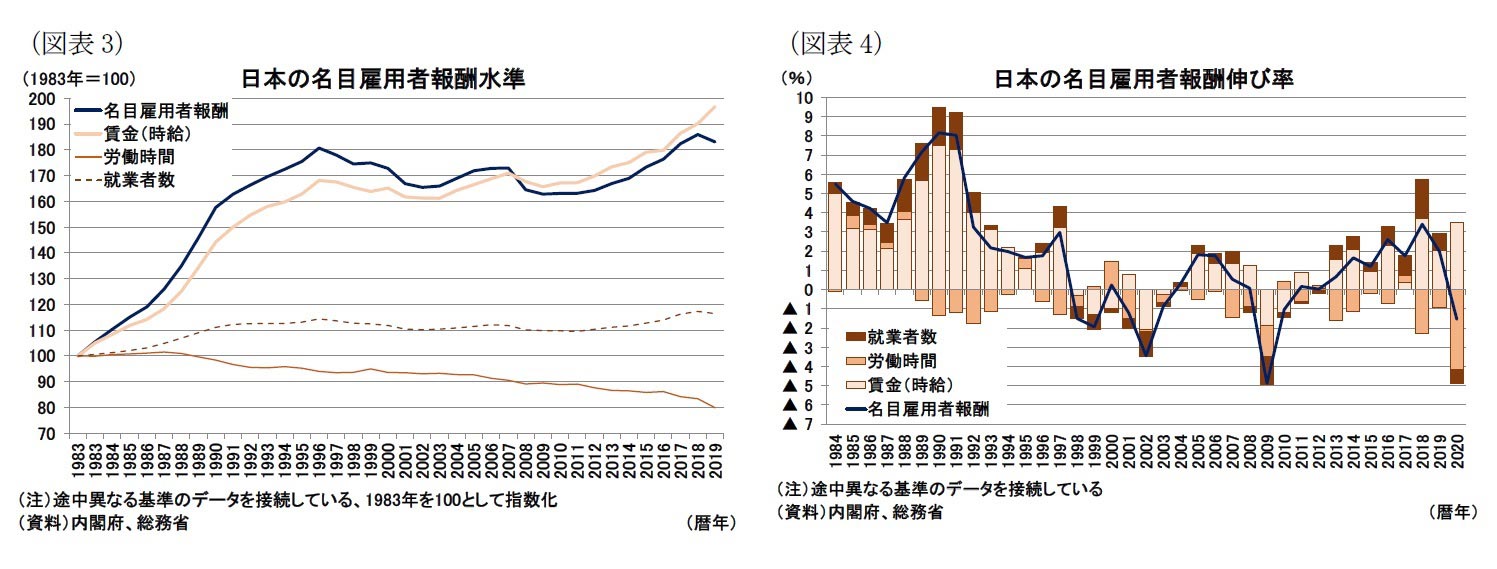

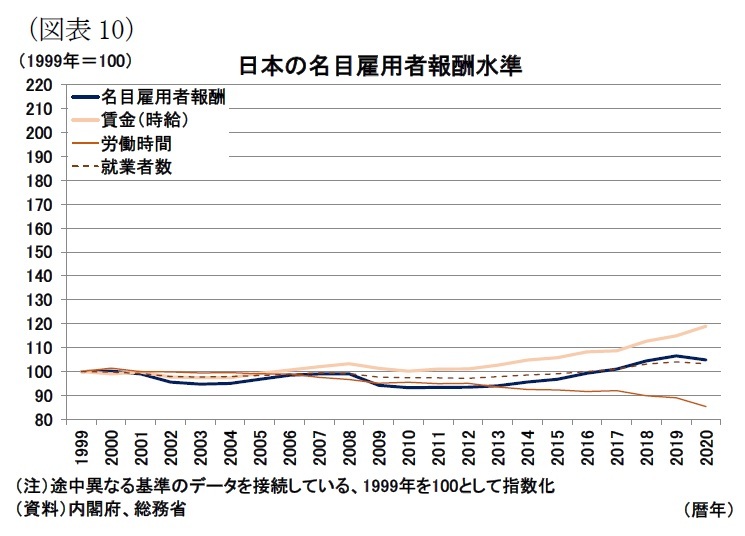

この時期の名目雇用者報酬を賃金(時給)、労働時間、就業者数に分解すると図表3・4の通りとなる(名目雇用者報酬の伸び率=賃金(時給)伸び率+労働時間伸び率+就業者数伸び率、と分解)。

図表3の賃金(時給)は、おおむね名目雇用者報酬に沿う形で増減していることが分かる。賃金(時給)はバブル期からバブル崩壊以降の1997年頃まではかなりの勢いで上昇してきたが、98年以降に上昇率鈍化や減少が目立ちはじめ、伸び悩みの状況が続いたが、2010年以降は緩やかではあるが再び増加基調にある。一方、労働時間は1980年代後半から一貫して低下基調、就業者数は1980年代後半からほぼ横ばいとなっている。

90年代後半から2010年頃までは賃金(時給)は伸び悩んだが、図表1・2から分かるように、実質GDPは緩やかながらも拡大してきた。この間の実質成長率への寄与として大きかったのが物価であり、1999年以降の10年間では平均1.0%の物価下落が見られている(物価はマイナスの伸びが実質成長率の押し上げに寄与する)。2002年1月から2008年2月までは景気拡大期であったが、この間は雇用環境の目立った改善はなく、「実感なき景気回復」とも呼ばれた。

その後、世界金融危機をはさみ2010年以降については、日本銀行が黒田総裁のもとで大胆な金融緩和を開始した2013年頃から物価は下げ止まり、横ばいでの推移となった(図表2)。この頃の賃金(時給)伸び率は2010年以降の10年間で年平均1.3%と高めの数値を記録しているが、労働時間が年平均▲0.7%と減少したことから、1人あたり賃金で見ると年平均0.6%程度の伸びにとどまっている。

4――米国・ユーロ圏の状況と日本との比較

次に、米国とユーロ圏の状況を確認したい。ユーロ圏が発足したのが99年であるので、それ以降の状況について確認する※7。この時期は、ちょうど日本が低成長・低インフレに陥った時期に相当する。

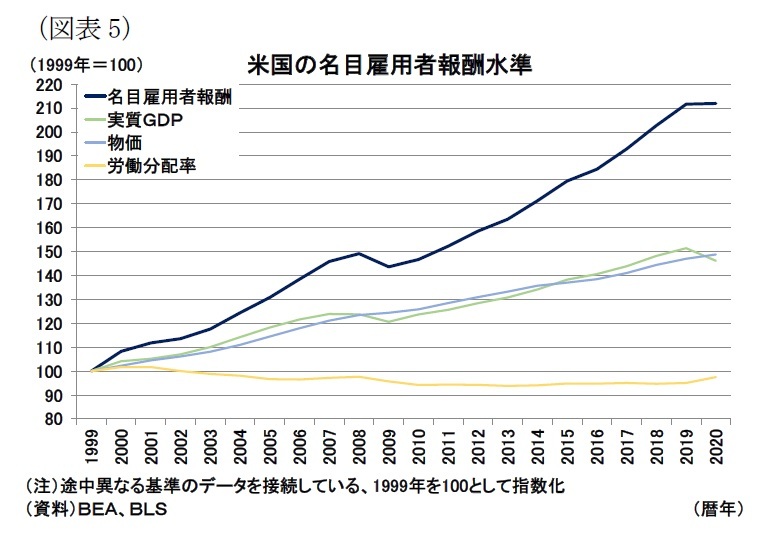

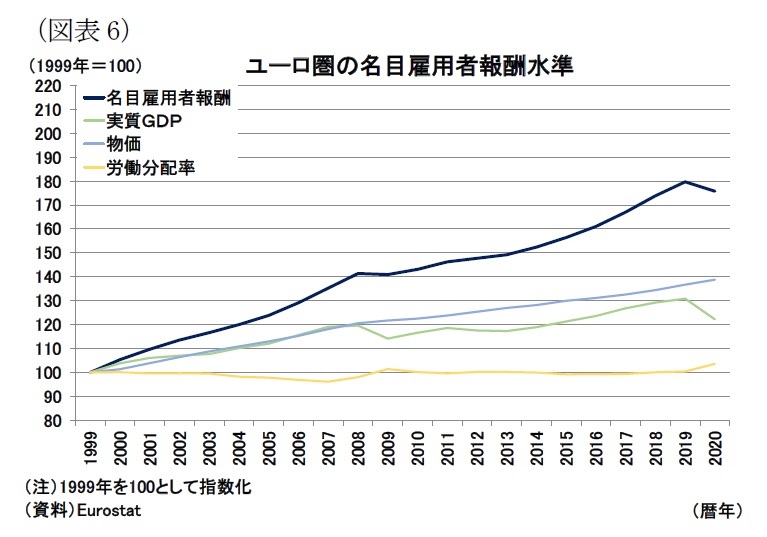

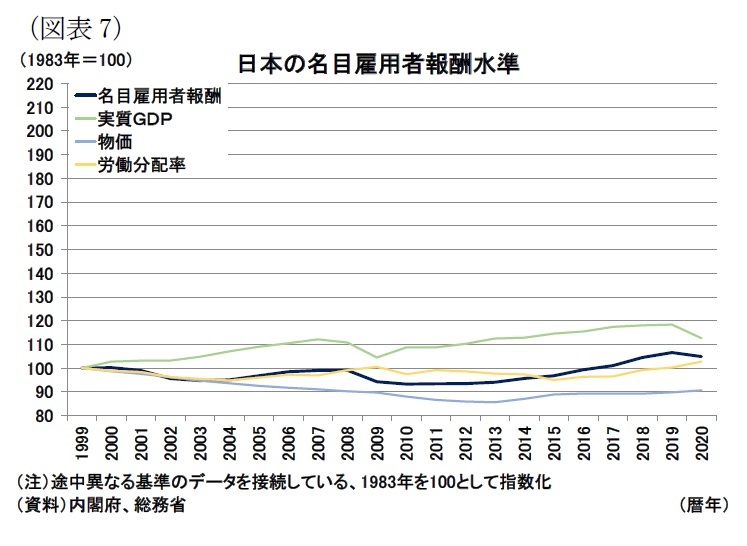

先ほど日本で見たように、1999年以降の名目雇用者報酬、実質GDP、物価の推移を米国・ユーロ圏、日本でスケールを合わせて示したのが、図表5・6・7である。1999年から足もとにかけて日本では、雇用者報酬伸び率が10%も増加していない(図表7)が、この間、米国は2倍以上、ユーロ圏も1.7倍程度に増加している(図表5・6)。米国では物価・実質GDPともに1.4-1.5倍程度に増加、ユーロ圏では物価が1.4倍弱、実質GDPが1.2-1.3倍ほど増えている。

ユーロ圏では世界金融危機後に域内で債務問題に見舞われたこともあり、金融危機後の成長率は低下しており、コロナ禍以前から低成長や低インフレといった日本化リスクについて言及されることがあったが、日本の状況と比較すれば、実質成長率、物価伸び率ともに相対的には高い伸び率を維持できていたと言える。

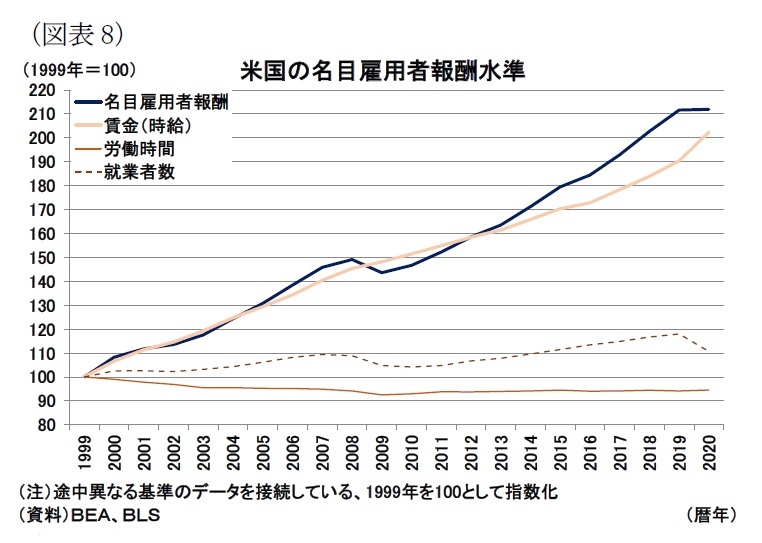

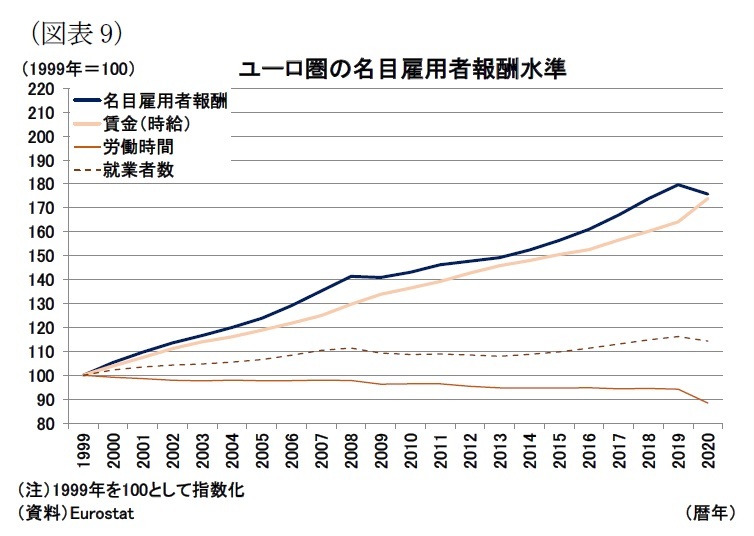

同様にこの時期の名目雇用者報酬を賃金(時給)、労働時間、就業者数に分解すると図表8・9・10の通りとなる。

前述の通り、足もとの日本の賃金(時給)上昇率は、労働時間を減少させることで、名目雇用者報酬の伸び以上に拡大していた(図表10)。他方、米国やユーロ圏では(ユーロ圏の2020年のコロナ禍時を除いて)労働時間の変化は緩やかであり、実質GDPや物価の伸びに伴う名目雇用者報酬の拡大に合わせる形で進んできた(図表8・9)。

米国やユーロ圏でも、世界金融危機という不況期を経て実質GDPや物価、賃金(時給)の伸び率はそれ以前と比べてやや鈍化しているものの、日本が経験した低成長・低インフレと比較すると状況は大きく異なる。

ユーロ圏では前述の通りその後に債務危機に直面し物価目標がなかなか達成できず中央銀行の金融緩和策が長期化するといった点は日本と類似しているが、日本ほど低インフレは深刻化していなかった。賃金の面で見れば、日本の賃金上昇率は2010年以降の10年間で年平均1.3%であったが、同期間の米国の賃金上昇率は2.5%、ユーロ圏は2.1%と年平均2%以上の安定した賃金上昇を達成している。ユーロ圏もマクロで見れば所得環境の面で安定した成長が見られていた。

5――危機時の特徴

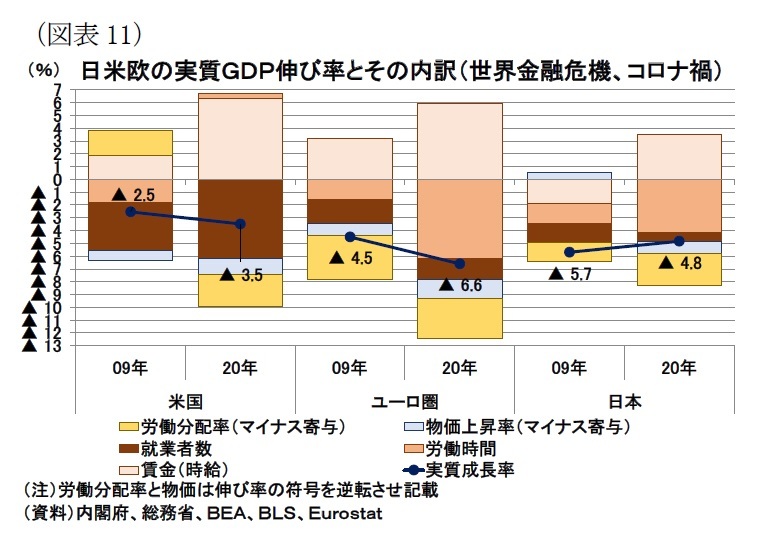

日米欧の実質GDP(%) 伸び率とその内訳(世界金融危機、コロナ禍)最後に世界金融危機(2009年)、およびコロナ禍(2020年)の日米欧の状況を確認しておきたい(図表11)※8。世界金融危機およびコロナ禍に共通する特徴としては、米国では就業者数が大きく減少する一方、日本やユーロ圏では就業者数の減少は限定的であり、相対的に雇用が維持されていることが挙げられる。就業者数が維持されている分、ユーロ圏や日本では米国と比較して1人あたりの労働時間が減少している点が挙げられる。2009年の世界金融危機時は、米国の労働分配率が減少する一方(グラフでは符号を逆転させて表示)、日本やユーロ圏では労働分配率を引き上げている。就業者数や賃金(時給)を維持しつつ、それでも吸収できない部分については労働時間の減少で対応していると考えることができる(ただし、2009年の日本では賃金(時給)も減少している)。

今回のコロナ禍では、日本やユーロ圏において就業者数を維持しようとする傾向が金融危機時と比較しても顕著であり、就業者数の減少幅は2009年よりも小さく、実質GDPの減少に伴って大きく落ち込んだのは労働時間であった。

一方で、賃金(時給)は上昇しているが、この要因としては休業や時短営業で生産活動ができなくても、雇用維持政策の拡充などにより所得が補填されたこと(端的に言えば、働けなくても所得が得られたこと)や、コロナ禍の影響を受け失業した人が、飲食業や宿泊業、娯楽業といった対面サービス産業の従事者など特に低所得者層の割合が高かったことが挙げられるだろう。

6――おわりに

以上、これまで日米欧の成長率を労働環境データの側面から見てきた。

日本は1990年代後半から2000年代にかけて、実質成長率が低下するとともにほとんど賃金上昇や物価上昇が見られない時期が続いた。10年代に入ってようやく年平均1%を超える賃金上昇が見られるようになったが、労働時間が減少したため、1人あたりの賃金の伸びは時給の伸びに比べれば抑制されてきた。物価(本稿ではGDPデフレータ伸び率)もマイナス(デフレ)からは脱却したが、安定した上昇は見られてない。

一方、米国やユーロ圏の状況を見ると、世界金融危機後も年平均2%以上の賃金(時給)の上昇が続いており、物価上昇も安定してプラス圏での推移を維持してきた。

欧米でも金融危機前後で実質成長率や物価伸び率、賃金(時給)伸び率の鈍化が見られたが、日本で経験したほどの低成長・低インフレには陥っておらず、危機後も安定した成長軌道に回帰できている。今回のコロナショックからの正常化においても、コロナ禍前と同様に賃金や物価上昇を伴う成長軌道に回帰する可能性は十分に考えられる。コロナ禍で抑制されている需要が正常化の過程で顕在化することで、企業が物価を上げやすい状況になり、それが賃金上昇という形で就業者に還元されやすくなる可能性もある。

一方、日本化のような状況に陥るとすれば、コロナショックを経てデジタル化などが進むことで出張需要が減少するなど、産業によっては需要減少が長期化・恒久化し、雇用環境が好転しない可能性などが考えられる。この点では、ユーロ圏で雇用を維持し所得を補填する一方、産業構造の変化(ショックによる需要の変化への対応)には硬直的な政策を講じていることが、経済の正常化が産業構造の変化を伴う場合に、賃金(時給)や労働時間を低下させてしまう可能性なども指摘できる。

今後、コロナショックを経た後も賃金および物価の上昇を伴う成長軌道に回帰できるのか、欧米が日本の状況に近づくのか今後の動向に注目したい。

なお、日本は欧米と比較して賃金上昇が定着しておらず、また産業構造の変化にも硬直的であることから、コロナショック後に賃金・物価上昇を伴う成長を実現することへの課題は多い。

また、日米欧に共通する懸念として、前述した通り、コロナ禍の影響が低所得者層に集中することで、所得格差などが拡大する可能性が指摘できる。今回の分析ではマクロの所得(名目雇用者報酬)から1人あたり単位賃金(時給)などを計算しているが、こうしたデータでは所得格差については捉えられない。仮に高所得者層に集中する形で賃金上昇が見られたとしても、平均で見た1人あたり単位賃金(時給)は増えていく。格差についてのこれまでの状況やコロナ禍の影響については別の機会に改めて調査・分析したい。

※1 例えばRobin Harding “Six Abenomics lessons for a world struggling with ‘Japanification’”Financial Times, Opinion Japanese economy, September 1, 2020など

※2 本稿では物価はGDPデフレータのことを指すとし、以下でも「物価」と記載する。GDPデフレータは対象範囲や算式の違いで消費者物価指数より低めの伸び率となることが多い。詳細は総務省ウェブサイト「G-8 消費者物価指数とGDPデフレーター(内閣府)が乖離していると聞きますが、それはなぜですか。」『消費者物価指数に関するQ&A』などを参照。

また、以下では日本・米国・ユーロ圏のデータを考察していくが、単位賃金・労働時間・就業者数については、日本は総務省の労働力調査、米国はBLS(労働統計局)の雇用統計(CPS:Current Population Survey)などのデータをそのまま用いており、必ずしもGDP統計と整合的な統計データを用いていない点、また各国・地域ごとの統計から作成しているため、国際比較に際しては基準が統一されていない点などに留意が必要。

※3 企業の設備投資として利用されるほか、利子や配当の原資となり再分配されることなども考えられる。

※4 景気循環としては、86年11月~91年2月の景気拡大期がバブル景気に相当。

※5 景気循環としては、91年3月~93年10月の景気後退期が相当。

※6 2000年基準のGDP統計と2015年基準のGDP統計を接続している。また、日本の労働時間は労働力調査の延週間就業時間を年換算して用い、2012年以前は非農林業部門の延週間就業時間を用いて延長している。

※7 ユーロ圏は成長率では2000年以降となる。ユーロ圏は当初の加盟国が11か国、現在は19か国と段階的に増えているが本稿で用いた時系列データは全期間にわたって19か国の集計値となっている。

※8 日本のコロナ禍における労働市場の状況については、斎藤太郎(2021)「コロナ禍における労働市場の動向-失業率の上昇が限定的にとどまる理由」『ニッセイ基礎研レポート』2021-02-26に詳しい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

ニッセイ基礎研究所は、年金・介護等の社会保障、ヘルスケア、ジェロントロジー、国内外の経済・金融問題等を、中立公正な立場で基礎的かつ問題解決型の調査・研究を実施しているシンクタンクです。現在をとりまく問題を解明し、未来のあるべき姿を探求しています。

https://www.nli-research.co.jp/?site=nli

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。