実質賃金はボーナス増で上振れも、先行きには懸念 (24年12月毎月勤労統計)

~実質賃金は25年1月以降に再び減少か~

第一生命経済研究所 新家 義貴氏

要旨

-

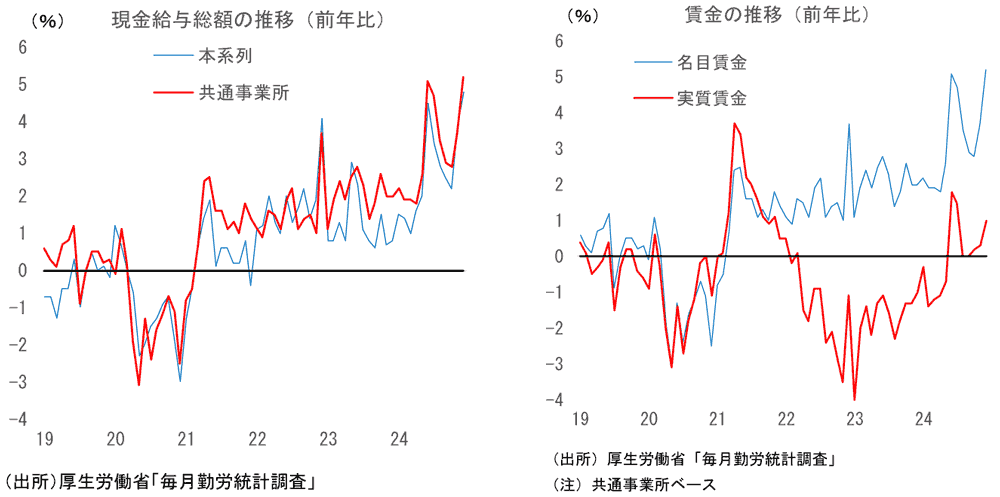

24年12月の毎月勤労統計では、共通事業所ベースの現金給与総額が前年比+5.2%と、11月の同+3.7%から上昇率が大きく拡大した。共通事業所ベースの実質賃金も前年比+1.0%と増加。高水準の企業業績を背景として、冬のボーナス(特別給与)が大幅に増加したことが賃金を大きく押し上げた。

-

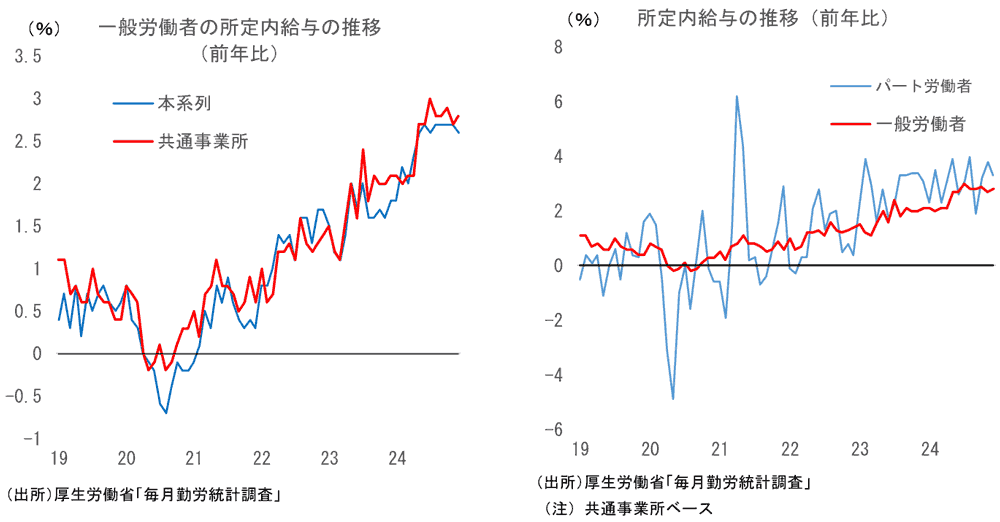

一般労働者の所定内給与は前年比+2.8%と前月(同+2.7%)からほぼ変わらず。春闘による賃上げの波及は概ね出尽くしたため、先行きの名目賃金は前年比+3%程度で推移する可能性が高い。

-

25年1月以降については、①ボーナスによる押し上げ分の剥落、②物価高止まり、により再び実質賃金がマイナスに転じる可能性が高い。名目賃金は増加が続くが、ボーナス支給月以外は前年比+3%程度にとどまる可能性が高い一方、食料品価格の上昇で物価が上振れていることから、25年前半は実質賃金がマイナスになる月が多くなるとみられる。実質賃金が明確なプラス基調に転じるには時間がかかる見込み。

ボーナス増が賃金を押し上げ

本日厚生労働省から公表された24年12月の毎月勤労統計では、現金給与総額が前年比+4.8%と、前月の同+3.9%から上昇率が拡大した。名目賃金から物価変動の影響を除いた実質賃金でも前年比+0.6%と増加している。また、より賃金の伸びの実勢を示すとされている共通事業所ベース 1 の値も強い。現金給与総額は前年比+5.2%と、11月の同+3.7%から伸びが大きく拡大しており、実質賃金 2 でも前年比+1.0%とプラスとなっている。

今月の賃金上昇率拡大の主因はボーナスの増加である。12月の特別給与(共通事業所ベース)は前年比+7.3%と非常に高い伸びとなった。12月は賞与支給月であるため、通常の月よりも特別給与の額が多く、賃金に与える影響も格段に大きくなる。ちなみに本系列の伸びである前年比+4.8%のうち、+3.5%Ptが特別給与による寄与である。なお、毎月勤労統計の特別給与は事業所の調査票提出タイミングの関係で速報と確報で結果が動くことが多いことから、2月25日に公表される12月分確報の結果も確認する必要があることには注意が必要だ。ただ、ボーナスを取り巻く諸環境が良好だったことを踏まえると、上昇率の大きさはともかく、12月の特別給与が高い伸びになったこと自体は間違いないだろう。

ボーナス増の背景にあるのは高水準の企業収益だ。円安効果で製造業の収益が押し上げられていることに加え、非製造業も価格転嫁の進展から業績は底堅い。ボーナスは業績を反映して決定されやすいことから、こうした高水準の企業収益が今回の賞与増加に繋がったのだろう。また、物価高への配慮や人材確保の観点からボーナスを増額した企業も多かったようだ。

なお、組合が存在する企業のボーナス交渉では、春闘時にその年の年間賞与を決定する夏冬型が採用されていることが多い。24年の春闘ではベースアップの大幅拡大が注目されたが、ボーナスについても、好調だった 23年度の企業業績を反映して増額で妥結する企業が多かった。夏のボーナス増に続き、冬についてもこの交渉結果が反映される形で増加したものと思われる。足元で企業収益の伸びは鈍化しているが、24年春闘での交渉時点では現在より業績動向が好調だったことが、今回の冬のボーナス大幅増加に繋がった可能性が高い。

ボーナスについては、大企業が高い伸びになることは元々想定されていた一方、中小企業については相対的に控えめな伸びになるとの見方もあった。だが、今回の特別給与大幅増を見る限り、大企業にとどまらず、中小企業においてもボーナスの高い伸びが実現していた可能性が高そうだ。中小企業は大企業に比べると業況の改善ペースは緩やかなものの、人手不足感は大企業よりも強いことから、人材確保・流出抑制のための防衛的な賃上げが行われたものと思われる。

所定内給与に大きな動きなし

こうしたボーナス大幅増加の一方、所定内給与は前月から大きな変化はなかった。春闘賃上げの影響を大きく受ける一般労働者の所定内給与(共通事業所ベース)は前年比+2.8%と、11月の同+2.7%からほぼ変わらず。春闘結果の反映が始まった5月以降、概ね+3%弱程度の伸びが続いている。なお、24年春闘で決まった賃上げの反映については概ね終わっていることから、先行きここから一段の上振れは考えにくく、一般労働者の所定内給与は当面前年比+3%弱程度で推移することが見込まれる。パート労働者の賃金については人手不足の影響によりさらに伸びる可能性があるが、全体を大きく押し上げるほどにはならない。パート、一般を含めた所定内給与全体でみれば前年比+3%程度といったところだろう。

物価上振れが実質賃金を抑制。プラス基調定着には時間がかかる

このように、12月の名目賃金はボーナス増を主因として高い伸びとなり、実質賃金も増加した。もっとも、25年1月以降については再び実質賃金がマイナスに転じる可能性が高く、実質賃金が明確なプラス基調で推移することは当面難しいと考えている。①ボーナスによる押し上げ分の剥落、②予想以上の物価高止まり、がその理由だ。まず①について、名目賃金は、ボーナスの支給時期である6、7、12月に特別給与の影響を大きく受けるが、その他の月については所定内給与の動きに概ね連動する。12月の名目賃金は冬のボーナス増の影響で大きく押し上げられたが、この要因が剥落する25年1~4月には、再び前年比+3%程度に戻ることが予想される。なお、25年5月以降は、25年春闘の結果次第だ。

②の要因も大きい。足元では食料品価格が上振れており、先行きも積極的な値上げが続く可能性が高い。円安が予想以上に長期化していることから企業の価格転嫁意欲は依然として強く、今後も食料品価格が物価を押し上げるとみられる。また、電気・ガス代補助金が再度復活することが25年2~4月の物価抑制要因にはなるものの、ガソリン・灯油補助金の縮小による石油製品価格の上昇が、その多くを相殺してしまうだろう。

こうしたことから、CPIコアは、少なくとも25年5月頃までは前年比+3%近い上昇率が続く可能性が高いと予想している。また、賃金の実質化に用いられる消費者物価指数の「持家の帰属家賃を除く総合」で見ると上昇率はさらに高いことにも注意が必要だ。24年12月の「持家の帰属家賃を除く総合」は前年比+4.2%と4%超えとなり、25年1月にはさらに上昇率を高める見込みである。この先仮に生鮮食品の伸びが鈍化したとしても、少なくとも25年春まで前年比+3%台半ば程度にはなるだろう。CPIコアが+2%を割り込むタイミングもかなり後ずれしそうな状況であり、物価はしばらく上振れを警戒する必要がある。

こうした点を踏まえると、先行きの実質賃金の動向については慎重に見ておいた方が良い。名目賃金は足元で前年比+3%程度、先行きも同程度の伸びで推移することが予想されるが、これでは物価の伸びに届かない可能性が高い。前述のとおり、25年1月以降は実質賃金がマイナスとなることが多いのではないだろうか。実質賃金が明確なプラス基調に至るには物価の鈍化を待つ必要があるが、それには時間がかかるだろう。

また、25年春闘についても、高い伸びになることは確実視される一方で、賃上げ率は24年対比でやや鈍化するとの見方が現時点では多い。仮に多少上振れて24年並みとなった場合でも、名目賃金は前年比で+3%程度が見込まれるため、実質賃金が明確にプラスになるにはやはり物価の鈍化を待つ必要がある。また、24年の企業業績の伸びが23年対比で鈍化していることを踏まえると、25年のボーナスの伸びは24年対比で鈍化し、押し上げ寄与が縮小する可能性が高いことにも注意が必要だ。

実質賃金がプラス圏に至らない状況で消費者が本当に消費を増やすかどうか、不透明感は強い。25年は所得環境の改善によって内需主導の景気回復が実現するとの見方も多いが、個人消費の押し上げについて大きな期待をかけることは避けた方が良いと考えている。

1 報道等で言及されることが多い「本系列」の値は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されるため、月次の賃金変化の動向を把握することには適さない。多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。

2 共通事業所系列の実質化については様々な議論があるが、ここでは簡易的に「共通事業所ベースの名目賃金前年比-持家の帰属家賃を除く総合の前年比」を共通事業所ベースでみた実質賃金とした。

第一生命経済研究所は、第一生命グループの総合シンクタンクです。社名に冠する経済分野にとどまらず、金融・財政、保険・年金・社会保障から、家族・就労・消費などライフデザインに関することまで、さまざまな分野を研究領域としています。生保系シンクタンクとしての特長を生かし、長期的な視野に立って、お客さまの今と未来に寄り添う羅針盤となるよう情報発信を行っています。

https://www.dlri.co.jp

この記事を読んだ人におすすめ

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。