人的資本経営の実現に向けた日本企業のあるべき姿

~人的資本の歴史的変遷から考察する~

パーソル総合研究所 シンクタンク本部 上席主任研究員 佐々木 聡氏

昨今の人的資本経営に関する動向は、ジョブ型雇用への転換と同様に日本型経営の在り方に揺さぶりをかけているかの様相である。しかし、人的資本情報開示に関する世界的な波に乗って人的資本経営を横滑りの形で整えても、本質を見逃して市場からは魅力的な投資対象とみなされなくなるリスクをはらむ。

本コラムでは人的資本に関する歴史的変遷、海外との比較やESG、SDGsとの位置づけを通じて、日本企業の特性を活かした「あるべき姿」を明らかにしていく。

人的資本は90年代から

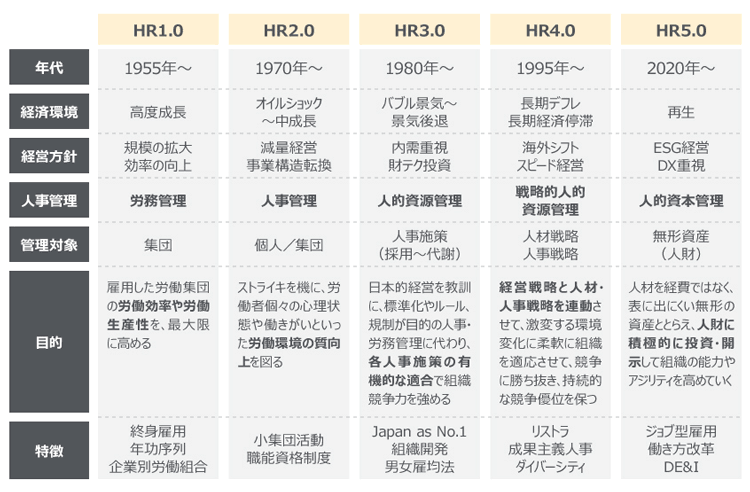

2020年ごろから企業人事は「失われた30年」には存在しなかった大命題を問いかけられている。「ジョブ型雇用」にはじまり、昨今の「人的資本経営」に至る人事管理上の提題は、90年代後半から多くの日本企業が取り入れた「成果主義」以来、人事領域における地殻変動に値する変革が求められているといってもいいであろう(図表1)。

1991年から起きたバブル崩壊後の経済成長の鈍化と日本企業の国際競争力の劣化、働く人のエンゲージメントの低下など、このまま無策な企業経営では、成長しない失われた期間が40年、50年と続くかもしれないという危機感が顕在化してきた。

出所:筆者作成

人的資本は、その文脈の中で近年に沸き起こった企業経営の新たな姿と見る向きがあるかもしれないが、それは間違っている。その概念自体は海外をはじめ日本でも1990 年ごろ、すでに存在していたからである。私自身も2000年ごろには、HCM(Human Capital Management=人的資本経営)事業開発室という部署に在籍して、人的資本に関する調査や新規事業開発を担っていた。

当時の人的資本は、「知的資本」の中に位置づけられていて、例えばイギリスやマレーシアなどが自国の知的資本を測定して、海外へアピールすることで海外からの投資や優秀な人材の誘致を試みるものであった。

その知的資本経営には大まかに整理すると、1.関係資本(主に事業を支える顧客や外部のパートナーとの良好な関係)、2.組織資本(自社の組織内にあるノウハウや仕組み、風土の良さなど)、3.人的資本(経営者や従業員といった人材の力)という3つの構成要素で成り立っていた。いずれもバランスシートには記載されない無形な価値として扱われてきたのは、今と同じ考え方である。

明暗を分けた日米欧

しかし、それから失われた30年の間に日本で積極的に取り組まれることはなく、上記図表1の90年代に記載できるほどには至らなかった。海外ではGAFAなどの企業が無形資産に大きな投資をしてきた結果、今日の企業競争力の差に至ったと考えられる。日本ではソニーなど限定的であった。今は当時と日本企業を取り巻く環境は異なるが、人的資本経営に関して欧米が先行して日本が後追いである構図は変わらない。

ではなぜ日本は、人材の価値を伸ばす人的資本経営に関心を寄せつつも、従来型の人材を管理する人的《資源》経営を続けてきたのか?これは昨今のジョブ型雇用の議論と同じで、高度成長の右肩上がりの時代に確立した、国内だけに通用していた日本型雇用の「社員は会社についてくるもの」という呪縛から経営者が抜け出せずにいたことに他ならない。

「Japan as No. 1」と世界で評価された頃までの日本は、戦後のGHQに始まり米国のマネジメント手法を倣いつつ、日本の環境に合わせた和魂洋才で独自のマネジメントシステムを自律的に築きあげてきた。しかしバブル崩壊後の成果主義人事では、総額人件費の圧縮を背景にMBO(目標管理)を評価・処遇のツールにしたり、KPIで数値管理をしたり、欧米のマネジメントシステムを外形的に模倣してきた感があり、結果的にこれまで日本の強みであったすり合わせによる協働型マネジメントを減衰させてきた。昨今のジョブ型マネジメントにも同様の危惧を抱かずにはいられない。

外圧による人的資本情報の開示が迫る

2022年7月時点で国内では、人的資本の情報開示に向けて各企業が右往左往しているように見受けられる。それは海外の動きとともに、外圧といってもいい政官からの指針が、企業に向けていよいよ本腰の人的資本経営を求めるに至ったからであろう。

具体的な動向は以下の通りである。

2018年には国際標準化機構(ISO)が人的資本の情報開示に特化した初の国際規格「ISO 30414」を発表。米国では2020年に、米国証券取引委員会(SEC)が上場企業に対して「人的資本の情報開示」の義務化を発表するなど、世界では情報開示の要請が進む。

国内でも、2021年6月に、東京証券取引所がコーポレートガバナンス・コードを変更し、「人的資本に関する記載」が盛り込まれた。また、経済産業省では人的資本に関する研究会を開催し、その報告書として通称「人材版伊藤レポート」を2020年9月に公表。2022年5月には、さらに実践に向けた具体的事例などを明示した通称「人材版伊藤レポート2.0」を公表したことで、国内企業の関心はさらに高まっている。

2022年の7月下旬には内閣官房より、「リーダーシップ」や「育成」、「エンゲージメント」、「サクセッション」や「精神的健康」など、開示が望ましい19の項目と、それを評価する4つの投資視点(価値向上、リスク管理、独自性、比較可能性)を公表し、企業に人的資本情報の「見える化」を促す予定にある。また、金融庁でも23年度までに、育児休業の取得率や男女間の賃金差、女性管理職の比率など人的資本に関する一部の情報を有価証券報告書に記載することを義務付ける方針である。

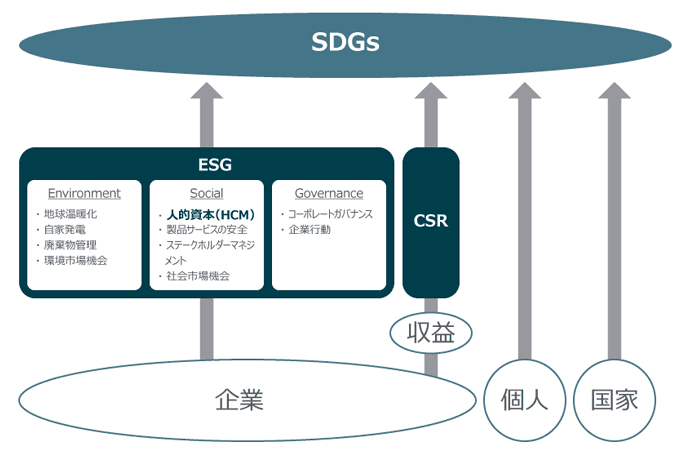

人的資本経営(HCM)、ESG、SDGs、CSRと何が違うのか

人的資本経営が本格化していく上で、本来の目的から逸脱したり形骸化したりしないためにも、その本質を知ることが極めて重要である。類似した概念で混同しやすい「SDGs」(Sustainable Development Goals=持続可能な開発目標)と「ESG」(Environment=環境、Social=社会、Governance=ガバナンス)の位置づけ、「HCM」(Human Capital Management=人的資本経営)と「ESG」との関連性、「ESG」と「CSR」(corporate social responsibility=企業の社会的責任)との違いを理解しておくことが賢明であろう(図表2)。

出所:筆者作成

とりわけ以下の論点をおさえておくと、それぞれの意味合いが理解されて正しい運用につながっていく。

- SDGsは全人類すべてのステークホルダーを包括するグローバル・アジェンダ

- CSRは企業の利益の一部を使って環境・社会課題を解決

- ESGは企業の本業ビジネスを通じて環境・社会課題を解決

- HCMはESGにおける「S」(Social)に内包する非財務的指標

SDGsはそれ以前のMDGs(Millennium Development Goals=ミレニアム開発目標)を引き継ぐかたちで2015年に国連で採択された開発目標である。貧困にあえぐ途上国を対象としたMDGsと異なり、「誰ひとり取り残さない」を掲げて17の目標と169のターゲットで示されていることは、全世界に知れ渡っている。

ESGという単語は2004年に国連環境計画・金融イニシアティブがはじめて取り扱い、以後に6つの責任投資原則が発表された。後にリーマンショックが転機となって、2011年にアメリカのウォール街を中心にそれまでの過剰なマネーゲームに嫌気し、環境や社会課題を解決することで経済の基盤となる社会を安定させることに強い関心が向かっていった。アメリカやドイツ、フランスの動きに反して、日本はリーマンショックの影響を受けたものの、そこまでマネーゲームに浸っていたわけでもなく、CSRには熱心であったため、ESGに対しては海外ほど傾倒することはなかった。

しかし、CSRとESGは別モノであり、だからこそHCMはその成り立ちの違いを意識しないと、CSRの延長線上と捉えられ、海外との差がますます広がっていくリスクとなる。ESGは本業のビジネスを通じて環境・社会課題を解決していく世界観であるのに対して、CSRは利益の一部を使って環境・社会課題を解決しようとするもので、企業がCSR活動に熱心に取り組むほど株主の利益を毀損することを意味している。この違いを経営者は知らないはずがないが、従業員など一般的には十分に知られていないと考えた方がいいであろう。

「三方良し」が世界に影響を与えた

その後、2015年に世界有数の機関投資家であり、資産運用会社に大きな影響を与える日本のGRIF(年金積立金管理運用独立法人)がESG投資を考慮すべしとレポートに署名したことから、日本でも着目されるようになった。海外ではESGとSDGsはまったく別モノという扱いをされているのに対して、日本は「社会」、「企業」、「個人」の「三方良し」の精神が根付いているため、日本では両者が表裏一体であると理解されてきた。

実はそれが海外に知られるようになり、近年ではグローバル企業がそれにならって、毎年の統合報告書に自社の事業ポートフォリオとSDGsの掲げる17の目標とのつながりを明示する方向にある。日本がSDGsとESGと一体となって取り組むことで、国際的に優位なポジションに立てる可能性を秘めている。

まとめ

昨今、ジョブ型雇用に続いて人事領域で急速に耳目を集める人的資本経営。「人材版伊藤レポート」の公表を機に国内企業の関心はますます高まっている。しかし実際は、90年代から国内外で無形資産の重要性が認識されるようになり、リーマンショックやSDGs、ESG投資の影響を受けて欧米では積極的に人的資本を重視する経営に変化を遂げた。一方で日本では人的資本をCSRの延長線と捉えられ、本格的に取り組んでこなかった。

ところが近年、政官あげて企業に人的資本情報の開示を通じた本腰の人的資本経営を求めるに至った。さらには、「三方良し」の精神性がSDGs、ESGを一体化させる日本の特性から、日本の優位性を持ち合わせた人的資本経営に発展する可能性を秘めている。

日本企業にとって重要なことは決して欧米型のインストールではない。日本型で培われてきた他国には真似ができない独自の叡智を最大限に活かしながら、人的資本経営のエッセンスを巧みに取り入れて自社に根づかせていくことで、企業価値が発揮できると考えるべきではないだろうか。

パーソル総合研究所は、パーソルグループのシンクタンク・コンサルティングファームとして、調査・研究、組織人事コンサルティング、タレントマネジメントシステム提供、社員研修などを行っています。経営・人事の課題解決に資するよう、データに基づいた実証的な提言・ソリューションを提供し、人と組織の成長をサポートしています。

https://rc.persol-group.co.jp/

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。