本誌特別調査 2019年度 モデル賃金・年収調査

上場企業を中心とした各社の定昇・ベアの実施状況や賃上げの配分状況、モデル賃金、年収・賞与の水準等について

民間調査機関の一般財団法人 労務行政研究所では1967年から毎年、全国の上場企業を中心に「モデル賃金実態調査」(2003年度からは「モデル賃金・賞与実態調査」)を実施し、各社の定昇・ベアの実施状況や賃上げの配分状況、モデル賃金、年収・賞与の水準等について調べている。

本稿では2019年度の集計結果から昇給制度の現状を紹介する。

昇給制度の現状

まず、昇給制度の現状を見ていく。

昇給には、(ア)制度的なルールに基づき “定期的に実施する昇給” と、(イ)物価上昇等に応じて賃金表の書き換えなどで全体もしくは部分的に底上げする “ベースアップ” がある。ここでは、前者の(ア)を対象に調べた。

この “制度上定期的に実施する昇給” は、次の三つに区分される。

- (1)自動昇給……年齢や勤続年数などに伴って毎年自動的に発生する昇給

- (2)査定昇給……能力の伸長、業績・成果の結果や取り組みを判定した査定に基づく昇給

- (3)昇進・昇格昇給……職位や職能資格など、格付けの上昇に伴う昇給

各社が「定期昇給(定昇)」という場合、上記の(1)だけを指す企業から、(1)と(2)を指す企業、さらには(1)~(3)のすべてを指す企業までさまざまであり、このことが定昇を考える際に分かりにくい要因となっている。よって、ここでは「定昇」という言葉は用いず、(1)、(2)、(3)ごとに、その導入状況を見ていく。

(1)自動昇給[図表1−(1)、2]

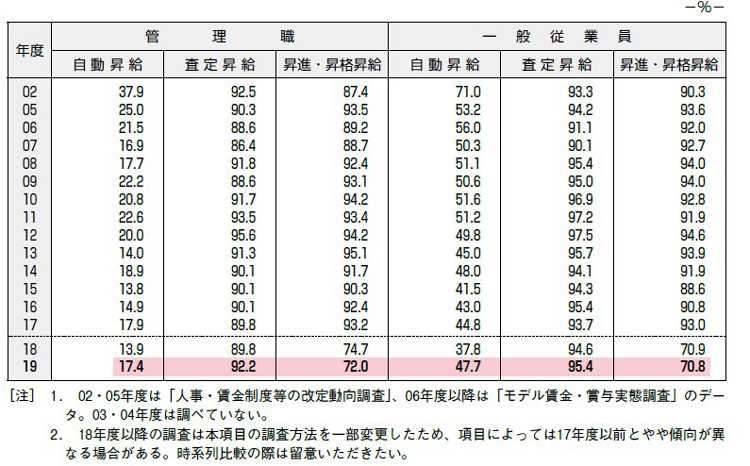

「あり」は管理職で17.4%、一般従業員で47.7%

制度上定期的に実施する昇給の有無について、管理職・組合員(非管理職層。以下、一般従業員)とも「あり」が9割台後半で大半を占める。制度「あり」の場合の内訳を見ると、管理職における自動昇給は17.4%にとどまっている。

自動昇給「あり」の割合の推移を示した[図表2]によると、管理職では02年度37.9%、05年度25.0%、09~12年度20~22%台、13年度以降10%台で、おおむね減少傾向にある。

規模別では、1000人以上14.8%、300~999人と300人未満がともに19.0%と、1000人未満でやや高い。既に一定の賃金水準に達した管理職については、賃金が本来持つ「労働の対価」としての位置づけを明確にし、年齢や勤続年数等に基づく “自動昇給” は行わない(あるいは、過去にはあったが廃止した)企業が多く、特に大企業で、そのような傾向が顕著といえる。

一方、一般従業員における自動昇給は、47.7%が「あり」としており、管理職に比べて多くなっている。管理職に比べ、加齢に伴う生計費の増加に配慮して、一定の年齢までは自動的に昇給する仕組みを持つ企業が多いことが分かる。[図表2]で自動昇給「あり」の推移を見ると、05~11年度は50%台だったものが、12~19年度は30~40%台に低下している。調査年により集計(回答)企業のサンプル(顔ぶれ)の違いもあるため、今後の動向が注視される。

規模別では1000人以上43.0%、300~999人54.9%、300人未満44.9%で、300~999人が最も高い。1000人以上が一番低い管理職とは傾向が異なっている。

(2)査定昇給[図表1−(1)、2]

管理職92.2%、一般従業員95.4%と高い導入率

能力の伸長、業績・成果や取り組み(プロセス)を判定した査定に基づく「査定昇給」がある企業は、管理職92.2%、一般従業員95.4%で、ともに高い割合を示している。

過去の調査における査定昇給「あり」の割合を見ても[図表2]、管理職86~96%、一般従業員90~98%と、それほど大きな変動はない。なお、例年、一般従業員に比べて管理職における「あり」の割合がやや低いのは、既に一定の賃金水準に達した管理職については、「定期的な昇給は廃止して、基本給を “等級別定額(シングルレート)” とし、成果・貢献度に応じて賞与や業績給のアップ・ダウンで報いる」という考え方を採る企業もあるためと考えられる。

(3)昇進・昇格昇給[図表1−(1)、2]

管理職72.0%、一般従業員70.8%が導入

職位が上昇する昇進や上位の資格等級に上がる昇格に伴う「昇進・昇格昇給」がある企業は、管理職72.0%、一般従業員70.8%で、査定昇給と同じく高い割合となっている。17年度以前の調査では9割前後で推移しており、18年度以降の集計では20ポイント前後低下したが、これは18年度以降調査で本項目の調査方法を一部変更したことによる影響が大きいと考えられる[図表2]。

◎調査名:「2019年度モデル賃金・賞与実態調査」

1. 調査対象

全国証券市場の上場企業(新興市場の上場企業も含む)3650社と、上場企業に匹敵する非上場企業(資本金5億円以上かつ従業員500人以上。一部「資本金5億円以上または従業員500人以上」を含む)1675社の合計5325社。なお、18年度に上記非上場企業の見直し・拡充を図り、従来より調査対象を約350社増加させた。

2. 調査時期

2019年7月1日~10月3日

3. 集計対象

1.の調査対象のうち、回答のあった301社。業種別、規模別の内訳は[参考表]のとおり。所属業種については、調査時点におけるものとした。なお、項目により集計(回答)企業は異なる(項目により回答していない企業があるため)。

◆労政時報の詳細は、こちらをご覧ください → 「WEB労政時報」体験版

この記事を読んだ人におすすめ

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。