育児休業中の給与支払いと育児休業給付の関係、給与支払いの目安について

育児・介護休業法では育児休業を最長2年まで取得可能としていますが、その期間の給与を無給としている企業は多いでしょう。従業員が育児休業を取得したときは、企業が給与を支払わなくても、雇用保険から育児休業給付金が支払われます。

育児休業期間中に給与が支払われた場合、育児休業給付金の金額にどのような影響を与えるのでしょうか。育児介護休業法における「育児休業」と雇用保険の育児休業給付金との関係を把握し、企業における育児休業期間中の給与の設定を適切にすることが求められます。

1. 育児休業期間中の給与支払いに関するルール

国は積極的に育児休業の取得促進を呼びかけており、近年は育児休業に関する法改正が頻繁に行われています。それにもかかわらず、育児休業期間中は給与を無給とする企業が多いのはなぜでしょうか。

育児・介護休業法における育児休業とは

国は、少子化に伴う人口の減少が日本経済に大きな影響を与えることを危惧して、仕事と家庭の両立支援に積極的に取り組んでいます。育児・介護休業法の改正も、少子化による人口減少に歯止めをかけるための施策の一つです。育児休業の取得促進は、国の政策としても重要な位置付けとなっています。

育児休業は出産や育児を理由とした労働者の離職を防止するための制度であり、復職することを前提としています。育児・介護休業法における育児休業の期間は原則1年となっていますが、保育所に子どもを預けることができないなど、特別な事情がある場合は1年6ヵ月まで延長することが可能です。さらに、1年6ヵ月を経過しても特別な事情が解消されない場合は、最長2年まで再延長が可能となっています。

常用的に雇用される従業員であれば、育児休業は誰でも取得可能です。ただし、有期雇用の従業員の場合、子どもが1歳6ヵ月になるまでに契約期間が満了し、更新されないことが決まっている場合は除かれます。また、労使協定を締結することで、次の条件に該当する従業員を育児休業の対象から除外することも可能です。

- 入社してから1年未満の従業員

- 育児休業の申出日から1年以内(1歳6ヵ月や2歳まで延長する場合には6ヵ月以内)に雇用関係が終了することが決まっている従業員

- 週の所定労働日数が2日以下となっている従業員

その他、子どもが1歳2ヵ月になるまで休業が可能なパパママ育休プラスの制度もあります。2022年10月からは育児休業の分割取得が可能となり、男性の育休取得促進を目的とした産後パパ育休(出生時育児休業制度)が創設されるなど、法改正によってさらに育児休業が取得しやすくなりました。2023年4月からは、1,001人以上の従業員がいる企業に毎年1回以上男性の育児休業の取得率の公表を義務付ける法改正が行われる予定です。

政府は法改正を繰り返すことで、労働者が育児休業をとりやすくなるように後押ししていますが、多くの企業では育児休業期間中の給与を無給としています。原因の一つとして、育児休業中の労働者に対し、企業が給与を支払う義務があるとする規定が特にないことが挙げられます。

育児休業期間中の給与は無給が多い

育児・介護休業法では、出産や育児を理由とした労働者の離職を防止するために、仕事と育児が両立できる柔軟な制度を設けています。しかし、育児休業期間中の給与の支払いについては、法的な規制がありません。法律上、育児休業期間中に給与を出すかどうかは、企業の判断に委ねられています。

育児休業を申し出たことや取得したことを理由に不利益な取り扱いをすることは、育児・介護休業法で禁止されています。しかし、ノーワーク・ノーペイの原則もあり、育児休業期間の中の労務を提供していない期間に対する給与を無給とすることは問題ありません。育児休業期間中は雇用保険から育児休業給付金が支給されることもあって、多くの企業で育児休業期間中の給与を無給としています。

育児休業が抱える課題

「令和2年度 仕事と育児等の両立に関する実態把握のための調査」によると、男性正社員が育児休業を利用しなかった理由として最も多いのは、「収入を減らしたくなかったから」でした。子どもが生まれ、これから教育資金や住宅資金が必要となる時期に収入が減ることは、育児休業取得において大きな不安要素になります。

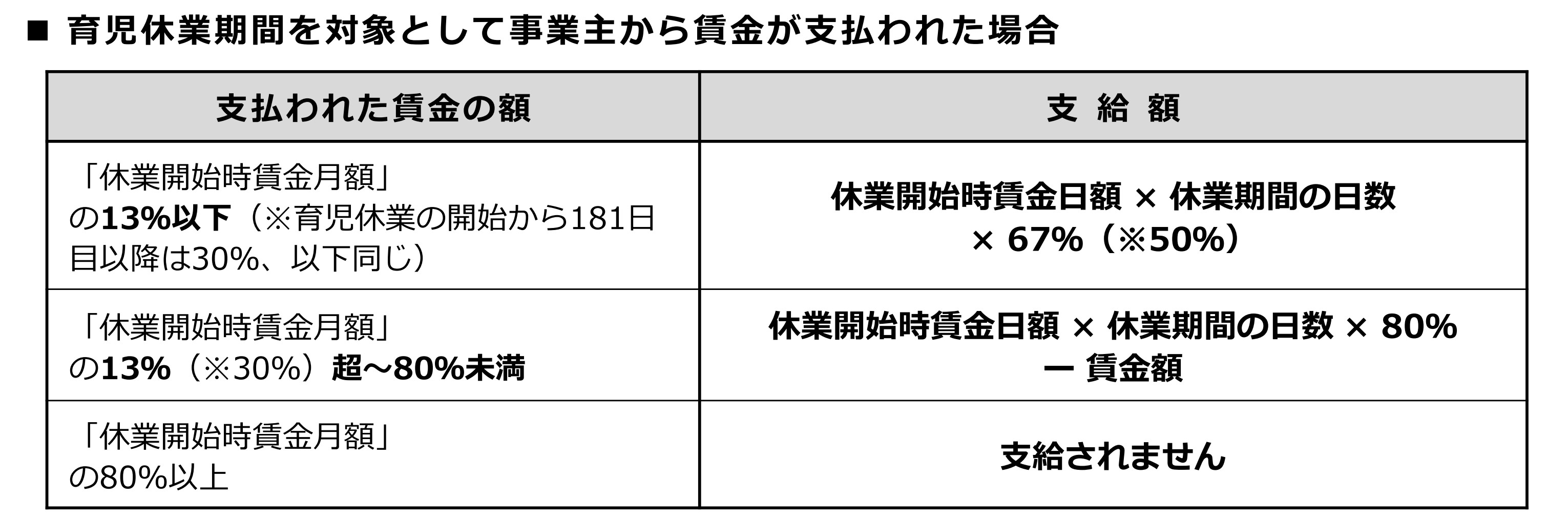

休業開始から180日目までの場合、育児休業給付金を満額もらうためには、育児休業中の給与の支払いを13%以下に抑えなければなりません。育児休業給付金の支給率の上限は67%となっており、企業から支払われた給与の額が休業開始時賃金月額の13%を超えると、育児休業給付金が減額される仕組みになっているからです。

育児休業中の収入が育児休業給付金だけでは、従業員の収入が「休業開始時賃金日額×休業日数」の67%(休業開始から181日目以降は50%)のみとなってしまう問題があります。休業を取得できても給与が無給では、収入を十分に確保することができません。「収入を減らしたくない」と考える従業員は、育児休業を取得することをためらってしまうでしょう。

2. 雇用保険の育児休業給付と給与や税金との関係

育児休業期間中は、条件に該当すれば、従業員は雇用保険の制度として育児休業給付金を受給することが可能です。しかし、育児休業期間中の収入や社会保険や税金の支払いに不安を感じる従業員は多くいます。

企業としては、育児休業期間中に給与が支払われた場合に育児休業給付金が減額される仕組みも無視できません。また、育児休業給付と給与の関係や社会保険料や税金の取り扱いについても、よく確認しておく必要があります。

育児休業期間中に給与が支払われると育児休業給付金が減額される

育休開始から180日目までは休業開始時賃金日額の67%、181日目からは休業開始時賃金日額の50%で計算した育児休業給付金が従業員に支払われます。休業開始時賃金日額とは、育児休業開始時前の給与の平均額を基にして計算した、育児休業給付金の支払いの基礎となる1日あたりの金額です。支給率は育休開始から180日目までとそれ以降で、支給額が変わる仕組みになっています。

最初の180日は休業開始時賃金日額の67%で計算した育児休業給付金が支給されるとしても、企業から給与が支払われると、育児休業給付金は減額されます。つまり、企業から育児休業期間中に受け取る給与の額によって、育児休業給付金の支給額が変動する仕組みになっているのです。

企業から支払われた給与の額が休業開始時賃金月額の13%以下(181日目からは30%以下)であれば、育児休業給付金の金額に影響はありませんが、企業が休業開始時賃金月額の80%以上の給与を支給すると、従業員は育児休業給付金を受け取ることができません。なお、減額の対象となる給与は「育児休業期間を対象として支払われた賃金」であり、育児休業の期間外であれば、減額されないことになっています。

育児休業期間中の社会保険料や税金はどうなるのか

健康保険・厚生年金保険の保険料

育児休業期間中は健康保険・厚生年金保険の保険料が免除されます。企業と従業員負担分の両方が免除されますが、企業からの申請が必要となるため、手続きを忘れないように気をつけなければなりません。

雇用保険料

雇用保険料は実際に支払われた賃金に対して計算されるため、育児休業期間中の給与が無給であれば、保険料は発生しません。育児休業期間中に給与を支払う場合には、支払った金額に応じた雇用保険料を給与から控除する必要があります。

課税

住民税は前年1月1日から12月31日までの所得を基準に課税し、その翌年の6月の給与から控除する仕組みになっています。そのため、育児休業期間中の給与が無給の場合も、従業員から徴収して納税する必要があります。ただし、給与が少なくて住民税が控除できない場合は、特別徴収の取り扱いから従業員が納付書で支払う普通徴収の取り扱いへ切り替えることが可能です。住民税の支払い方法は、従業員の希望を聞いて決めるとよいでしょう。

なお、育児休業給付金は非課税です。従業員が直接受け取るため源泉徴収の必要もなく、所得税の対象にもなりません。

3. 育児休業をしている従業員の給与はどの程度支払うのがよいか

企業として育児休業の取得率向上を推進していくためには、育児休業中の従業員に給与をどの程度支払えばいいのでしょうか。

育児休業給付金はどの程度支給されるのか

厚生労働省の「Q&A〜育児休業給付〜」から見てみると、以下の金額が育児休業中の従業員の育児休業給付金の概算金額となります。

育児休業開始から180日目までの支給額は月額10万円程度、

181日目以降の支給額は月額7.5万円程度

育児休業開始から180日目までの支給額は月額13.4万円程度、

181日目以降の支給額は月額10万円程度

育児休業開始から180日目までの支給額は月額20.1万円程度、

181日目以降の支給額は月額15万円程度

上記から、収入は180日目までは月給の約3分の2、181日目からは約半分となります。

育児休業中の従業員に支払う給与の目安

育児休業給付金には支給上限額・下限額がありますが、それらに該当せずに、わかりやすく支給日数を30日で計算した場合の概算の比率で、支払う給与の目安を考えます。

育児休業中の給与を休業開始時賃金月額の「0%〜13%以下(181日目からは0%〜30%以下)」で支払う場合、育児休業給付金をあわせても、従業員の収入は休業開始時賃金月額の80%以下に減少します。中小企業をはじめとして多くの企業が無給としていますが、育児休業を取得しない理由が「収入減少」にあることを考えると、取得率の改善は図りにくいでしょう。

育児休業期間中は、休業とはいえないほど出勤しないかぎり、原則として給与支払いの有無にかかわらず社会保険料が免除されます。所得税や雇用保険料も給与がなければ控除されません。育児休業期間中の収入が無給の場合は休業開始時賃金日額の67%で計算されるため、収入が減少しますが、育児休業給付金には税金がかからず非課税となること、社会保険料の免除や雇用保険料が控除されないことを加味すれば、給与の手取りとしては、実質的な減少額の15%〜20%程度がカバーできる計算になります。しかし、育児休業を開始してから180日が経過すると、育児休業給付金の支給率が50%に下がり、社会保険料の免除や育児休業給付金に所得税が課税されないことを加味しても、実質65%〜70%程度の収入に減少してしまうことになります。

育児休業中の給与を休業開始時賃金月額の「13%超〜80%未満(181日目からは30%超〜80%未満)」とすれば、従業員は育児休業前の給与(休業開始時賃金月額)の80%程度を確保できることになります。雇用保険料や所得税は若干かかりますが、給与の支払額の設定は、180日目までは休業開始時賃金月額の13%以上、181日目からは30%以上を目安に検討すれば、給与の手取り額としては実質90%以上の収入が確保できるようになり、従業員の待遇に大きな変化は生じません。

大企業の中には、育児休業期間中の給与を100%支払うことで、離職率の低下や人材の確保などに成果を上げている企業もあります。中小企業にとっては資金負担が大きなものになるため、育児休業給付金を活用しつつ、企業の体力に合わせて、従業員が収入を80%程度確保できるように給与を支払うとよいでしょう。

人事のQ&Aの関連相談

育児休業給付金について

いつもお世話になります。

4月にお子さんが誕生予定の社員からの質問です。出産後は、育児休暇を取得予定ですので、雇用保険

より育児休業給付金が支給されるかと存じます。

支給単位期間中に賃金支払日があ...

- morinoさん

- 神奈川県 / 商社(専門)(従業員数 31~50人)

産前産後と育児休業中の賃金の支払について

いつも大変参考にさせていただいています。

産前産後と育児休業中の社員に対する賃金の支払についてです。

通常はどちらも無給だと思いますが、もし賃金または手当を支給すると仮定しての質問です。

この期間中...

- *****さん

- 東京都 / 美容・理容(従業員数 301~500人)

- 1