人的資本情報、“可視化”できていますか?

ISO30414の枠組み活用のススメ

三菱UFJリサーチ&コンサルティング コンサルティング事業本部 組織人事ビジネスユニット HR第3部 マネージャー 藤森 亮氏

三菱UFJリサーチ&コンサルティング コンサルティング事業本部 組織人事ビジネスユニット HR第3部 コンサルタント 佐伯 里菜氏

人的資本経営に対する注目度がますます高まり、国内外で企業に人的資本開示を促すための体制も整備されつつあります。例えば2023年3月期以後に終了する事業年度に係る有価証券報告等において人的資本情報開示が義務化され、2024年4月国際サステナビリティ基準審議会(ISSB)において人的資本が新たなリサーチおよび基準設定のプロジェクトに追加されています[ 1 ]。

一方で、外部からの要請へ対応するためだけでなく、自社の企業価値を高める目的で人的資本経営に本格的に取り組んでいる企業も少なくありません。企業価値向上につながる「人的資本経営」を進めるには、人的資本情報の可視化が第一歩です。しかし、人的資本経営コンソーシアムが2024年に実施した人的資本経営に関する調査[ 2 ]によれば、「人材戦略の3つの視点」[ 3 ]のうち「As is-To beギャップの定量把握」は、「経営戦略と人材戦略の連動」や「企業文化への定着」と比較して、対応が進んでいない現状が見て取れます。この「As is-To beギャップの定量把握」を、「人材の質・量に関して、『現状』と『ありたい姿』とのギャップを、定量的に可視化して把握すること」と解釈すると、多くの企業にとって人的資本情報(人材の質・量に関する情報)の可視化が課題であることがうかがえます。

このような状況下で、人的資本情報をどのように可視化すればよいのかについて悩んでいる人事担当者も多いのではないでしょうか。そこで本コラムでは、人的資本開示ガイドラインであるISO30414を、必ずしも認証取得を最終目標とはせずに、可視化の枠組みとして用いる方法とその意義を取り上げます。そのうえで、人事担当者のお悩みを解決する糸口となるよう、ISO30414の項目や指標、考え方のヒントをお伝えします。

人的資本情報の「可視化」とは

そもそも、人的資本情報の「可視化」とは何を指すのでしょうか。

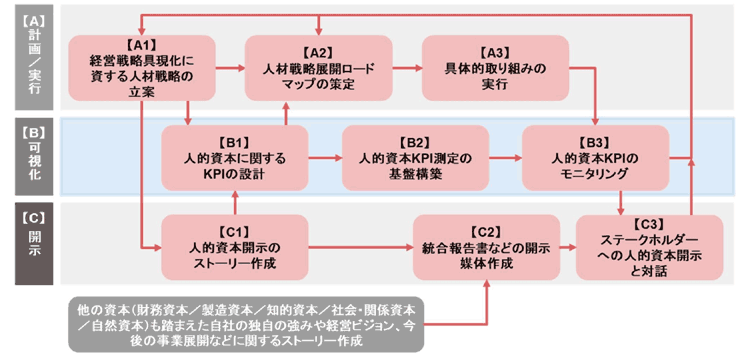

図表1では、人的資本経営を推進するために必要な取り組みの全体像を整理した「人的資本経営推進サイクル」を示しています。このサイクルでは、取り組みを【A】計画/実行、【B】可視化、【C】開示の三つに区分しています。このうち、【B】可視化は「人的資本への投資活動について効果検証し外部への開示を行うために、人的資本情報を測定可能で客観的な指標として表現すること」に関わる取り組みが当てはまります。【B】可視化を工程別にすると

- 【B1】計画の進捗を測るための指標を設定する「人的資本に関するKPIの設計」

- 【B2】指標データを収集する「人的資本KPI測定の基盤構築」

- 【B3】進捗状況を確認する「人的資本KPIのモニタリング」

の三つになります。

(出所)三菱UFJリサーチ&コンサルティング作成

人的資本情報の【B】可視化を行うための枠組み

人的資本情報の【B】可視化は、どのような枠組みを使って進めるのがよいでしょうか。

上述したサイクルのプロセスに沿ってKPIの設計から着手する場合、【A1】人材戦略や、それに従って作成した【C1】人的資本開示のストーリーを基に、効果測定を行うための指標を設計します(ストーリー描出やKPI設定のポイントは、当社コラム「人的資本KPIマネジメント実践のポイント」[ 4 ]もご参照ください)。その際、設計のための枠組みとして活用できるのが、ISO30414など人的資本開示に関するガイドラインです。本ガイドラインでは、開示が推奨される人的資本情報の項目・指標やデータ算出方法などがベストプラクティスとして示されています。

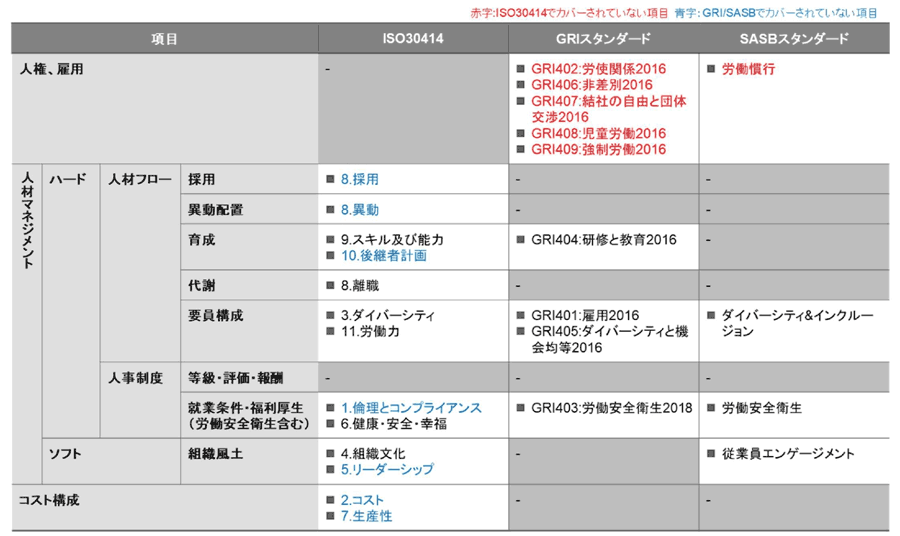

人的資本開示に関するガイドラインはISO30414以外にも、GRI(Global Reporting Initiative)スタンダードやSASB(Sustainability Accounting Standards Board:サステナビリティ会計基準審議会)スタンダードなど、いくつか存在します。各ガイドラインの開示項目を比較すると、ESG全体をカバーするGRIやSASBに対し、ISO30414は人材マネジメントに関する項目に特化しています。人権や雇用に関する項目は含まれていないものの、GRIやSASBには網羅されていないコスト(人件費)や生産性などの指標も設定されており、人材マネジメント全般を幅広くカバーしています。

(出所)ISO”ISO30414:2018. Human resource management — Guidelines for internal and external human capital reporting”、GRI「統合版GRIスタンダード(日本語版)」、SASB”SASB Standards”より三菱UFJリサーチ&コンサルティング作成

図表2では、三つのガイドラインについて人的資本に関する項目を比較しています。ISO30414は、GRIやSASBと比べ人材マネジメント領域では網羅的であり、KPI設計の参考としやすいと言えるでしょう。

それでは、具体的にどのような場面でISO30414を活用できるのでしょうか。内部管理、外部比較のそれぞれの視点で活用方法をご紹介します。

人的資本情報の可視化におけるISO30414の活用方法(1)~内部管理の視点~

可視化では、計画の進捗を測定するための「KPI設計」が重要です。KPI設計の中で、どのような指標を用いればよいかが明確ではない場合に活用できるのがISO30414です。例えば、特定領域のキャリア採用を重点施策としたいが、適切なKPI設定が判断できない場合を想定します。採用におけるKPIとして「採用人数」が最初に挙がることが多いですが、これは結果の判定は可能でも、採用活動の質を評価する指標とは言い切れません。

ISO30414では、採用に関する指標として入社直後の評価に関する「採用社員の質」(試用期間中の評価平均)や「採用コスト」、効率に関する「採用に要した日数」なども定められています。これらの指標を参考に採用活動をモニタリングすることで、「採用人数」という結果に結び付く採用活動の改善策(例:採用手法の変更など)を立案することが可能になります。

また、可視化の一環として、データ基盤やモニタリング体制も重要です。ISO30414適合性審査の基準を参考に、自社の状況を確認することもできます。この審査では、各指標データの有無や計算式の妥当性だけでなく、データが適切な管理体制やプロセスを通じて取得されているかも審査対象となります。現状では人的資本開示を目指していない場合でも、これらを参考にデータ取得の体制を整えておくことで、将来的な開示要請があった際に対応できる備えとなるでしょう。

人的資本情報の可視化におけるISO30414の活用方法(2)~外部比較の視点~

続いて、社外に目を向けた場合のISO30414活用方法を紹介します。KPI設計の際、自社の立ち位置を確認するため、競合などベンチマークしたい企業があるのではないでしょうか。現在、日本でISO30414認証を取得している企業は十数社にとどまっています[ 5 ]。一方で、比較方法の工夫により、ISO30414の枠組みを活用できます。

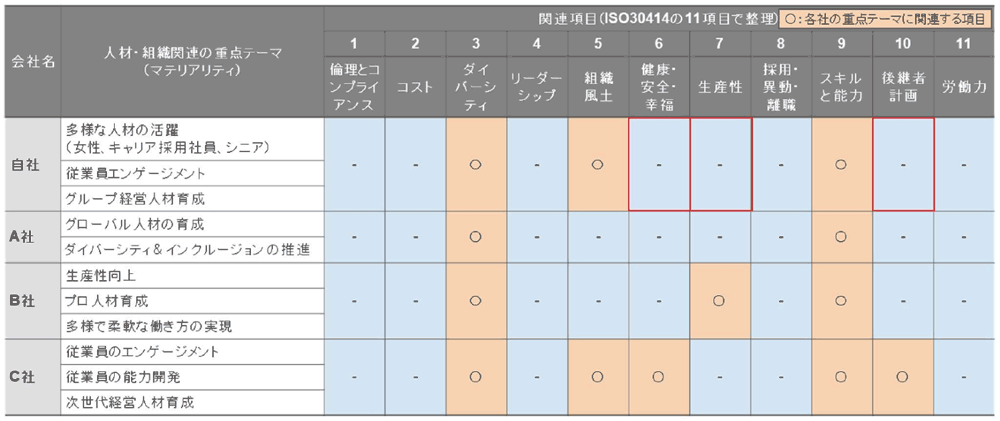

具体的には、自社として重点的に取り組むべきテーマの選定するために、自社・他社の人材・組織関連の取り組みをISO30414の11項目に沿って整理します。人材マネジメントに関して網羅性の高い枠組みであるISO30414を活用することで、公開情報の範囲内ではありますが、自社が手薄なテーマを特定することが可能です。【図表3】の例では、人的資本開示の観点で他の3社と比較した場合、「健康・安全・幸福」「生産性」「後継者計画」に関するテーマの対応が不足しているとわかります。

(赤枠は開示の観点で他社に劣後するテーマ)

(出所)三菱UFJリサーチ&コンサルティング作成

こうした整理を通じて、自社の現状把握が可能となり、重点テーマの設定につなげられます。例えば、「労働生産性向上」などをテーマとして設定し、「従業員1人当たり売上」や「人件費1単位当たり営業利益」などのKPIを設定することが考えられます。このように、他社との比較から強みと弱みを特定することは、それを基に開示内容の差異化も図ることも可能です。昨今、統合報告書などの開示媒体は、投資家だけでなく多くの求職者も閲覧しています。「求職者から選ばれる」という視点も含めて、開示内容を検討することが必要と言えるでしょう。

まとめ

これまで述べたように、ISO30414は、自社の人的資本情報を可視化するため、特にKPI設計の枠組みとして有効に活用できます。可視化を進めるにあたり、社内外の情報をどう整理すればよいか迷った際は、ISO30414の活用を検討してみてはいかがでしょうか。

【関連資料】

【資料ダウンロード】『人的資本経営・開示に関するコンサルティングメニュー』のご紹介

【関連レポート・コラム】

人事のデジタル化・データ活用にISO30414を活用する

ISO30414とは|人的資本の開示がもたらす人事部門のトランスフォーメーション

人的資本経営~ISO30414を活用した人事課題の特定~

人的資本経営に向けた人材戦略策定・可視化のポイント~人材戦略の定義と効果的な策定プロセスとは~

人的資本KPIマネジメント実践のポイント

人的資本経営~伊藤レポート2.0から考える人的資本開示のポイント~

企業価値を高める「人的資本経営」とは

【注釈】

[ 1 ]International Sustainability Standards ”ISSB Consultation on Agenda Priorities”

https://www.ifrs.org/content/dam/ifrs/meetings/2024/april/issb/ap-2-agenda-consultation-projects-to-add-to-the-work-plan.pdf(最終確認日:2024/11/12)

[ 2 ]人的資本経営コンソーシアム事務局「人的資本経営に関する調査結果(概要)」 P.9-10

[ 3 ]人材版伊藤レポート2.0で、提起されている「人材戦略に求められる3つの視点・5つの共通要素」のうち、「3つの視点」を指す。具体的には、「経営戦略と連動した人材戦略」、「As is-To beギャップの定量把握」、「企業文化への定着」の3点。

https://hcm-consortium.go.jp/pdf/2ndTerm_Survey_summary_v2.pdf(最終確認日:2024/11/12)

[ 4 ]人的資本KPIマネジメント実践のポイント

https://www.murc.jp/library/column/qmt_231204/(最終確認日:2024/11/12)

[ 5 ]Human Capital Impact ”ISO 30414 – Certified Organizations”

https://hcm-impact.com/iso-30414-certified(最終確認日:2024/11/12)

三菱UFJリサーチ&コンサルティングは、三菱UFJフィナンシャル・グループのシンクタンク・コンサルティングファームです。HR領域では日系ファーム最大級の陣容を擁し、大企業から中堅中小企業まで幅広いお客さまの改革をご支援しています。調査研究・政策提言ではダイバーシティやWLB推進などの分野で豊富な研究実績を有しています。未来志向の発信を行い、企業・社会の持続的成長を牽引します。

https://www.murc.jp/

この記事を読んだ人におすすめ

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。