医療費控除

医療費控除とは?

医療費控除とは、その年の1月1日から12月31日までの間に支払った医療費が一定の金額を超えた場合に、所得控除を受けられる制度です。医療費控除を受けるには確定申告を行う必要があります。生命保険料や地震保険料とは異なり、年末調整で控除を受けることはできないので、注意が必要です。

1. 医療費控除とは

医療費控除の概要

医療費控除の金額は、次の計算式によって算出されます。

=医療費控除の金額

(※)総所得金額等が200万円未満の場合は、総所得等の5%

支払った医療費100万円-保険などで戻ってきた金額30万円-10万円

=医療費控除額60万円

支払った医療費9万円-保険などで戻ってきた金額0円-(総所得金額等150万円×5%)

=1.5万円

医療費が10万円を超えない場合でも、医療費控除を受けられることがあるので、注意が必要です。

※「総所得金額等」については、定義が複雑ですので、こちらの国税庁のページを参照してください。

医療費控除の対象となる医療費とは

医療費控除において対象となる医療費の範囲ですが、下記をはじめとして細かく決められています。

- 診療・治療費および入院費

- 治療・療養に必要な医薬品および器具の代金

- 病院に行くための交通費(電車、バス、タクシー代)

- 治療としてのマッサージ・針灸

- 介護保険制度のもとに提供される介護費用

美容整形などの費用や体調を整えるための施術、健康診断の費用など、治療にあたらないものは対象外となります。また、ビタミン剤など病気の予防や健康増進のために用いられる医薬品の購入代金も、医療費控除の対象になりません。

このように、医療費の対象となるもの・ならないものについては、細かく法律で定められています。詳細を知りたい場合は、国税庁のHPを見たり、税務署に問い合わせたりするなどして確認しましょう。

- 【参考】

- 国税庁|医療費控除の対象となる医療費

2. 医療費控除を受けるには

医療費控除を受けるには、確定申告が必要です。ここでは、確定申告時に必要な書類や確定申告書の作成について解説します。

必要書類の準備

医療費控除を受けるための必要な書類は、次のとおりです。

- 源泉徴収票や確定申告書などで、総所得金額などを求める

- 医療費控除の明細書を作成する

- 作成した医療費控除の明細書の数字を確定申告書に転記する

ここでは総所得金額の計算後に行う、医療費控除の明細書を作成する手順を説明します。

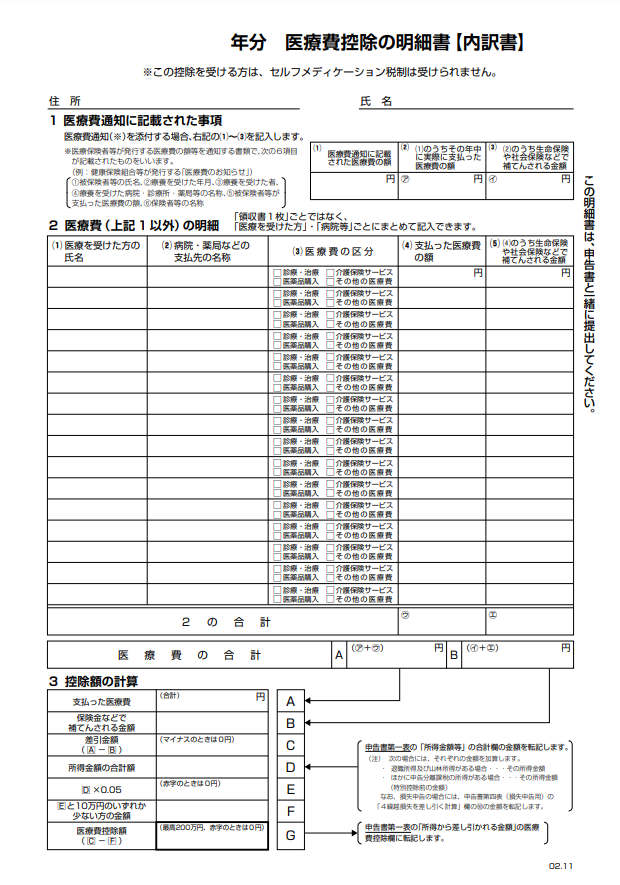

1.医療費の明細の記載と合計額の計算

※国税庁資料より引用

医療費控除の明細書は、医療費の領収書やレシートを見ながら記載していきます。まずは、「2.医療費の明細」項目に次の事項を記載します。

- 医療を受けた人の氏名

- 病院・薬局などの支払先の名称

- 医療費の区分

- 支払った医療費の額

- 生命保険や社会保険などで補てんされる金額

本人だけでなく、一緒に生活している配偶者や親族にかかった医療費も、控除の対象となります。なお、同一人物が同じ病院に複数回通っている場合、一つずつ明細書に記載する必要はありません。医療を受ける人ごと、病院ごとに1年間に支払った金額を記載します。

高額医療などで生命保険や社会保険などから戻ってきた金額がある場合は、その金額を「生命保険や社会保険などで補填される金額」に記載します。

また、健康保険組合などが、1年間の医療費の金額をまとめて通知してくる場合があります。これを「医療費通知」といいます。医療費通知がある場合は「1.医療費通知に関する事項」にその数字を記載します。明細の記載が終わったら、1年間の医療費の合計額を計算します。

2.医療費控除額の計算

医療費の明細を記載し合計額を出したら、医療費控除額を計算します。支払った医療費の金額や保険金などで補填される金額を記載し、計算を進めます。

確定申告書の書き方

医療費控除の明細書の作成が完了したら、その数字を確定申告書に転記します。ここでは、医療費に関して、確定申告書のどこに何を記載するのかを説明します。

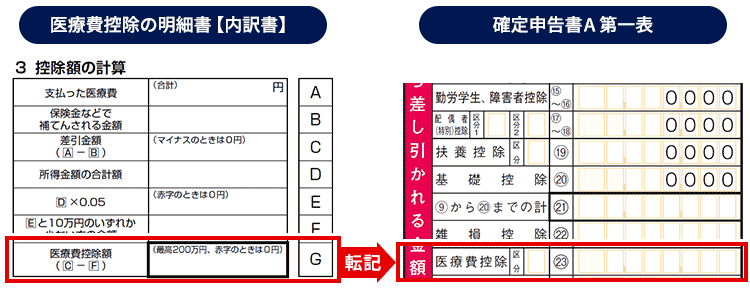

確定申告書A 第一表

確定申告書A 第一表で医療費控除について記載が必要なのは、一ヵ所です。「(23)医療費控除」の欄に、医療費控除の明細書で計算した「医療費控除額(G)」を転記します。

ここで説明したのは、あくまで確定申告書の医療費控除に関係する部分のみです。実際に確定申告書を作成する場合は、源泉徴収票を見ながら、1年間の給与の金額や年末調整で控除を受けた社会保険料の金額など、さまざまな事項を記載する必要があります。

- 【関連記事】

- 確定申告とは|日本の人事部

3. 医療費控除を受ける際の注意点

医療費控除を受けるには、さまざまな注意点があります。ここでは多くの人に関係するものを見ていきます。

医療費控除の対象は自分で負担した費用のみ

医療費控除の対象となる医療費は、自分が負担したものが対象となります。

企業が行っている健康診断の二次健診や治療にかかった費用は、企業が負担する場合と従業員が負担する場合があります。従業員がいったん立て替えたとしても、最終的に企業が支払う場合は、従業員が医療費を負担したことにならないため、医療費控除の対象にはなりません。仮に従業員から領収書の引き渡しを求められても、渡す必要はありません。

また、医療費控除の対象となるのは12月末日までに支払ったものになります。12月末時点で未払いのものは、その年の医療費控除の対象にはならないため、注意が必要です。

医療費の領収書は5年間保存する

平成28年(2016年)分までは、医療費控除を受ける場合には、医療費の領収書を税務署に提出する必要がありました。平成29年(2017年)分の確定申告から領収書の代わりに「医療費控除の明細書」を提出する形に変更されました。

ただし、税務署から求められた場合は、領収書の提示や提出をしなければいけません。領収書は5年間の保存が必要となっています。紛失しないよう注意しましょう。

セルフメディケーション税制と選択適用

医療費控除と似ている控除に、「セルフメディケーション税制(医療費控除の特例)」があります。

セルフメディケーション税制とは、健康の維持や増進、疾病予防のため、対象となる医薬品(スイッチOTC医薬品と呼ばれる)などを1年間に税込み12,000円以上購入した場合に、所得控除を受けられる制度です。対象者は、健康診断など一定以上の取り組みを行っている個人です。

実際に支払った購入費から、保険金などで補てんされる金額と12,000円を差し引いた金額が控除額になります。控除の上限額は88,000円です。

医療費控除よりも対象者が多くなるため、注目されている制度です。ただし、セルフメディケーション税制は、医療費控除の特例という位置付けになります。そのため、確定申告では、医療費控除かセルフメディケーション税制の一方しか適用できません。確定申告をする際は、どちらの控除額が大きくなるか調べた上で、選ぶ必要があります。

4. 従業員とトラブルにならないよう基礎知識を共有しておく

会社勤めの場合、通常は年末調整のみというケースが多くなります。従業員が確定申告を行うのは、所属する会社以外からの収入があるときと、医療費控除を受ける場合などが多くなるでしょう。

一般に、確定申告に慣れている会社員はあまり多くありません。そのため、年末調整で医療費控除を受けられると思っていたり、会社が負担した医療費も控除対象になるととらえていたりすることがあります。トラブルにならないよう、従業員自身にも最低限の基礎知識を身につけてもらうことも大切です。

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,400以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。