住民税

住民税とは?

国や都道府県・市区町村から行政サービスや公共施設を提供する住民が、その費用を負担し合う仕組みが税金です。税金は国に納める「国税」と、地方公共団体に納める「地方税」に分かれており、住民税は地方税の一種です。

住民税は社会福祉や教育、ごみ処理や消防・救急などの地域サービスにかかる費用を自治体の住民が負担し合う意味合いを持っています。

従業員の住民税は、基本的には事業主が代わりに特別徴収するよう義務づけられています。

1. 個人住民税と法人住民税

住民税は「個人住民税」と「法人住民税」に分けられます。

個人住民税とは

個人住民税は、毎年1月1日時点で住所を有する市区町村に個人が納める税金です。個人住民税は市町村に納める「市町村税」と、県などに納める「道府県税」で構成されています。東京都では23区に納める特別区民税と、都に納める都民税に分かれます。

人事担当者が押さえるべき、個人住民税の基本となる考え方は次の二つです。

- 所得割:所得に比例して課税(税率10%)

- 均等割:非課税限度額を上回る場合に定額で課税

基本的に、特別徴収(※)税額は所得割額と均等割額を合わせて算出します。ただし、配当割額控除もしくは株式等譲渡所得割額控除がある人のみ、それらを控除不足額として最終的に特別徴収税額から引きます。

※特別徴収……住民税の徴収方法の一つ。事業主が従業員に支払う毎月の給与から住民税を徴収し、所定の自治体に納める。

また、所得割額の税率と均等割額それぞれの内訳は次の通りです。

- 所得割の税率10%:市町村税6%+道府県民税4%

- 均等割の標準税率(年額):市町村民税3,500円+道府県民税1,500円

ただし、均等割は復興財源確保のため、平成26(2014)~令和5(2023)年度は市町村民税・道府県民税がそれぞれ500円ずつ引き上げられています。かつ、37府県2市では超過課税も実施され、所得割に上乗せする自治体もあり、自治体によって所得割や均等割の金額は異なります。

- 【参照】

- 地方税制度 個人住民税|総務省

法人住民税とは

法人住民税は、地域社会で活動する法人にも個人と同じく地域を維持する費用の負担を求めるもので、市町村税と道府県税で構成されています。

法人住民税のベースとなるのは次の二つです。

- 法人税割:法人税額(国税)に比例して課税

- 均等割:従業員数や資本金等の金額によって定額で課税

2. 普通徴収と特別徴収

個人住民税は「普通徴収」と「特別徴収」のいずれかの方法で納めます。普通徴収とは、主として事業所得がある個人事業主などが、市区町村から郵送される納税通知書に基づき、4期に分けて直接納税する方法です。一方、特別徴収は事業主が従業員に支払う毎月の給与から個人住民税を徴収して、従業員の住む市区町村へ納入する方法を取ります。

身近な「個人住民税の給与からの特別徴収」

特別徴収では、給与以外にも公的年金から徴収されることもありますが、会社にとって最も身近なのは、給与からの個人住民税の特別徴収です。これはいわゆる「天引き」の一部で、人事担当者が給与計算で必ず関わるもののひとつです。

3. 個人住民税と所得税の違い

個人住民税と所得税が給与から天引きされると、二つが似たもののように見えがちですが、両者には大きな違いがあります。個人住民税が地方税であるのに対して、所得税は国税です。納税先が異なることから、別々の計算・徴収ルールがあります。

●税率の変動

個人住民税は前年の所得、所得税はその年の所得が課税対象です。個人住民税のベースは所得割と均等割の合計で、所得割にかけられる税率は計10%と一定ですが、所得税は累進課税のため、税率が課税標準額に応じて5%から45%と大きく変化します。

●年末調整の有無

また、個人住民税の給与特別徴収において、事業主は税額を給与から毎月天引きして納入しますが、年末調整のような作業は発生しません。これに対して所得税の源泉徴収では、事業主は予想される税額を毎月天引きして納入したうえ、さらに年末調整で源泉徴収税額と実際の税額を精算する必要があります。

4. 「個人住民税の給与からの特別徴収」への対応

「個人住民税の給与からの特別徴収」に対応するには、特別徴収の対象者となる従業員の条件や、特別徴収の仕組み、提出書類などの知識を押さえておく必要があります。

特別徴収における納税義務者(課税対象となる従業員)

特別徴収において、納税義務者は事業主ではなく従業員であり、事業主は従業員に代わって納付を代行する立場となります。特別徴収の対象となる従業員(納税義務者)は、次の二つの条件に該当する人です。

- 前年中に給与の支払いを受けている

- かつ、当年4月1日時点で給与の支払いを受けている

基本的には、アルバイト・パート・役員などの雇用形態にかかわらず、給与などの支給者全員が特別徴収の対象です。ただし、次の基準に該当する場合は当面の間、普通徴収が例外的に認められます。その場合は、後述する「給与支払報告書」を提出する際に併せて「普通徴収切替理由書」の提出が必要です。

- 普通徴収が認められる基準

普B.他の事業所が特別徴収を行っている

普C.毎月の給与支払額が少ないため、個人住民税を差し引けない

普D.給与の支払いが毎月ではない

普E.事業専従者(個人事業主のみ対象)

普F.退職者ないし5月末日までに退職予定(休職者を含む)

普G.雇用契約期間が1年未満

特別徴収税額の通知方法・決定方法

特別徴収の税額通知を受けるためには、毎年1月末日までに、1月1日時点での「給与支払報告書」を、市区町村に提出する必要があります。給与支払報告書は次の書類で構成されており、総括表の「在職者(特別徴収)」欄には特別徴収の対象となる従業員の人数を記入します。

- 給与支払い報告書の構成

- 総括表

- 個人別明細書

- 普通徴収切替理由書兼仕切書(普通徴収に切り替える従業員がいる場合)

その後、市区町村が提出書類をもとに税額を計算し、毎年5月末日までに「特別徴収税額通知書」を事業主に送付して税額を通知します。事業主は通知書を受け取ったら、従業員に速やかに配付します。

また、令和3年度税制改正に伴い、2024年度分以降の住民税から、税額通知に関して変更があります。eLTAX(地方税ポータルシステム)経由で「給与支払報告書」を提出する事業主が申し出をした場合には、市町村はeLTAX経由で「特別徴収税額通知」の内容を通知するよう義務づけられるようになります。

特別徴収税額の内訳と計算方法

特別徴収の税額は「特別徴収税額通知書」に記載されている金額に従うため、人事担当者が計算する必要はありません。ここでは、検算用として特別徴収税額の計算方法を説明します。

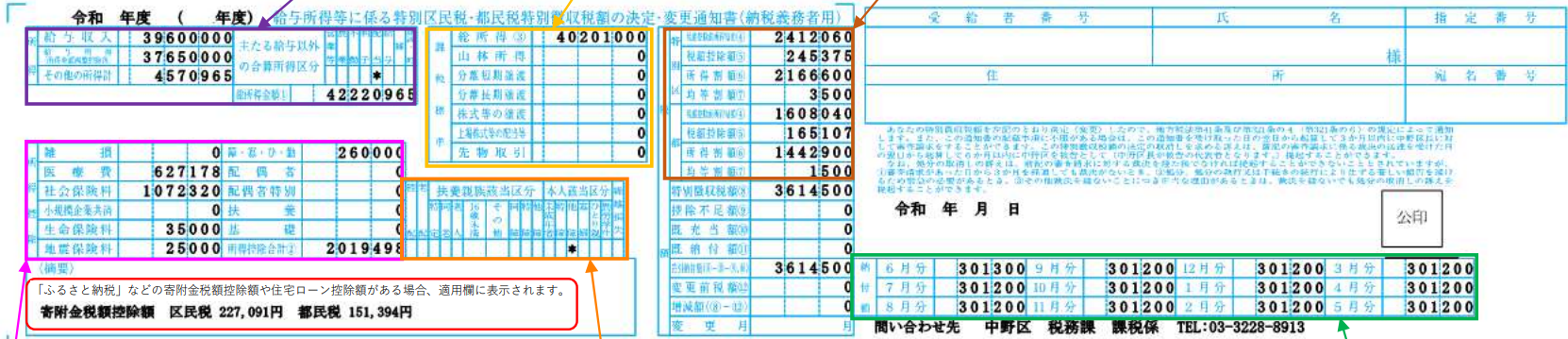

特別徴収税額の計算式

特別徴収税額の計算式は次の通りです。総所得金額(1)などの各項目は、差引納付額を除き、すべて「特別徴収税額通知書」に記載されています。

総所得(3)×税率=税額控除前所得割額(4)

税額控除前所得割額(4)−税額控除額(5)=所得割額(6)

所得割額(6)+均等割額(7)=特別徴収税額(8)

特別徴収税額(8)−控除不足額(9)=差引納付額

- 【画像引用】

- 特別区民税・都民税 特別徴収税額通知書の見方|中野区

課税所得額を計算

特別徴収税額を計算するには、まず個人住民税が課税される対象である課税所得額の計算が必要です。「特別徴収税額通知書」の「所得」欄に記載されている総所得金額(1)から「所得控除」欄の所得控除合計(2)を引くと「課税標準」欄の総所得(3)となり、この金額が課税所得額となります。

所得割額を計算

特別徴収税額のベースは所得割額と均等割額の合計となるため、次に所得割額の計算が必要です。まず総所得(3)に税率(市町村税6%・道府県税4%)を乗算すると、「税額」欄の税額控除前所得割額(4)になります。

税額控除前所得割額(4)から「税額」欄記載の税額控除額(5)を引くと算出される金額が、「税額」欄の所得割額(6)です。

なお、税額控除額(5)の内訳は下記の合計となります。

- 配当控除

- 調整控除

- 住宅借入金等特別税額控除

- 外国税額控除

- 寄付金税額控除

- 配当割額及び株式等譲渡所得割額の控除 など

特別徴収税額を計算

所得割額(6)に「税額」欄記載の均等割額(7)を足して算出されるのが、「税額」欄の特別徴収税額(8)です。

その他、「税額」欄の控除不足額(9)があれば、特別徴収税額(8)から引いて差引納付額を出します。控除不足額(9)は、所得割額から控除できなかった、配当割額ないし株式等譲渡所得割額の控除額です。

特別徴収税額の具体的な計算例

では、実際に「特別徴収税額通知書」見本の数字を使って、特別徴収税額を計算してみましょう。

市町村税(※例は中野区のため特別区民税):

40,201,000(総所得(3))×0.06(市町村税率)=2,412,060(税額控除前所得割額(4))

2,412,060(税額控除前所得割額(4))−245,375(税額控除額(5))=2,166,685≒2,166,600(所得割額(6)・※100円未満の端数を切り捨て)

道府県税(※例は中野区のため都民税):

40,201,000(総所得(3))×0.04(道府県税率)=1,608,040(税額控除前所得割額(4))

1,608,040(税額控除前所得割額(4))−165,107(税額控除額(5))=1,442,933≒1,442,900(所得割額(6)・※100円未満の端数を切り捨て)

(2,166,600+1,442,900)(所得割額(6))(3,500+1,500)(均等割額(7)=3,614,500(特別徴収税額(8))

なお、特別徴収税額(8)は「特別徴収税額通知書」に記載されており、わざわざ計算する必要はありません。毎月の給与から差し引くのは「納付額」の欄に記載されている、特別徴収税額(8)を月割り計算した金額です。

特別徴収税額の更新時期・新しい税額になるのはいつから?

特別徴収の税額は毎年5月末日までには通知され、新しい税額で支払うのは6月から翌年5月までです。6月から毎月、「特別徴収税額通知書」に記載された新しい月割額を従業員の給与から天引きし、翌月の10日(土日祝日にあたる場合はその翌日)までに市区町村に納入します。

新入社員の住民税はいつから徴収する?

住民税は前年の所得に対して課税されるので、前年の所得がない入社1年目の新入社員から特別徴収する必要はありません。人事担当者は、新入社員における入社1年目の4月から12月までの所得について、入社1年目の1月末日までに「給与支払報告書」を提出する必要があります。提出後、入社2年目の5月末日までに「特別徴収税額通知書」が送付され、入社2年目の6月から翌年5月まで毎月、入社1年目の所得に対する課税額を給与から差し引きます。

仕組みを理解し、滞りなく手続きを

「個人住民税の給与からの特別徴収」は、年末調整が必要な所得税に比べると人事担当者の作業は少なく感じられるかもしれません。しかし、一人ひとりの従業員から税額を正しく徴収するには、納税義務者の条件や特別徴収税額の通知を受けるために必要な提出書類、特別徴収税額の内訳や更新時期を把握する必要があります。

特別徴収の仕組みを理解し、期限までに必要書類を滞りなく提出することが重要です。

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,400以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。