書籍代、セミナー受講費用、資格取得費用の支給について

現在、下記3点を福利厚生とすることを検討しております。

・書籍代補助

・セミナー受講費用補助

・資格取得費用補助

業務に必要であるものに加え、自己啓発のためもOKにしようと考えておりますが、

こちらの費用を補助した場合、給与にあたるのでしょうか?

また、給与にあたる場合福利厚生として良いのかで悩んでおります。

ご教示いただけますと幸いです。

投稿日:2020/10/30 12:46 ID:QA-0097947

- れぶさん

- 東京都/情報処理・ソフトウェア(企業規模 51~100人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

自己啓発補助

業務に直接関係する研修等は以下の通達により従業員に課税されませんが、それ以外の研修等は給与として課税されると考えられます。

会計上福利厚生費として処理することと、税務上、それが給与となることは別物ですので、問題ないと思います。

所得税基本通達

(使用人等に対し技術の習得等をさせるために支給する金品) 9 -15 使用者が自己の業務遂行上の必要に基づき、役員又は使用人に当該役員又は使用人としての職務に直接必要な技術若しくは知識を習得させ、又は免許若しくは資格を取得させるための研修会、講習会等の出席費用又は大学等における聴講費用に充てるものとして支給する金品については、これらの費用として適正なものに限り、課税しなくて差し支えない。(平元直所3-14、直法6-9、直資3-8改正)

投稿日:2020/10/30 17:46 ID:QA-0097954

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、国税庁によりますと、下記のいずれかの要件を満たしていれば、資格等の習得費用に関しまして給与扱いされなくともよいものと示されています。

・会社などの仕事に直接必要な技術や知識を役員や使用人に習得させるための費用であること。

・会社などの仕事に直接必要な免許や資格を役員や使用人に取得させるための研修会や講習会などの出席費用であること。

・会社などの仕事に直接必要な分野の講義を役員や使用人に大学などで受けさせるための費用であること。

従いまして、自己啓発の為の費用支援につきましては、給与所得としまして課税対象になるものといえますので、注意が必要です。

そして、課税扱いで異なる事からも、給与と福利厚生費は会計上区別して取り扱う必要があるものといえます。詳細につきましては、経理担当または公認会計士等の専門家にご確認頂ければ幸いです。

投稿日:2020/10/30 19:44 ID:QA-0097955

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

適正な費用なら、研修費処理

▼「業務の遂行」に、「直接必要、且つ、適正な金額」であれば給与課税せず、「研修費」となります。

▼「適正な金額」の基準は法定されておらず、相場や一般常識で判断します。

投稿日:2020/10/31 09:20 ID:QA-0097960

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

業務縮小に伴う資格手当について 業務に関する資格手当をつけていた... [2024/02/15]

-

新入社員の社会保険加入について この度、新入社員の社会保険資格取... [2022/03/28]

-

資格講習受講の費用について 会社で必要な資格取得のために 社... [2017/08/24]

-

産休・育休時の給与について 産休・育休を取得する社員に対して... [2025/04/01]

-

給与課税対象 転勤によりかかる費用(引越代・敷... [2005/08/24]

-

給与の支払について(大至急) 賃金支払の5原則の1つに毎月払い... [2005/11/08]

-

給与の〆日と支払日について 人事給与システムの更新を考えてお... [2008/04/28]

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

資格取得補助とセミナー・通信講座補助の問題 自己啓発支援制度として、資格取得... [2006/01/21]

-

給与〆日の変更による収入減に関して 人事関連担当では無い為、質問させ... [2008/05/23]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

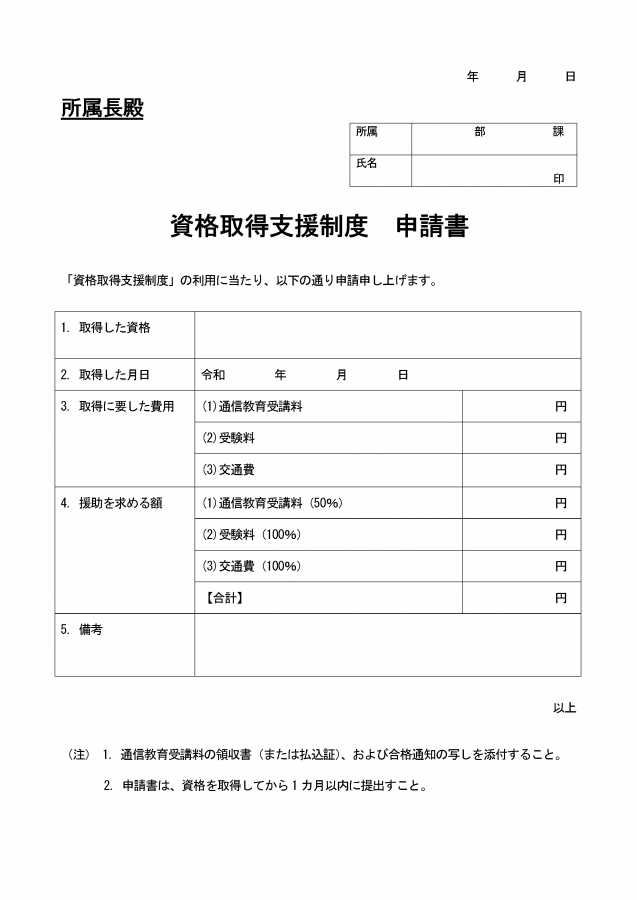

資格取得支援制度申請書

資格取得支援制度を敷いた際に用いる申請書のテンプレートです。

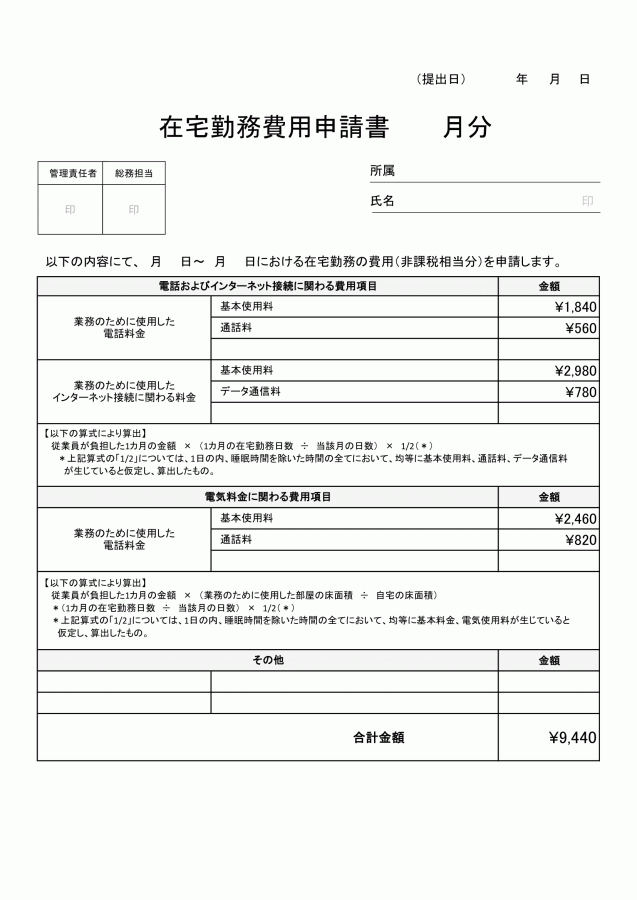

在宅勤務費用請求書(見本2)

従業員から在宅勤務にかかる費用を申請してもらうための書類です。

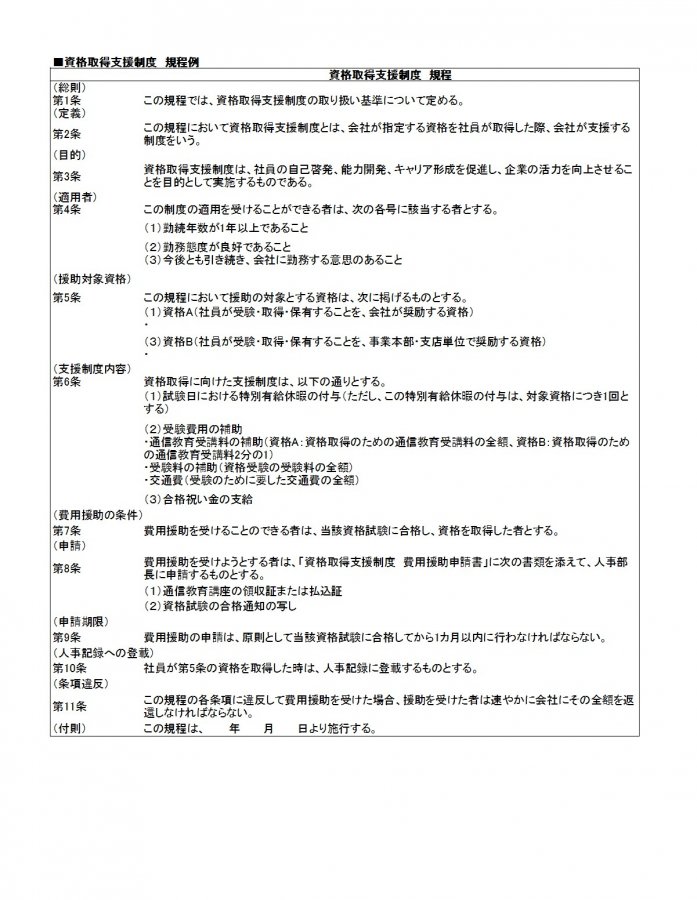

資格取得支援制度の規程例

資格取得支援制度の規程例です。対象者、対象となる資格、試験日における特別有給休暇の付与、受験費用の補助、合格祝い金の支給を定めます。

Excel形式なので自由にカスタマイズしてご利用ください。

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。