社会保険料

社会保険料とは?

社会保険料とは、公的医療制度や公的年金制度などの社会保険にかかる保険料のことをいいます。企業になじみ深いものとして、健康保険料、厚生年金保険料、介護保険料、雇用保険料、労災保険料の5種類があります。

労災保険料のみ、企業が全額を負担します。健康保険料、厚生年金保険料、介護保険料は、賃金に基づく標準報酬月額に保険料率をかけて保険料を算出します。雇用保険料と労災保険料は、実際に支払った賃金が保険料算出のもととなります。従業員の給与から控除するタイミングや納付するタイミングは、保険料の種類によって異なります。

社会保険料とは

社会保険料とは、公的医療制度や公的年金制度などに対する社会保険にかかる保険料のことです。社会保険のなかには、保険料を企業と従業員が折半するもの、企業が全額負担するものなどがあり、社会保険の種類によって保険料の負担割合が異なります。

社会保険の種類と保険料の企業負担

企業がかかわる社会保険で、代表的なものは「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労働者災害補償保険(労災保険)」の五つです。このうち、「健康保険」「厚生年金保険」「介護保険」の三つを狭義の社会保険、「雇用保険」「労働者災害補償保険(労災保険)」の二つを労働保険と呼ぶのが一般的です。

【企業の負担割合】

- 健康保険料:企業と従業員で50%ずつ

- 厚生年金保険料:企業と従業員で50%ずつ

- 介護保険料:企業と従業員で50%ずつ(従業員が40歳以上65歳未満)

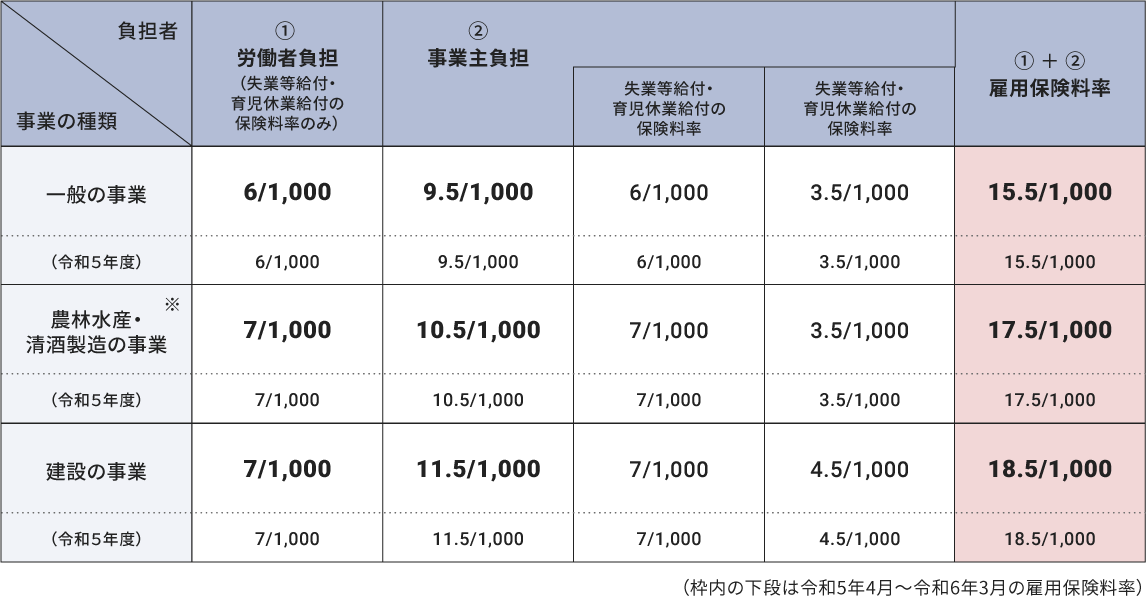

- 雇用保険料:事業の種類によって事業主と従業員の負担割合が異なる。

- 労災保険料:全額事業主負担

【企業の加入条件】

-

健康保険・厚生年金保険・介護保険

「強制適用事業所」「特定適用事業所」などの条件に該当する場合。パートやアルバイトへの適用については、所要労働時間が正社員の「4分の3基準」など別途条件がある。 -

雇用保険

「1週間の所定労働時間が20時間以上」かつ「31日以上の雇用の見込がある人」を雇い入れた場合。 -

労災保険

原則として1人でも従業員がいれば、所定労働時間に関係なく事業所単位で加入するのが原則。

企業が社会保険料を国に納付するタイミング

健康保険料、厚生年金保険料、介護保険料の三つは、翌月末日までに企業負担分と従業員負担分を日本年金機構に支払います。なお、介護保険料は健康保険の保険料に含める形で徴収されます。

雇用保険料・労災保険料の納付タイミングは年に1回です。6月1日から7月10日の間に、労働保険料の申告手続きを行い、1年間の保険料を納付します。これを「年度更新」といいます。

社会保険料を従業員の給与から控除するタイミング

納付とは別に、企業は社会保険料を計算し、従業員の給与から控除します。健康保険料・厚生年金保険料・介護保険料は、社会保険に加入した翌月から、支払う給与より天引きします。この三つは月単位で保険料が発生するため、日割り計算がありません。

雇用保険料は、給与を支払うたびに控除するため、最初の給与から控除が必要となります。支払った賃金の金額に対して保険料が発生するため、給与の金額が変われば毎月雇用保険の保険料が変わります。

労災保険料は企業の全額負担のため、従業員の給与からの控除はありません。

社会保険料の計算方法|従業員の給与から月々どれだけ控除するか

健康保険料・厚生年金保険料の計算

健康保険料、厚生年金保険料は「標準報酬月額」に保険料率をかけて算出します。標準報酬月額とは、企業が従業員に毎月支払う給与や手当などの報酬をもとに決定されるもので、保険料や将来受け取る年金額の基礎となるものです。健康保険では第1級から第50級、厚生年金保険では第1級から第32級に区分されます。標準報酬月額の計算には、基本給や残業手当のほか、家族手当などの諸手当も含まれます。ただし、年に3回以下の賞与やお祝い金などの一時的な支払いは、標準報酬月額の計算に含まれません。

保険料率は、健康保険事業の運営主体である保険者によって異なります。代表的な運営主体には、健康保険組合、全国健康保険協会(協会けんぽ)、共済組合などがあります。

【健康保険料・厚生年金保険料の計算式】

毎月の納付する保険料 = 標準報酬月額 × 保険料率

健康保険料・厚生年金保険料の計算例

以下の条件をもとに、従業員の給与から天引きする保険料を算出します。

【従業員Aさんの場合】

- 給与が基本給や諸手当合わせて29万円

- 会社は、協会けんぽに所属。所在地は東京都(介護保険なし)

協会けんぽで東京都の2024年4月現在の保険料率は「9.98%」のため、従業員負担分の保険料率は半分の「4.99%」となります。報酬月額が29万円の場合、標準報酬月額は22等級の30万円です。したがって、計算方法は「30万×4.99%」となり、給与から控除する健康保険料は14,970円となります。

厚生年金保険料は、保険料率が18.3%です。従業員負担分は50%のため、標準報酬月額の「30万円×保険料9.15%」で算出します。給与から控除する厚生年金保険料は、27,450円です。

介護保険料の計算

介護保険料の計算方法は、第1号被保険者と第2号被保険者で異なります。第1号被保険者とは65歳以上の加入者を指します。第2号被保険者は、40歳~64歳までの医療保険加入者です。給与からの控除が発生するのは、第2号被保険者に該当する従業員です。

介護保険料も、健康保険料・厚生年金保険料と同様に標準報酬月額をもとに介護保険料率をかけて算出します。介護保険料率は、国民健康保険や健康保険などの加入する医療保険の制度(保険者)によって異なります。

【介護保険料の計算式】

介護保険料 = 標準報酬月額 × 介護保険料率

なお、第1号被保険者の介護保険料は、市区町村で計算される「基準額」や、本人や世帯の所得状況にもとづいて算出され、全額自己負担です。原則、年金の支給額から天引きされる形で市町村が徴収します。

介護保険料の計算例

【従業員Bさんの場合】

- 給与が基本給や諸手当合わせて29万円。42歳

- 会社は、協会けんぽに所属。所在地は東京都(介護保険あり)

協会けんぽの2024年(令和6年)の介護保険料率は全国共通で1.6%、従業員負担分の保険料率は半分の0.8%です。報酬月額が29万円の場合、標準報酬月額は22等級の30万円です。したがって、計算方法は「30万×0.8%」となり、介護保険料は2,400円です。

雇用保険料の計算

雇用保険料の計算方法は、従業員の給与に雇用保険の保険料率をかけて計算します。標準報酬月額のような仕組みはなく、毎月の給与に応じて保険料額が異なります。対象となる給与には、基本給のほか各種手当が含まれます。

【雇用保険料の算出対象となる給与に含まれるもの】

- 基本給

- 残業手当、深夜手当、休日出勤手当

- 扶養手当

- 役職手当

- 住宅手当

- 通勤手当 など

雇用保険の保険料率は、業種によって異なります。保険料率は毎年見直されるため、確認しておくことが重要です。

雇用保険料の計算例

【従業員Cさんの場合】

- 基本給25万円、通勤手当2万円、家族手当2万5千円、残業代5千円、合計賃金30万円

- 一般事業で雇用保険の保険料率、従業員負担分は0.6%

この場合の雇用保険料は、「30万円×0.6%」=1,800円が従業員負担です。従業員負担分に1円未満の端数が発生する場合は50銭以下は切り捨て、50銭を超える場合は切り上げの処理を行い、給与から天引きします。

労災保険料は全額事業主負担

労災保険料は全額事業主負担です。そのため、従業員に支払う給与からの天引きは発生しません。毎年1回の納付タイミングである6月1日~7月10日の間に、前年度(前年4月1日~当年3月31日)の確定保険料と当年度に支払う賃金の見込み額から計算した概算保険料を精算する形で保険料を計算し納付します。労災保険料の計算方法は以下の通りです。

【労災保険料の計算式】

労災保険料 = 全従業員の賃金総額 × 労災保険料率

全従業員の年度内の賃金総額とは、労災保険に加入できない人の賃金を除く、全ての従業員に支払った賃金の総額のことを指します。基本給、賞与、通勤手当(非課税分を含む)、定期券や回数券、残業手当、休日手当などが含まれます。また、労災保険料率は事業ごとに細かく決まっており、事業所の該当する保険料率を使用します。

定時決定・随時改定とは

健康保険料、厚生年金保険料、介護保険料のもととなる標準報酬月額は、毎年の「定時決定」で決まります。ただし、大幅な給与の変更があった際は、「随時改定」によって標準報酬月額の変更の手続きを行わなければなりません。

定時決定とは

定時決定とは、毎年4月~6月の給与をもとに計算する、標準報酬月額の定期的な見直しのことをいいます。毎年7月1日から7月10日までの間に提出する「算定基礎届」によって決定されます。

変更された標準報酬月額が適用されるのは9月からです。健康保険料などの天引きは翌月の給与から行われるため、新たな標準報酬月額が反映された保険料は、10月の給与から控除されます。

随時改定とは

随時改定とは、毎月支給される給与に変更があった際に標準報酬月額を変更することをいいます。随時改定は、以下の条件に合致する場合行うことができます。

- 固定賃金の変動

- 変動月以降も引き続き3ヵ月とも支払基礎日数が17日以上ある

- 変動月以降に引き続き3ヵ月支払われた報酬の平均と標準報酬月額に2等級以上の差が生じたとき

賞与(ボーナス)の社会保険料計算

賞与の支払いの際も、健康保険料、厚生年金保険料、介護保険料、雇用保険料の控除が必要です。

賞与支払時の健康保険・厚生年金保険・介護保険料計算では、標準報酬月額・保険料額表を使用するのではなく、「標準賞与額」を使用します。標準賞与額とは、支給した賞与額(税引き前の総支給額)から1,000円未満を切り捨てた金額のことです。標準賞与額に直接保険料率をかけることで、保険料を計算します。

雇用保険料の計算は、1,000円未満を切り捨てない正確な賞与額を用いて給与と同様の方法で計算します。

【賞与の社会保険料計算式】

-

健康保険料・厚生年金保険料

賞与から納付する保険料 = 標準賞与額 × 保険料率 ÷ 2 -

介護保険料

賞与から納付する保険料 = 標準賞与額 × 保険料率 ÷ 2 -

雇用保険料

賞与から納付する保険料 = 賞与支給額 × 雇用保険料率(従業員負担分)

健康保険や厚生年金保険で「賞与」とみなされるのは、支給回数が3回以下のものです。名称が異なっていても、同一の性質を有する支払いは賞与1回分としてカウントされます。たとえば、賞与が年2回、決算賞与が年2回あった場合、年2回ずつの賞与支払いではなく、年に4回支払われているものとみなされます。その場合の社会保険料の計算は、標準賞与額ではなく、合計額を12ヵ月で割って標準報酬月額に含める計算を行います。

社会保険料の対象とならない支払い

月々の賃金や定期的な賞与以外に、社会保険料の対象とはならない支払いがあります。どのようなものが社会保険料の計算の対象となるかは、名目ではなく、実態をもとに判断する必要があります。

社会保険料の対象とならない支払いは、「労働の対償」となるかどうかで判断できます。休業補償や結婚祝い金、災害見舞金などは賃金や報酬には該当しません。また、任意的なもの、恩恵的なもの、実質弁償的なものも賃金には該当しません。退職金や解雇予告手当、出張時の宿泊費なども社会保険料の計算となる賃金には含まれません。

【社会保険料の対象とはならない支給の例】

- 休業補償(労災の休業補償給付や労働基準法第76条の規定に基づくもの)

- 退職金

- 結婚祝金

- 死亡弔慰金

- 災害見舞金

- 解雇予告手当

- 年功慰労金

- 出張旅費 / 宿泊費 など

社会保険料の支払い増加による手取り額の減少と「年収の壁」

健康保険・厚生年金保険料は、労働者にとって重い負担と見なされることがあります。それを端的にあらわす言葉が「年収の壁」です。

年収の壁とは、パートタイム労働者の労働意欲を低下させ、社会的にも労働力供給の妨げになるボーダーラインを指す単語です。「103万円の壁」「106万円の壁」「130万円の壁」のように、配偶者の扶養控除がなくなったり、社会保険料の支払いが発生したりすることで、手取り金額が減る年収ラインを指します。

年収の壁の問題点は、昇給することによってラインを超えると、健康保険や厚生年金保険などの保険料が天引きされ、手取りが減るという逆転現象が起こることです。これにより、労働者が働く時間数を意図的に抑える「就業調整」が起こります。

企業にとっては、年収の壁によって労働者の働く意欲がそがれることで、マイナスの影響が発生します。パートやアルバイトの従業員を中長期的視野で雇用する場合には、就業時間を拡大する際、年収の壁となるボーダーラインを超えても、手取りが減少せず、確実に増加する仕組みをつくることが重要です。

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,400以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。