ISO30414

ISO30414とは?

ISO30414は、2018年12月に国際標準化機構(ISO)が発表した、人的資本の情報開示のためのガイドラインです。企業の持続的な成長は、事業の中核を担う従業員のスキルや、従業員のディスカッションの中で生まれるイノベーションがあってこそ。グローバル化が進み、IT(情報技術)の発展によって働き方や価値観が大きく変わる中、企業が人的資本に対してどのように取り組んでいるのかを明らかにするのが人的資本の開示です。一方で、具体的にどのように示すべきなのか、国際的かつ標準的なフォーマットは少なく、企業や投資家の悩みの種でした。そこで策定されたガイドラインが、ISO30414です。

1.人的資本開示に関する国際標準ガイドライン「ISO30414」とは

「ISO30414」は、2018年12月に国際標準化機構(ISO)が発表した、人的資本の情報開示のためのガイドラインのことです。2020年8月に、アメリカにおける証券取引を監督・監視する連邦政府機関、米国証券取引委員会(SEC)が、上場企業に対して人的資本の情報開示を義務化しました。

この流れを受けて、アメリカだけではなく日本国内でも、人的資本の情報開示に関するガイドラインISO30414に対する関心が高まっています。

(1)そもそもISOとは

ISOは、スイスのジュネーブにある非政府機関、International Organization for Standardization(国際標準化機構)の略称で、商取引を行うためのさまざまなルールを標準化、つまり規格化している機関です。

ISOが規格化したルールの代表例として、製品そのものに関する規格「ISO68(ねじ)」や、マネジメントシステムに関する規格「ISO9001(品質マネジメント)」「ISO14001(環境マネジメント)」などが挙げられます。

国内だけにとどまらずグローバルでビジネスが展開されている現在、国際標準となる規格があることで、商取引をより安全に、効率よく行えるようになります。

(2)人的資本開示とは

「人的資本」とは、人間が持つ能力を資本として捉える経済学の概念「ヒューマンキャピタル(Human Capital)」の訳語です。人的資本の情報開示とは、人的資本を公表することで、企業の人材戦略を定性的かつ定量的に社内外に向けて明らかにすることです。

企業の持続的な成長を占うためには、貸借対照表(BS)や損益計算書(PL)といった財務諸表だけではなく、人材戦略まで見ることが重要です。経営に必要な三要素のことを「ヒト・モノ・カネ」というように、人的資本は企業の成長において外すことのできない項目なのです。

(3)ISO30414に認証制度・適用義務はなし

ISOの規格には、ISO30414が該当する「ガイドライン規格」と、もう一つ「要求事項規格」があります。要求事項規格では、ISOが定めた「要求事項」を満たすかどうかを第三者機関が監査し、認証した際に認証証明書を発行します。

現時点で、ガイドライン規格には、日本国内における公的な第三者機関の認証制度はありません。あくまでもガイドラインは、企業が任意で自発的に取り入れるものなので、適用の義務はないのです。ただ、世界的な潮流を考えると、新たに認証の仕組みができる可能性はゼロではありません。

2.なぜ、ISO30414に注目が集まるのか

上述のとおりISO30414は、企業にとって大きな関心事になっています。それはなぜでしょうか。実はSECが人的資本の開示を義務化する以前から、人的資本の開示の重要性についてはさまざまな議論がなされていました。

(1)ESG投資への関心の高まり

ISO30414に注目が集まるようになった背景として、従来からあったESG投資への関心の高まりが挙げられます。

ESGとは、企業経営における「Environment(環境)」「Social(社会)」「Governance(ガバナンス)」の頭文字を取った言葉です。例として、環境に関しては「二酸化炭素の排出量の削減」、社会に関しては「ダイバーシティの推進」、ガバナンスに関しては「積極的な情報開示」などがあります。

これらは企業の「持続的な成長」を裏付けるものです。企業が成長し続けるためには、短期的な利益のみを追求するのではなく、環境や社会と向き合い、その課題を捉えなければなりません。「ビジネスを取り巻く社会環境や地球環境に目を向け、公平かつ公正な企業活動をする必要がある」という考えが重要です。

この「持続可能な」という意味で「サステナビリティ」という言葉にも注目が集まっています。持続可能な世界をつくるために掲げる目標のことを「Sustainable Development Goals(持続可能な開発目標)」といい、略して「SDGs(エスディージーズ)」と呼ばれています。2015年の国連サミットで採択され、貧困や教育など17の目標が掲げられました。

SDGsは企業にも波及し、各企業がそれぞれに目標を掲げて取り組みを行っています。ESGは企業のSDGsへの取り組みを測る指標の一つといえるでしょう。取り組みを推進する企業に対して、積極的に投資をする投資家が増加しています。

実際、国連が提唱している「責任投資原則(PRI:Principles for Responsible Investment)」に署名する企業は、2006年以降、右肩上がりに増え続けています。特に人的資本の情報開示は、ESGの中の「社会(S)」「ガバナンス(G)」との関連性が高いといえます。

また現在、ISO30414が注目を集める理由は、ESG投資への関心の高まりだけとはいえません。新型コロナウイルス感染症の拡大によって、企業における人材戦略の重要性がさらに増していることも要因の一つでしょう。

テレワークが当たり前になるなど、劇的に変化する社会に合わせ、企業も変革を迫られています。その変革を現場レベルで担っているのは従業員です。

こうした中、2020年8月にSECが人的資本の情報開示を義務化すると発表しました。このニュースを受けて、アメリカでは人的資本の情報開示が加速すると見られ、その波は日本にも到来すると予測されます。

参照:ESGとは|日本の人事部

関連資料:責任投資原則|PRI

(2)コーポレートガバナンス・コードの改訂と投資家と企業の対話ガイドライン策定

ISO30414に注目が集まったきっかけとして、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」も挙げられます。

同会議は、上場企業のコーポレートガバナンス強化と、投資家との健全な関係性構築のために設置された場です。金融庁と株式会社東京証券取引所が事務局となり、ガイドラインの策定や提言を行っています。

2018年6月、同会議にて新たな「コーポレートガバナンス・コード」と「投資家と企業の対話ガイドライン」が策定されました。

コーポレートガバナンス・コードでは、企業は自社の資本コストを的確に把握し、「事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである」と記載されています。

コーポレートガバナンス・コードと同様に、投資家と企業の対話ガイドラインでも、人的投資について言及されています。

参照:スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議

参照:コーポレートガバナンス・コード(2018年6月1日)p.23 原則5-2|株式会社東京証券取引所

(3)人材版伊藤レポートの発刊

2020年9月、経済産業省は「持続的な企業価値の向上と人的資本に関する研究会 報告書(人材版伊藤レポート)」を発表しました。

同報告書において「持続的な企業価値の向上を実現するためには、ビジネスモデル、経営戦略と人材戦略が連動していることが不可欠である」と記載しています。その上で、CHRO(最高人事責任者)には「人材戦略を従業員や投資家に積極的に発信・対話する役割が重要となる」としました。

同報告書は、世界的なESG投資や、人的資本の情報開示の流れと共通する部分が多くあります。企業において、特に人事部門が経営層と連携し、自社の人的資本の現状を踏まえた上で、適切な人材戦略を策定することの重要度が増しているといえるでしょう。

このように企業が人的資本の現状を適切に把握し、社内外に向けて公表するために、ISO30414は重要な役割を果たすと考えられます。

3.ISO30414の目的

企業が人的資本の情報開示をするための重要なガイドラインであるISO30414は、そもそも何のために策定されたのでしょうか。

(1)組織や投資家が人的資本の状況を定性的かつ定量的に把握するため

ISO30414が策定された理由として、組織や投資家が、人的資本の状況を定性的かつ定量的に把握することが挙げられます。

実際にISOの発表を見てみると、「ISO30414」ガイドライン策定の目的の一つとして「人的資本が組織の成長にどのくらい貢献しているのか、その貢献度を明らかにすること」とあります。

日本国内において、これまでも人的資本については「統合報告書(※)」の中で記載されてきました。しかし、基準があいまいな中、人的資本を定量的なデータで表すことが難しく、どちらかというと定性的な内容で記載されることが多い傾向にありました。また、その書式も企業によってバラバラです。

ISO30414のガイドラインが策定されたことで、基準が明確になり、人的資本を定量化しやすくなりました。また、基準化や定量化されることで「過去の自社との比較」や「他社との比較」もしやすくなるというメリットもあります。

※統合報告書とは、企業の売り上げや資産などといった法的に開示が定められている財務情報だけではなく、知的財産や社会的責任(CSR)、企業統治などの非財務情報をまとめた報告書のこと

(2)企業経営の持続可能性をサポートするため

ISO30414が策定されたもう一つの目的として、企業経営の持続可能性をサポートすることが挙げられます。

求めるスキルを持った人材の採用や従業員の教育など、効果的な人材戦略が組織にとってプラスに働くことは明確です。しかし、人材戦略が企業に与えるリターンを測定し、「どのような流れで人材戦略がプラスに働いたのか」のメカニズムを正しく説明することは難しいといえます。

ISO30414は、人的資本の情報開示についての国際基準を作り、人的資本の状況を定量化・データ化することによって、組織への影響に対する因果関係を明らかにする狙いがあります。

これまで定性的な情報で記載されることが多かった人的資本の状況を、はっきりとデータ化することは、投資家だけでなく、企業にとっても大きなメリットがあるでしょう。なぜなら、人的資本が組織にもたらす影響を深く理解することで、企業の持続的な成長において、従業員の貢献度を最大化するための戦略を練りやすいからです。

世界的に活動する多国籍企業においては、世界共通のガイドラインがあることで、国境を越えた人的資本情報の発信・共有が簡単になり、国際的な人材戦略を立てられます。また、人的資本の情報を管理しやすくなり、ステークホルダーに対して、より透明性の高い情報を提供できるようになるでしょう。

人的資本のデータ化は、従業員にとってもメリットがあります。定性的な情報とは違い、データ化された定量的な情報は、比較しやすいという特徴があります。そのため、例えば転職の際には、人的資本に対して積極的な姿勢を取っている企業を選ぶなど、転職先選びにおける一つの判断基準となり得るのです。

参照:ISO 30414:2018|ISO

参照:NEW ISO INTERNATIONAL STANDARD FOR HUMAN CAPITAL REPORTING|ISO

4.ISO30414はあらゆる組織に活用可能

ISOの公式ブログによると、ISO30414は上場企業だけでなく、中小企業を含むあらゆる規模の組織に適用可能だとしています。では、具体的にどういった組織が対象となるのでしょうか。

参照:NEW ISO INTERNATIONAL STANDARD FOR HUMAN CAPITAL REPORTING|ISO

(1)上場企業

上場企業にとってISO30414は、人的資本の情報開示において、重要なガイドラインになります。

国際的なガイドラインであるISO30414は、今後、要求事項規格となって第三者認証に発展する可能性がゼロではありません。いざとなったときに慌てないために、上場企業は現段階からISO30414に沿って準備しておく必要があるでしょう。

また、すでにグローバル展開し、アメリカ市場に上場している場合、人的資本の情報開示は緊急に取り組むべき課題となります。先述したとおり、2020年8月にSECが上場企業に対して、人的資本の情報開示を義務化しているからです。

アメリカでは、今後の商取引においてもISO30414が重視される可能性があります。

(2)上場や資金調達を目指す企業

これから上場や資金調達を目指す企業にとっても、ISO30414は重要なガイドラインです。先述したとおり、国内外の投資家が人的資本について、強い関心を寄せているからです。今のうちから人的資本と人材戦略について取り組んでおくことで、投資家から資金調達がしやすくなると考えられます。

(3)中小企業

今すぐに資金調達が必要ではない中小企業において、ISO30414への対応は必須とは限りません。しかし、アメリカをはじめとして多くの企業が人的資源の情報開示に踏み切る中、今後特に海外企業との取引において、ISO30414への対応が重要になる可能性は大いにあります。

また、ISO30414に準拠するかどうかは置いておいても、人的資本は今後企業が成長していくためには無視できない事項といえます。自社の人的資本の情報について整理し、定量的なデータを基に人材戦略を策定できるからです。

人的資本についてまとめ、定量的なデータを出すための参考指標の一つとして、国際基準であるISO30414が役立つでしょう。

(4)行政機関や自治体

行政機関や自治体も、ISO30414の対象となる組織です。ISOによると「行政機関や自治体が組織の状態を把握し、成長戦略を練るために、ISO30414が活用できる」としています。

企業だけではなく行政機関や自治体においても、人材戦略は重要です。2021年、日本国内では新たに「デジタル庁」が新設され、民間人材の活用が期待されています。同様に、今後は各自治体においても、外部人材の活用機会が増す可能性があります。

行政機関や自治体が人材戦略を立てていくに当たり、ガイドラインとしてISO30414を有効活用できると考えられます。

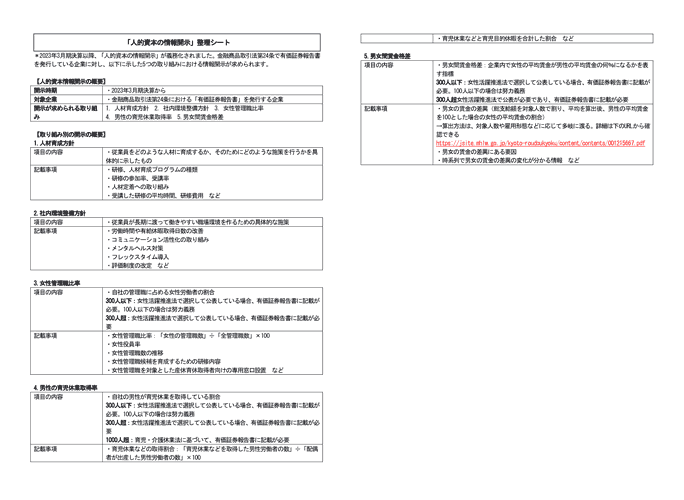

5.ISO30414に記載されている具体的な項目とは?

今後、世界的にさらに注目度が高まるであろうISO30414には、11領域49項目が記載されています。いざ対応を進めようと動き出して「自社にとってどの項目が重要か見極められない」とならないよう、理解を深めておくことが重要です。ISO30414に記載されている項目をいくつかピックアップします。

(1)Costs(費用)

ISO30414に記載されている「Costs(費用)」に関する項目として挙げられるのが、「総人件費」「外部人件費」「平均給与と報酬」などです。それぞれ、大企業と中小企業における「内部向け、外部向けの指標として必要かどうか」も指定されています。

また、「採用コスト」なども項目に含まれており、「人材に対して企業がどれだけ投資しているのか」という基本的な指標といえるでしょう。

(2)Diversity(ダイバーシティ)

ISO30414には、「Diversity(ダイバーシティ)」に関する領域についても、いくつかの項目が記載されています。具体的には「年齢別」「性別」の労働者数や、「障がい者」の数、「その他の多様性の指標」についてです。さらには、「経営陣のダイバーシティ」についても記載する項目があります。

(3)Leadership(リーダーシップ)

「Leadership(リーダーシップ)」に関する項目については「リーダーシップの信頼性」「スパン・オブ・コントロール(一人の上司が何人の部下を管理しているか)」「リーダーシップの育成」が挙げられています。

リーダーシップの項目については、少し自由度が高くなっています。

(4)Organizational culture(組織風土)

「Organizational culture(組織風土)」に関する領域には、「ワークエンゲージメント」「従業員満足度」「従業員のコミットメント」といった項目があります。また、従業員の定着率を示す「リテンションレート」といった指標もあります。

組織風土に関する項目は、数値化が難しいため、企業によってはデータ化していないこともあるでしょう。そうした場合は、従業員向けのアンケートなどを行うことで、回答をデータとして定量化することが可能です。

現在、ビッグデータやクラウド、人工知能(AI)などを使い、人事業務の課題を解決する「HRテクノロジー」サービスが増えています。HRテクノロジーの一つとして、従業員の満足度などといった組織の状態を数値化し、組織の人的資本の課題を可視化するサービスも注目を集めています。

(5)Organizational health, safety and well-being(組織の健康や安全、幸福度)

「Organizational health, safety and well-being(組織の健康や安全、幸福度)」の項目には、「けがによって失われた時間」「労災の数」「業務中の死亡者数」「研修に参加した社員の割合」があります。特に製造業や建設業において、こうした従業員の安全面での指標は重要です。

「研修に参加した社員の割合」の項目からは、企業が人材教育に対してどれだけ投資しているかが推測できます。研修に参加する従業員が多ければ多いほど、従業員が「受けたい」と思える研修制度が充実していると考えられます。

(6)Productivity(生産性)

「Productivity(生産性)」の項目として挙げられるのが、「従業員一人当たりのEBIT(利払い・税引き前利益)/収益/売上高/利益」です。こうした売り上げや利益に関する数値は、すでにデータを整備してまとめている企業が一定数存在します。

また、「Productivity(生産性)」の項目には、「人的資本のROI」もあります。人的資本のROIとは、人件費を除いた収益に対する、人件費の割合のことです。この項目は、大企業や中小企業など、規模を問わずに指定されています。

(7)Recruitment, mobility and turnover(採用、異動、離職率)

「Recruitment, mobility and turnover(採用、異動、離職率)」の関連項目も、数多く記載されています。

例えば、採用についての項目は「各ポジションの候補者の数」「欠員補充までの平均期間」「入社前の期待に対して、入社後に発揮されたパフォーマンス」などです。異動についての項目は「内部異動率」など、離職率についての項目は「離職率」「自己退職率」「離職理由」などが挙げられます。

(8)Skills and capabilities(スキル、能力)

「Skills and capabilities(スキル、能力)」の指標としては、「人材育成、人材開発コスト」「従業員一人当たりの研修時間」などの項目が挙げられています。「Skills and capabilities」の数値が高い企業は、人材育成に対して積極的な企業とも考えられます。

これまで挙げてきたISO30414の各指標を見ると、人的資本の情報をデータとして整備するのには、多くの労力が必要になることが容易に推測できます。しかしながら、これらの指標を基に人的資本の情報を定量化したデータが企業の経営において重要であることは、間違いないでしょう。

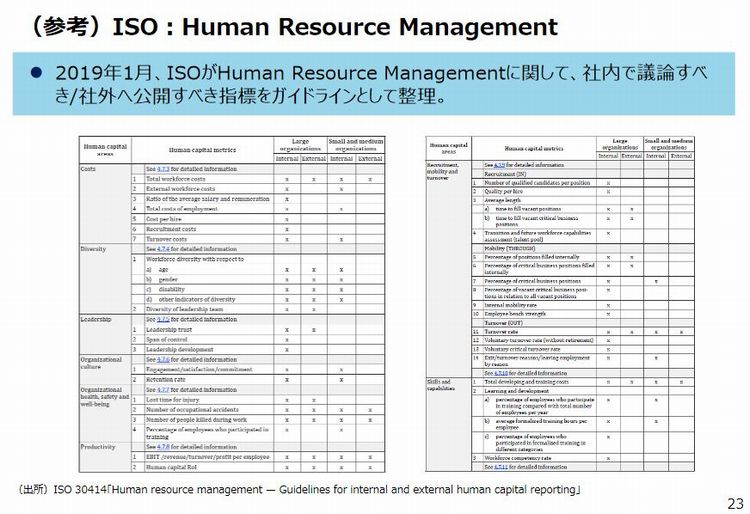

※事務局説明資料(経営戦略と人材戦略)|経済産業省 より、ISO 30414「Human resource management — Guidelines for internal and external human capital reporting」の表を引用

6.ISO30414や人的資本開示に関する今後の動向

人的資本の情報開示について、すでにアメリカでは、上場企業を中心に多くの企業が対応を進めています。この流れを受けて、日本でも今後、人的資本の情報開示の対応が加速していくでしょう。既にISO30414の日本語訳版が発刊されています。

人材版伊藤レポートを作成した「持続的な企業価値の向上と人的資本に関する研究会」は、「企業変革を促すための今後のアクションの方向性」という資料も作成しています。同資料では、「人材戦略の変革に向けた国内外における機運醸成」「人材戦略に関する取締役会の役割の明確化」「人材戦略に関する企業と投資家の対話の促進」「先進的な取り組みを行う企業のインセンティブ設計」の四つが掲げられています。

上記の項目からも、今後「企業における人材戦略とその情報開示」は、社内だけではなく対外的にも、ますます重要性が増してくると考えられます。

大企業や中小企業など、さまざまな企業が取り組みを推進し、近い将来に先進的な企業の事例が出てくることも想定されます。そうした企業の事例を参考にしつつ「ISO30414のようなガイドラインを、どう自社にとって最適な形で生かしていくか」を検討してみてはいかがでしょうか。

- 参考になった1

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,400以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 1

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。