高齢者雇用制度で気を付けたい3つの落とし穴

高齢者雇用制度によって実現したい最終的なゴールは「企業にとって必要な人材の確保」と「高齢社員の貢献による生産性の向上」にあります。しかし実際はこの整理がなされないまま、定年延長が前提となっていたり、先に賃金水準が議論されていたりすることが多く、プロジェクトが停滞するケースが散見されます。このコラムでは高齢者雇用制度で気を付けたい3つの「落とし穴」を紹介し、あるべき制度設計のプロセスについて考えていきます。

【落とし穴その1】定年延長を必須と考える

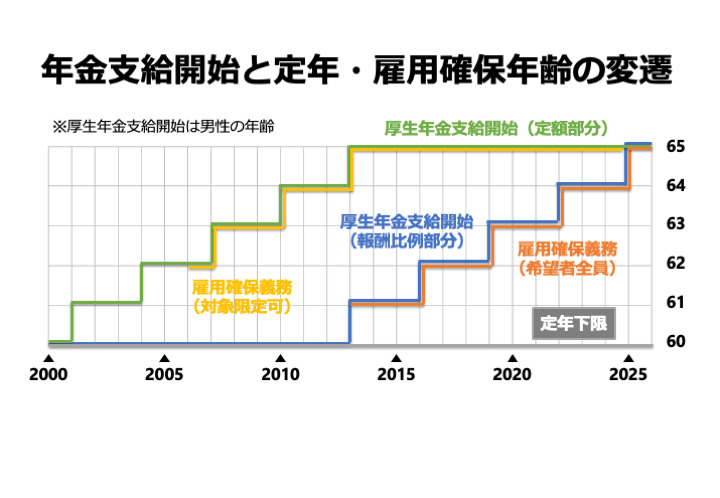

時々、お客様との会話の中で「65歳定年は近々義務化されるだろう」という話が出たり、中には「2025年4月から65歳定年が義務となる」と記載されている企業向け情報サイトもあったりして驚くことがあります。

企業人事に携わっている大半の方はご承知でしょうが、2025年4月から義務化されるのは希望者全員の65歳までの雇用確保であり、法律上の定年年齢の下限は60歳のままです。定年を60歳としたまま65歳までの継続雇用制度を設けることが可能であり、現状ではまだまだ多くの企業がこの対応をとっています。

企業に対する雇用確保の義務付け年齢は、下記のように厚生年金の支給開始年齢の引き上げに合わせる形で引き上げられてきました。しかしこの間、定年年齢の下限は一貫して60歳のままです。厚生労働省の審議会でも定年年齢の下限引き上げに向けた具体的な議論は現在行われていません。

60歳定年制は日本企業に広く定着しており、退職金も60歳時点で支給されることが多いのが現状です。従業員の生活にも影響が及ぶ定年年齢の引上げを義務化する必然性は見当たりません。少なくとも今の状況では将来の義務化を前提として定年延長ありきで制度設計を進めるのは拙速といえるでしょう。もちろん定年延長自体を否定するわけではありません。

年金の支給開始年齢についても70歳に引き上げられるだろう(それに伴って企業の雇用確保義務も70歳まで延びる)といった話が出たりしますが、これも誤解されているケースが多いと感じます。

2004年の年金制度改正以前は、一旦年金を受け取り始めた人の給付水準は維持することが大前提となっていたため、少子高齢化と長寿化により現役世代の保険料負担が重くなりすぎ、これを抑制するために厚生年金の支給開始年齢が段階的に引き上げられてきました(ちなみに国民年金は当初から65歳支給開始です)。

しかしこれでは若い世代にどんどんしわ寄せがいってしまうため、2004年の制度改正で「マクロ経済スライド」が導入され、年金受給世代も含めて継続的に給付水準の調整を行うこととなりました。これによって現役世代が負担する保険料水準と支給開始年齢は固定され、従来のように年金財政の均衡を保つための支給開始年齢の引き上げを行う必要はなくなっています。

2020年に改正された高年齢者雇用安定法では「70歳までの就業確保措置」が企業の努力義務とされましたが、これは年金支給開始年齢と関係なく、日本の人口減少と高齢化が進む中で意欲のある高齢者が活躍できる環境を整備することを目的としています。したがって、雇用と年金の間の「空白期間」を埋めるための雇用確保の義務化とは性質が異なります。

65歳超の人材が活躍できるような制度を構築することはもちろん望ましいことですが、今から義務化ありきで考える必要はないでしょう。

それでは、高齢者雇用制度の検討において定年延長の有無はどのような基準で判断すべきでしょうか。企業にとっては継続雇用制度であっても希望者全員を65歳まで雇う義務があるわけですから、その意味では65歳定年と実質的に変わらないということもできますが、定年退職という「節目」を60歳に残すことの意味は小さくありません。

日本ではおよそ8割の企業が退職金制度を設けており、60歳定年・65歳まで再雇用とした場合は勤務の継続の有無にかかわらず60歳時点で退職金が支給されます。また、再雇用は本人からの意思表示が前提となり、多くの場合1年更新の嘱託社員となります。

つまり、会社としては長期の後払い給与である退職金を一旦精算したうえで短期雇用に切り替えるわけですから、それまでとは立場や役割が大きく変わり得るというメッセージを社員に打ち出すことになります。また、60歳以降の進路や働き方について、社員自身に考えてもらう機会にもなります。

一方で65歳定年とした場合は、本人が退職を申し出ない限りはそのまま65歳まで勤務を継続することになりますし、60歳時点で退職金が支給されることもありません(注)。途中で役職を降りるなど役割の転換はあるかもしれませんが、基本的には引き続き正社員として65歳まで活躍してほしいというメッセージを打ち出すことになります。

注:経過的に定年延長後も旧定年で退職金を打ち切り支給としたり、確定拠出年金については引き続き60歳で資格喪失として受給できるようにするケースはある。

そのほか、定年延長など高齢者雇用に積極的な施策を対外的に発信することで、企業イメージの向上や高いスキルをもった中高年層の採用に役立てようとするケースや、全世代を対象とした人事制度改革の一環として定年延長を行うケースもあります。このように、定年を60歳で維持する、あるいは65歳(以上)に引き上げることの意義を自社においてどう位置づけるかが重要な判断基準となります。

なお、賃金水準については再雇用だからといって一律に引き下げる必要はありませんし、逆に定年延長を行う場合でも60歳時点で給与体系を切り替えて賃金水準を調整することは可能です。確かに60歳定年・再雇用としたほうが役割や立場の転換とセットで賃金水準も切り替えやすい面はありますが、定年延長の有無は単に人件費負担の観点から判断すべきものではありません。

【落とし穴その2】賃金水準から考える

定年延長の動きは徐々に広がってはいますが、日本ではいまだ定年を60歳とし、それ以降は再雇用制度に切り替えて賃金水準を下げる企業が多数を占めています。定年延長を行う場合でも、「1社2制度」により60歳以降の処遇を別途定めるケースは珍しくありません(国家公務員の定年延長においても、当面の間、60歳以降の給与は60歳以前の7割水準とされた)。

こうした企業では、再雇用後(旧定年以降)の賃金を定年前(旧定年前)と比較してどの程度の水準にすべきかという問題が大きな関心事となることが多いですが、これについてはどのように考えればよいでしょうか。

この問題設定は、定年後に賃金水準を引き下げることが前提になっています。その背景にあるものとして次の3点が挙げられます。

- 高齢社員を重要な(活用すべき)戦力として見ていない

- 総額人件費の増大に対する懸念

- 定年前の賃金水準が役割や貢献度に対して高すぎる

日本では(特に大企業では)60歳定年による「強制退職」と引き換えに、60歳までの雇用の保証と安定的(年功的)な処遇、新卒一括採用による若手人材の確保と組織の新陳代謝を図ってきました。そこに高齢社員が再雇用という形で残ってしまうことで、活躍の機会は限定され、人件費負担は増えてしまいます。また、降格や降給の仕組みがない(あっても実際に適用されることは稀である)ことで、定年前には多くの社員の賃金水準が割高な状態になってしまいます。

国の制度も60歳以降の賃金水準引き下げを許容(助長)してきた面があります。かつてば、60歳台前半の在職老齢年金は給与と合計して月額28万円を超えると年金が減額される仕組みとなっていました。また、雇用保険からの高年齢雇用継続給付金は60歳前からの賃金の低下率に応じて支給額が決まる仕組みとなっており、この給付金が最大となるように賃金水準を設定しているケースも見受けられます。

こうしたことから、高齢者雇用における賃金制度は「定年前の何割程度が妥当か(許容されるか)」という観点から設計され、その賃金水準に応じた役割や仕事が付与されるという流れになっていました。

しかし、引き下げることを前提として賃金水準を先に決めるというやり方はもはや通用しなくなりつつあります。労働人口、特に若年層が減少していく一方で、高齢層のボリュームが増えているからです。

社員の年齢構成は企業により様々ですが、多くの企業で若手人材の不足と高齢社員の増加に直面するのは間違いないでしょう。本来、管理職候補となる就職氷河期世代の人材が不足しているという声もよく聞かれます。

そうすると、事業の継続や発展の観点からも高齢社員の活躍が重要なテーマとなります。全社的な人的リソースの不足を補うために高齢社員が担うべき役割を考える必要がありますし、職場で能力や時間を持て余す高齢社員が増えれば生産性の低下や現役社員の士気低下を招いてしまいます。

また、国の制度も65歳までを現役として扱う方向に見直されています。60歳台前半の在職老齢年金の支給停止基準は2022年度から47万円に引き上げられ、2025年度以降は厚生年金の支給開始年齢自体が完全に65歳まで引き上げられます(女性は5年遅れ)。60歳台前半の高年齢雇用継続給付金も2025年度から縮小され、将来的には廃止される方向です。

したがって、高齢社員に対する会社側の期待と本人の意欲や能力を勘案して役割や仕事内容を決め、そのレベルに応じて賃金を設定するという当たり前の考え方に改めていくことが必要になります。公的給付と合わせて高齢期の生活費を賄うための賃金から、本人の意欲と能力を発揮して会社に貢献してもらうための賃金へと発想を転換させることが求められます。

これによって総額人件費は一時的に増加するかもしれません。しかし長期的な将来見通しを見ると、問題となるのは人件費よりも人材の確保や育成であるケースが少なくありません。「高齢社員の処遇改善→総額人件費の増加」と短絡的に考えるのではなく、将来の人員構成や人件費の見通しを確認した上で、事業計画と照らし合わせて考えていくことが重要です。

冒頭に、定年後に賃金水準の引き下げが行われる背景の3つ目として「定年前の賃金水準が役割や貢献度に対して高すぎる」点を挙げました。しかし、仮に定年前の賃金水準が適正であったとしても、高齢社員に対する期待や本人の希望を勘案して仕事内容や役割が転換されたときには、それに応じて処遇を見直すことが適切です。

また、そもそも年齢で人事管理を区分するという考え方をなくしていくと、高齢社員に限らず仕事の内容や成果、役割に応じて処遇を決める仕組みを徹底する必要があります。実際、定年の延長や廃止と合わせて人事制度全般を見直すケースもあります。ただ、多くの企業では一気にそこまで踏み込むのは難しいというのが実情ではないでしょうか。

そうすると、定年後再雇用(または定年延長期間)における賃金は、定年前の処遇体系とは一旦切り離して考えるべきでしょう。自社の高齢社員の活用方針をもとに、本人や上司が理解しやすい形でコース(等級)やグレード区分を設け、区分ごとに賃金を設定するイメージです。

同一労働同一賃金の観点から賃金水準は定年前の何割以上なら許容されるかという質問を受けることがありますが、重要なのはなぜその賃金設定なのかを合理的に説明できることです。定年前後での役割・責任や仕事内容の変更の有無や程度に関わらず、「定年前の賃金×〇%」といった形で処遇を決めてしまうと、その根拠を説明することは難しいでしょう。

再雇用における処遇は実際に担う役割や責任の大きさ、仕事のレベル、働き方によって定め、あらかじめこれらの条件を開示し、本人と話し合ったうえで再雇用することでお互いの納得感が高まります。本人の意識が「給料が下がったのだから仕事のレベルを下げても構わない」から「再雇用時に合意した責任を果たす」に変わり、上司としても仕事のアサインや評価が行いやすくなります。

【落とし穴その3】人事部門だけで考える

高齢者雇用における処遇の決定においては以下の点が重要になります。

- 実際に担う役割や責任の大きさ、仕事のレベル、働き方によって処遇を定める

- あらかじめこれらの条件を開示し、本人と合意のうえで雇用する

これらの実行には、自ずと現場の裁量と責任の拡大が伴います。処遇を決めるための「役割や責任の大きさ」や「仕事のレベル」の判断は、業務に精通している現場でなければできません。どのような働き方ができるかについても職場や担当する仕事の内容によって異なります。そして、双方納得の上での雇用には上司と本人のコミュニケーションが鍵を握ります。

また、高齢社員の貢献を最大化していくためには、本人が持っている知識や能力、経験のほか、働き方についての希望や健康状態など、個別の事情も考慮して対応していくことが求められます。仕事を続けるにあたって重視される点が多様化するからです。教育費や住宅費などの負担には家庭によって大きな違いが出てきますし、介護の必要から働き方に制約を受けるケースもあるでしょう。

したがって、制度設計の段階から各部門と連携し、それぞれの事情を考慮しながら検討を進めることが重要になります。高齢社員に期待する役割は何か、どのような基準・観点で「仕事のレベル」を定めたら現場にフィットするのか、高齢社員の実際の仕事ぶりや意識はどうなのか、どのような勤務形態が想定され、それに対する処遇はどのように決めるべきかなど、各部門へのヒアリングや意見交換を行い、それらを制度設計に反映していきます。それによって、制度の運用段階で各部門の主体性が発揮されやすくなります。

仮に最終的に出来上がった制度が同じようなものだったとしても、その設計プロセスに各部門がどれだけ関わったかによって、制度に対する理解度やオーナーシップは変わってきます。現場の裁量と責任が大きくなる高齢者雇用では、人事部門だけで考えた制度は結果としてうまく機能しない恐れがあります。

各部門においても、ルール通りに人事制度を運用するという発想から、人事制度を活用して高齢社員の意欲と成果を高めるという発想への転換が求められます。人事制度に「使われる」のではなく、人事制度を「使いこなす」のです。

そのためには、定年後の処遇が一律に決まってしまうような仕組みではなく、マネージャー(上司)の期待と本人の希望をもとに、担う仕事や処遇について話し合えるような枠組みを用意しなければなりません。例えば、上司としてはより責任を持って仕事に取り組んでほしいと思っていても、処遇が下がる前提では遠慮しがちになります。しかし仕事の責任レベルに応じて処遇が変わることを示せれば、具体的にここまでやってほしいという期待を伝えやすくなります。

これを実現するには、制度設計のプロセスにおいて単に現場の要望を聞くだけでなく、高齢社員にどう動いてほしいのか、それによってどのような成果を期待するのか(後継者を育成する、新たな販路や顧客を開拓する、現場の人手不足を補うなど)ということろから認識を共有していく必要があります。そして、新たな制度のもとで、各部門において「高齢社員とどのような面談を行い、どのような仕事を任せ、どのような貢献を果たしてもらうのか」をイメージしながら検討していくことで、より現場が「使いやすい」制度を提供することができるでしょう。

「これは制度で決まっているから仕方ない」「人事部がそう言っているから仕方ない」という一言で高齢社員のモチベーションが低下し、活躍や貢献の機会が失われるような状況は避けたいものです。

人事部門だけで人事制度を考えることの弊害は何も高齢者雇用に限った話ではありません。労働人口の減少、個人の価値観やキャリアの多様化が進む中で、いかに意欲と能力を持った人材を引き付け、活躍を最大化させていくかは、世代を問わず重要なテーマとなります。そのためには、画一的なルールで現場や社員を縛るのではなく、それぞれの職場や個人の事情に合わせて柔軟に対応していく力が求められます。それによって現場の裁量と責任は大きくなります。

多様性を活かすことのできるマネージャーをどう育成していくか、負担の増えるマネージャーをどう支援していくかは、多くの企業で今後ますます重要な人事課題になるでしょう。高齢者雇用への対応をその第一歩として捉え、現場のマネジメント力向上とそれを支える人事部門の機能強化に取り組んでいくことは、高齢社員に限らずすべての世代の社員の活躍を後押しし、人材価値を高めることにもつながるのではないでしょうか。

- 労務・賃金

- 財務・税務・資産管理

- その他

「出口から逆算して組み立てる人材マネジメント」をテーマに、人生100年時代にふさわしい人事・退職金制度の設計と運営を支援します。

大企業から中小企業まで業種を問わず高齢者雇用や退職金・企業年金に関する数多くのコンサルティングを手掛ける。著書に『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。その他「人事実務」「人事マネジメント」等の専門誌での執筆多数。

向井洋平(ムカイヨウヘイ) クミタテル株式会社 代表取締役社長

| 対応エリア | 全国 |

|---|---|

| 所在地 | 港区 |

このプロフェッショナルのコラム(テーマ)

このプロフェッショナルの関連情報

人事制度 定年延長・再雇用制度コンサルティング

分析から制度設計、導入支援、そして研修まで。 高齢者雇用に関して高度な専門性を持つ私たちにあらゆることをご相談下さい。

- サービス・製品資料

- 資格等級・賃金制度

- 就業規則・勤怠管理

- 入退職・再就職支援