退職金は本当に縮小しているのか?

就労条件総合調査は、厚生労働省により毎年行われている統計調査の1つで、概ね5年に1度、退職給付についても調査が行われています。退職金に関する統計調査には様々なものがありますが、その中でも就労条件総合調査は調査対象が最も広く、代表的な指標となります。2023年は退職給付の調査が行われる年にあたり、10月末にその結果の概況が公表されました。

それによると、退職給付制度がある企業の割合は、前回5年前の80.5%に対して74.9%、大卒で勤続35年以上の定年退職者1人平均退職給付額は、前回の2,173万円に対して2,037万円となっており、退職金は全体的に縮小しているように見えます。しかし、調査内容を詳しく見ていくと、一概にはそうとも言えないことが分かります。

退職金のある会社は本当に減っているのか?

まず、退職給付制度がある企業の割合を企業規模別に見ると、「1,000人以上」「300~999人」「100~299人」の区分では、若干低下はしているものの、前回と大きく変わりありません。それに対して、「30~99人」では77.6%から70.1%へ7.5ポイント減少しており、これが影響して全体の割合も5ポイント以上減少しています。

- 1,000人以上 … 前回(5年前) 92.3% → 今回 90.1%

- 300〜999人 … 前回(5年前) 91.8% → 今回 88.8%

- 100〜299人 … 前回(5年前) 84.9% → 今回 84.7%

- 30〜99人 … 前回(5年前) 77.6% → 今回 70.1%

- 合計 … 前回(5年前) 80.5% → 今回 74.9%

これだけ見ると、規模の小さい会社では退職金をやめてしまったと思われるかもしれませんが、実態はどうも違いそうです。というのは、この調査では、過去3年間に退職給付制度の見直しを行った企業の割合も集計しているのですが、「30~99人」の企業では制度の新規導入が廃止を大きく上回っています。

まず、退職一時金制度の見直しを行った企業についてその内容を見ると、規模が小さくなるほど新規導入の割合が高く、制度廃止の割合は企業規模に関わらず非常に低くなっています。また、今後3年間の見直し予定を見ても、小規模企業ほど新規導入が制度廃止を大きく上回っています。

選択制DCは本人の選択によって給与を減額し、減額分をDCの事業主掛金に充てる仕組みですので本当の意味での退職金とは言い難いですが、そうしたものも含めて特に小規模企業では退職給付制度の廃止よりも新規導入が多いことが分かります。

従って、退職給付制度の実施割合が前回より下がっている要因は、調査対象外であった退職給付制度のない30人未満の企業の従業員数が30人以上に増えて新たに調査対象に加わったことなど、対象となる企業が入れ替わったことにあると考えるのがよさそうです。

実際、当社でのコンサルティングでも、最近では人材の確保や処遇改善を目的として、小規模企業のお客様へ退職金制度の新規導入をご支援させていただくケースが増えています。

退職金の額は本当に減っているのか?

次に、退職金の水準について見ていきます。勤続年数区分ごとの定年退職者1人平均退職給付額は、勤続35年以上では減少していますが、「勤続30~34年」「勤続25~29年」の区分では逆に増えていることが分かります。退職金の計算方法の見直しなどにより、新卒採用者と中途採用者の金額格差が縮小し、処遇の均衡が図られたと見ることもできます。

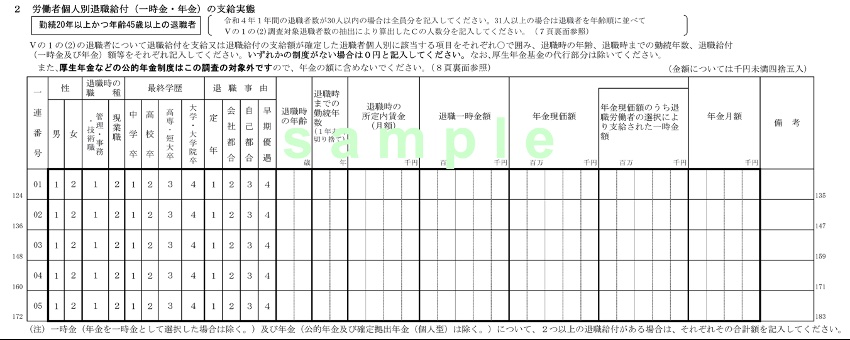

また、退職給付額の調査については以前より1つ疑問点があります。それは、確定拠出年金の給付額が把握できていないのではないかということです。就労条件総合調査では、各企業の人事担当者が所定の調査票に回答を記入するようになっており、退職給付の支給額に関しては以下のような様式となっています。

このうち「退職一時金額」が退職一時金制度、「年金現価額」等が退職年金制度の支給額を記入する項目となりますが、退職年金制度については完全に確定給付型の年金を想定した項目となっています。確定拠出年金では「年金現価」という概念はなく、記入するとすれば退職時の個人別管理資産額とするのが妥当でしょう。

しかし、そもそも確定拠出年金の口座は完全に個人別に管理されていて、人事担当者であっても社員個人の資産額を知ることはできません。正確に記入するなら一人ひとり本人から聞き取る必要がありますが、そこまでしている人事担当者がいるとは思えません。

退職年金制度がある企業のうち、確定拠出年金を実施している企業の割合は回を重ねるごとに増えており、今回の調査では50%を超えました。確定給付企業年金などを上回って、最も実施率の高い年金制度となっており、退職給付額の実態が把握しづらくなっています。

退職年金制度の支払準備形態 (退職年金制度がある企業からの複数回答)

- 厚生年金基金 19.3%

- 確定給付企業年金 44.3%

- 確定拠出年金(企業型) 50.3%

- 企業独自の年金 3.0%

なお、上の回答状況についてもう1点付け加えますと、厚生年金基金は既に原則廃止となっており、残っているのは2022年度末時点で5基金のみとなっています。ほとんどは確定給付企業年金へ移行または解散していますので、回答割合の19.3%の中には、担当者がそれをよく理解せずに、誤って記入しているケースが相当数あると考えられます。

調査対象企業からの回答が正確でない、あるいはそもそも正確に把握できないような項目が含まれている以上、集計結果を額面通り受け取ることはできません。統計調査は企業全体の動向を把握するための貴重な情報ですが、結果を表面的に捉えると誤った理解につながることもありますので注意が必要でしょう。

このコラムを書いたプロフェッショナル

向井洋平(ムカイヨウヘイ)

クミタテル株式会社 代表取締役社長

大企業から中小企業まで業種を問わず高齢者雇用や退職金・企業年金に関する数多くのコンサルティングを手掛ける。著書に『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。その他「人事実務」「人事マネジメント」等の専門誌での執筆多数。

向井洋平(ムカイヨウヘイ)

クミタテル株式会社 代表取締役社長

大企業から中小企業まで業種を問わず高齢者雇用や退職金・企業年金に関する数多くのコンサルティングを手掛ける。著書に『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。その他「人事実務」「人事マネジメント」等の専門誌での執筆多数。

大企業から中小企業まで業種を問わず高齢者雇用や退職金・企業年金に関する数多くのコンサルティングを手掛ける。著書に『確定拠出年金の基本と金融機関の対応』(経済法令研究会)ほか。その他「人事実務」「人事マネジメント」等の専門誌での執筆多数。

| 得意分野 | 労務・賃金、財務・税務・資産管理、その他 |

|---|---|

| 対応エリア | 全国 |

| 所在地 | 港区 |

このプロフェッショナルの関連情報

人事制度 退職金・年金制度コンサルティング

退職金の設計から導入支援までワンストップでサポートします

- サービス・製品資料

- 退職金・企業年金

退職金・企業年金コンサルティングサービス

- サービス・製品資料

- 退職金・企業年金

- 他 評価

- 入退職・再就職支援

退職金の現状診断サービス

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。