第135回 2025年度税制改正について~その2

前回に引き続いて、2025年度税制改正の続きについて見ていきます。

今回は、「配偶者控除」、「配偶者特別控除」、新しく新設された「特定親族特別控除」についてみていきます。

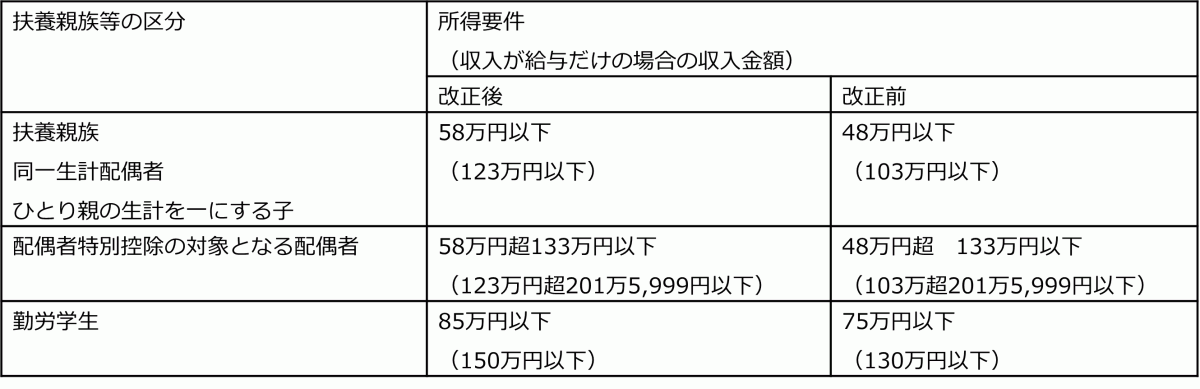

<扶養親族等の所得要件の改正について>

前回説明した基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件も改正になります。

また、給与所得控除の改正もありますので、給与収入だけの場合の収入金額は両者の改正を反映した金額になります。

<配偶者控除と配偶者特別控除について>

配偶者を扶養している方で要件を満たせば、配偶者控除もしくは配偶者特別控除を受けることができます。配偶者控除と配偶者特別控除は、納税者本人の所得金額によって控除額が変わる仕組みになっています。

今回は、納税者本人の年収は900万円以下として説明していきます。また、配偶者の収入は給与収入だけであるものとして説明していきます。

納税者が配偶者控除を受けることができる年収要件は、これまでは、配偶者の年収が103万円以下である必要がありました。今回の改正によって、年収123万円以下であれば配偶者控除を受けることができます。

また、年収123万円を超えると控除対象配偶者ではなくなってしまいますが、例外が認められており、配偶者の所得に応じて、段階的に一定金額の所得控除が受けられます。これを「配偶者特別控除」といいます。

配偶者特別控除を受けるためには、配偶者の年収が約201万円以下である必要があります。

配偶者特別控除は、最大で配偶者控除と同じ38万円の控除を受けることができます。したがって、配偶者の年収が160万円以下であれば、配偶者控除と同じ金額を控除することができます。

<特定親族特別控除の新設>

大学生年代の親族を持つ親に対して、「特定親族特別控除」が創設されました。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人や白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。

親族には児童福祉法の規定により養育を委託された、いわゆる里子も含まれます。

これまでも、特定扶養控除はありましたが、扶養親族の収入が年間で103万円を超えてしまうと控除がまったくなくなってしまうため、扶養親族は103万円を超えないように調整して働くことが多く見受けられました。

今回創設された特定親族特別控除により、配偶者特別控除のように、特定親族の年収によって段階的に一定金額の控除が受けられるようになります。

具体的な特定親族特別控除額は、以下の通りとなります。給与収入だけの場合の親族の収入額を併記します。

特定親族の合計所得金額ーーーーーーーーーー特定親族特別控除額

58万円超85万円以下(所得金額)ーーーーーーーーー63万円

123万円超150万円以下(給与収入額)

85万円超90万円以下(所得金額)ーーーーーーーーー61万円

150万円超155万円以下(給与収入額)

90万円超95万円以下(所得金額)ーーーーーーーーー51万円

155万円超160万円以下(給与収入額)

95万円超100万円以下(所得金額)ーーーーーーーー41万円

160万円超165万円以下(給与収入額)

100万円超105万円以下(所得金額)ーーーーーーーー31万円

165万円超170万円以下(給与収入額)

105万円超110万円以下(所得金額)ーーーーーーーー21万円

170万円超175万円以下(給与収入額)

110万円超115万円以下(所得金額)ーーーーーーーー11万円

175万円超180万円以下(給与収入額)

115万円超120万円以下(所得金額)ーーーーーーーー 6万円

180万円超185万円以下(給与収入額)

120万円超123万円以下(所得金額)ーーーーーーーー 3万円

185万円超188万円以下(給与収入額)

表を見ていただくと分かるとおり、特定親族の年収が150万円以下であれば、特定扶養親族に該当した場合と同様に63万円の控除を受けることができます。

今回、改正が行われた点については、2025年11月までの給与の源泉徴収事務に変更は生じません。2025年12月1日以後に支払う給与からこの改正が適用され、実質的には年末調整から反映されることになります。

ただし、今年の年収にかかることなので、すでに学生アルバイトから個別に質問、相談を受けている会社もあるようです。担当者は正しく理解しておきましょう。

このコラムを書いたプロフェッショナル

川島孝一

人事給与アウトソーシングS-PAYCIAL担当顧問

(有)アチーブコンサルティング代表取締役、(有)人事・労務チーフコンサル タント、社会保険労務士、中小企業福祉事業団幹事、日本経営システム学会会員。

川島孝一

人事給与アウトソーシングS-PAYCIAL担当顧問

(有)アチーブコンサルティング代表取締役、(有)人事・労務チーフコンサル タント、社会保険労務士、中小企業福祉事業団幹事、日本経営システム学会会員。

(有)アチーブコンサルティング代表取締役、(有)人事・労務チーフコンサル タント、社会保険労務士、中小企業福祉事業団幹事、日本経営システム学会会員。

| 得意分野 | 法改正対策・助成金、労務・賃金、福利厚生、人事考課・目標管理 |

|---|---|

| 対応エリア | 関東(茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県) |

| 所在地 | 港区 |

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。