テック業界でM&Aを成功させ成果を最大化する鍵は実行力

厳しい現実として、M&Aの67%は、期待された成果を実現できていません。これは単なるミスではなく、警鐘です。

その最大の原因は何でしょうか?それはオペレーション統合の失敗です。バリュエーションでも、テクノロジーでも、顧客離れでもありません。M&Aの多くはクロージング後に頓挫します。理由は、オペレーションの複雑さを無視するか、後回しにしてしまうからです。

もし貴社が、プライベート・エクイティ、M&Aアドバイザー、あるいは国際的なテック企業のカーブアウトを支援する法律顧問であれば、この問題は他人事ではないはずです。これらは仮説上のリスクではなく、現実に起きている致命的な問題であり、回避可能なものです。

国際的なカーブアウトでは、買収者はテクノロジー、チーム、顧客を取得しますが、しばしばそれらを運営するための法的主体(リーガルエンティティ)を引き継ぎません。その結果、買収者は、ほとんど知見のない国や地域で、人材の雇用、知的財産の保護、業務オペレーションの再構築といった課題に直面することになります。

それでもなお、多くの案件でとられているスタンスはこうです。

「オペレーションはクロージング後に考えればいい」。

この前提こそが、M&Aを即座に失敗へと導く要因です。

本コラムでは、統合をスムーズに進め、真の価値を引き出すために避けるべきオペレーショナルな落とし穴を明らかにします。

資料ではわからないデューデリジェンスの抜け穴

従来のデューデリジェンスでは、売上、知的財産(IP)、顧客集中度といった項目は精査されます。しかし、多くの場合、オペレーションの実態までは見落とされています。

■グローバル給与計算の整備不足

クロージング後の影響:支払い遅延、法令違反、従業員離職

■人事システムの分断

クロージング後の影響:レポートの混乱、データ損失

■法人構造の不整合

クロージング後の影響:PEリスク、規制対応の遅れ、現地雇用の不可能性

■業務委託契約の誤分類

クロージング後の影響:税務調査、追徴課税、制裁金

クロージング後に買収企業からご相談を受ける際、こうした領域のいずれかが見落とされており、想定していた成果が実現していないケースが大半です。これは決して珍しいことではありません。

急成長中のテック企業は、インフラよりも成長を優先する傾向があります。日々の業務は何とか回っていても、M&Aによってその“無理”が一気に表面化するのです。

以下は、実際に私たちが現場で見てきた例の一部です。

- 12カ国以上に分散する開発者に対し、現地雇用体制が未整備

- 地域ごとの業務が“シャドーIT”で運営されている

- 名ばかりの「業務委託」が、実態はフルタイムリーダー

- Googleスプレッドシートで管理されるグローバル福利厚生

これらの問題は、デューデリジェンスの資料では見えてきません。

しかし、契約書にサインした直後から表面化し、統合プロセスの障害となるリスクをはらんでいます。

テックM&Aを頓挫させる、5つのオペレーション上の落とし穴

以下に挙げる各課題は、実際のM&A案件を破綻または深刻な遅延に追い込んだ原因です。事前に把握し、対処しておくべき重要なポイントです。

■給与システムのパッチワーク問題

急成長中のテック企業は、国ごとにローカルの給与ベンダーを追加しながら、場当たり的にグローバル給与体制を構築していることがよくあります。その結果、以下のような問題が蓄積されていきます。

- 統一されていない給与システム

- 国ごとに異なる税務カレンダー

- 一貫性のないコンプライアンス体制

■その結果、何が起きるか?

- 給与の統合プロセスに長期の遅延が発生

- 重複システムによる高コストと罰則リスク

- 給与ミスや混乱による従業員の離職率上昇

■デューデリジェンスでの要注意サイン

- 給与処理が手作業で行われている

- 従業員のマスターデータが統合されていない

- 一人あたりの管理コストが高い

■買収前に確認すべき重要な質問

- 現在稼働している給与ベンダーは何社ありますか?

- 国ごとの従業員1人あたりの実質的な給与処理コストは?

- 過去にコンプライアンス違反や指摘を受けたことはありますか?

業務委託契約の誤分類という“コンプライアンス時限爆弾”

グローバルでの採用を迅速に進める手段として、業務委託(インディペンデント・コントラクター/IC)の活用は一見効率的に思えます。しかし、実態として従業員であるにもかかわらずICとして分類していると、法的・財務的なリスクが一気に噴出する可能性があります。

■その結果、起こり得るリスク

- 政府による監査や調査の対象となる

- 統合やクロージング後の運用に大幅な遅延が生じる

- 多額の罰金や未払い賃金の支払い義務が発生

■デューデリジェンスでの注意ポイント

- ICとして分類されている人材が多数存在する

- 一律で画一的な業務委託契約書を使用している

- 主要市場に現地のHR担当者や法人が存在しない

■事前に実施すべきチェックリスト

- 従業員区分の監査(classification audit)を実施

- 業務委託の活用にはAOR(Agent of Record)の導入を検討

- ビザや就労許可証のリスクを見直す

- 各国の労働法に基づくリスクマッピングを行う

HRシステムの混乱

急速なグローバル成長の結果、地域ごとに異なるHRシステムが乱立し、データの一元管理ができていないというケースは非常に多く見られます。これにより、統合プロセスや日常業務に大きな支障をきたします。

■その結果、起こり得る課題

- カスタム連携ツールやミドルウェアへの高コストが発生

- 地域ごとに同様の手作業プロセスが繰り返される

- 給与・人員データを統合的に把握できない

■デューデリジェンスでの注意ポイント

- 統合されていないHRシステムが複数稼働している

- 基本的なHR業務で手作業の迂回策が使われている

- グローバル従業員のマスターデータが存在しない

■未然に防ぐために

- 現在使用しているHRシステムをすべて棚卸する

- 各ツールの統合・連携可能性を評価する

- データガバナンス体制とシステムオーナーシップを明確化する

- ベンダー統合およびグローバル統合型HR/給与ソリューションの導入を検討する

法人構造の迷路

税務戦略を最優先に設計された法人構造は、実際のオペレーションと整合しないことが多くあります。買収先の法人が実体を欠いている/休眠状態にある/想定外の税務・法務リスクを抱えているといった事態に陥る可能性があります。

■その結果、発生しうるリスク

- 現地実体の欠如により規制当局の監視対象になる

- 恒久的施設(PE)リスクの顕在化

- 法人構造と業務実態の不整合による統合遅延

■デューデリジェンスでの注意ポイント

- スタッフや実務のない法人が存在する

- 意思決定が法人登記地以外で行われている

- 地域ごとに所有構造がバラバラ

■確認すべき重要なポイント

- 各法人には実体(従業員、オフィス、マネジメント)があるか?

- 休眠法人や、本来の目的外で稼働している法人はないか?

- PEリスクや義務的な報告要件を引き起こす構造ではないか?

- 知的財産、契約権限、人員管理が法人構造と整合しているか?

人材流出の危機

テック企業の価値は、多くの場合人材そのものにあります。しかし、M&A後に優秀な人材が流出すれば、その取引自体が破綻しかねません。特に、買収対象に現地法人が含まれていない場合や、給与の統合時に混乱が生じた場合に、「雇用主不在」の状態が生まれ、重大なリスクとなります。

■その結果、起こり得る影響

- キータレントの流出とチームの弱体化

- 想定外のリテンション(引き留め)コストの増加

- プロダクト納期の遅延や顧客損失の発生

■デューデリジェンスでの注意ポイント

- ローカル法人が買収対象に含まれていない

- 雇用主やEOR(雇用代行)体制が整っていない

- 株式報酬制度の条件や執行可能性が不明確

■買収前に確認すべき事項

- 重要な人材を雇用している法人はどこか?

- 一時的な対応としてEORの導入が可能か?

- 地域ごとの報酬・福利厚生水準と整合しているか?

- ポストクロージング後の人材定着戦略とコミュニケーション計画が策定されているか?

エンティティ・ギャップへの対応策:EORを活用した戦略的ブリッジ

この状況、心当たりはありませんか?

カーブアウト案件がクロージングされたものの、買収側はポーランド・シンガポール・ブラジルなどの市場に現地法人を持っていない、エンジニアは稼働準備万端、しかし給与は支払えず、福利厚生も宙に浮いたまま。チームの士気は急速に低下していきます。

このようなケースでは、海外雇用代行サービス(EOR)が法令遵守のための“橋渡し”役を担うことができます。

課題:雇用主不在の「孤立した従業員」

EORによる解決策:即時かつ適法な雇用の提供

課題:法人設立の遅延

EORによる解決策:短期的な法的雇用インフラの確保

課題:現地のHR機能の欠如

EORによる解決策:契約、福利厚生、給与処理を現地基準で適切に実施

課題:リテンション(人材流出)リスク

EORによる解決策:文化的背景を踏まえたローカライズ対応とサポート

EORモデルは、60日間の短期から18ヶ月以上の中長期まで柔軟に対応可能です。決してその場しのぎではなく、“安全に向こう岸へ渡るための、堅実で安定した橋”として機能します。

スムーズな移行と統合のためのフレームワーク

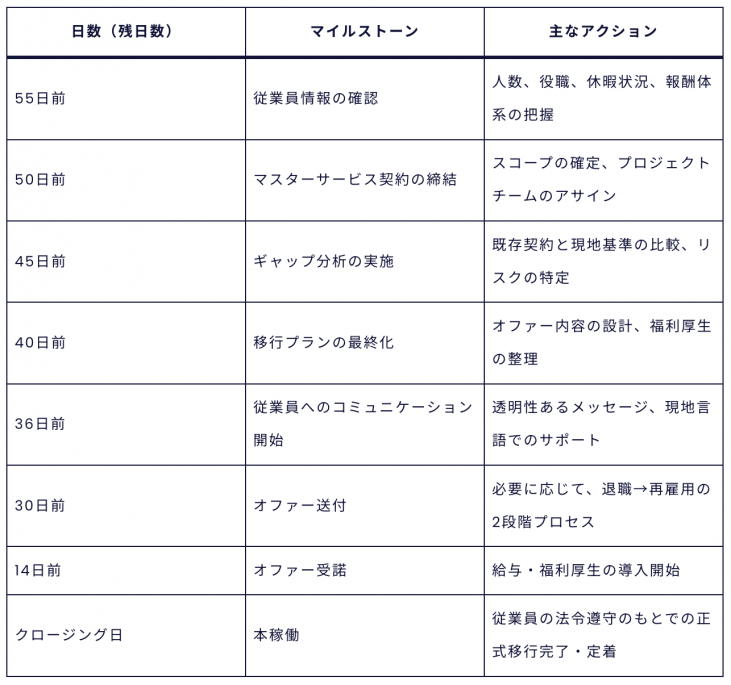

適切なサポートがあれば、タイトなスケジュール下でもワークフォース(人材)の移行は円滑に進めることが可能です。以下は、GoGlobalが実際に採用している「55日間カウントダウン・フレームワーク」の一例です。

すべてのM&A案件は固有の事情を持っていますが、この「55日カウントダウン・フレームワーク」は、計画と実行が伴えば、どれほどスムーズな移行が可能かを示す好例です。実際のスケジュールは、案件の複雑さや地域ごとの要件に応じて調整されます。

正しく進めれば、オペレーションは“負債”ではなく事業価値を高める「資産」となります。

リスクを価値に変える─オペレーションを競争優位へ

バリュエーションや契約条件の助言をする前に、思い出してください。あなたが担っているのは、「企業の未来そのもの」を形づくる役割です。

見落とされがちなオペレーション上の盲点を早期に特定し、海外雇用代行サービス(EOR)や業務委託契約代行サービス(AOR)の戦略を取り入れるなど、気づかないリスクとチャンスを捉えられるようにしましょう。

国際的なテクノロジーM&Aにおいて、成功を左右するのは「何を買うか」だけでなく、「買収後すぐに運営を開始できるかどうか」です。

だからこそ重要なのは、次のようなパートナーと連携することです。

- 中央集約されたテクノロジー

- グローバルな対応力

- 各国における確実な実行力

このような単一ベンダーモデルは、グローバルに統合された可視性と、ローカルでの法令遵守・業務継続性を両立させ、M&Aにおける価値創出の成否を左右するカギとなります。

M&Aは、「価値」で契約され、「実行」で成否が決まります。

貴社は勝ちきる準備ができていますか?

本コラムで提供する内容は、一般的な情報提供のみを目的としたものであり、法的助言と見なすべきものではありません。今後規制が変更されることがあり、情報が古くなる可能性があります。GoGlobalおよびその関連会社は、本コラムに含まれる情報に基づいて取った行動または取らなかった行動に対する責任は負いかねます。

このコラムを書いたプロフェッショナル

沖室 晃平

GoGlobal株式会社 代表取締役

海外におけるビジネス展開を検討されているなら、

海外人材紹介&採用、雇用代行、バックオフィスの

アウトソーシング、現地法人設立まで、すべてGoGlobalにお任せください。

沖室 晃平

GoGlobal株式会社 代表取締役

海外におけるビジネス展開を検討されているなら、

海外人材紹介&採用、雇用代行、バックオフィスの

アウトソーシング、現地法人設立まで、すべてGoGlobalにお任せください。

海外におけるビジネス展開を検討されているなら、

海外人材紹介&採用、雇用代行、バックオフィスの

アウトソーシング、現地法人設立まで、すべてGoGlobalにお任せください。

| 得意分野 | 人材採用、グローバル |

|---|---|

| 対応エリア | 全国 |

| 所在地 | 渋谷区 |

このプロフェッショナルの関連情報

- サービス・製品資料

- 入退職・再就職支援

- 給与計算・勤怠管理

- 給与計算

海外バックオフィス業務代行サービス(BCS)

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。