ドイツにおける法人管理のすべて

ドイツは長年にわたりヨーロッパの経済大国として際立った存在であり、現在もなお、安定性・高いスキル・拡張性のあるビジネス拠点を求める国際企業にとって魅力的な国となっています。

Eurostatの最新データによると、ドイツは世界最大の海外直接投資(FDI)先としてランクされています。同時に、ドイツの就業者数は最近過去最高を記録し、4,600万人以上が雇用されています。また、デュアル教育制度と充実した職業訓練のおかげで、高度な専門スキルを持つ点でもEU内トップの水準を誇ります。その結果、エンジニアリング、製造業、再生可能エネルギー、ライフサイエンス、デジタルトランスフォーメーション、テクノロジーなど、急成長分野において豊富な人材が確保されています。

国際的な雇用主にとって、ドイツの魅力は単なる市場アクセスにとどまりません。持続的な成長に必要なインフラ、法的安定性、そして優秀な人材が揃っており、安定的なビジネス展開が可能です。ただし、ドイツでの法人設立や運営には一定のハードルがあるのも事実です。ドイツを安定的で信頼できる経済圏たらしめている規則や保護制度は、同時に厳格な規制も課しています。したがって、法人形態の選択、法人登記、そしてコンプライアンスを順守するには、明確かつ綿密な事業戦略が必要です。

このブログでは、ドイツにおける法人形態の選択肢や設立・運営に必要な主要ステップを分かりやすく解説します。ドイツ市場への展開を、明確かつ確信を持って進めていくためのガイドとしてご活用ください。

ドイツでの事業展開に適した法人形態の選択

ドイツでは、事業目的や規模に応じて選択できる多様な法人形態が用意されています。それぞれに、設立コスト、社会的信用度、経営の自由度、法的義務といった点で特徴があり、自社の戦略に合った形態を選ぶことが重要です。

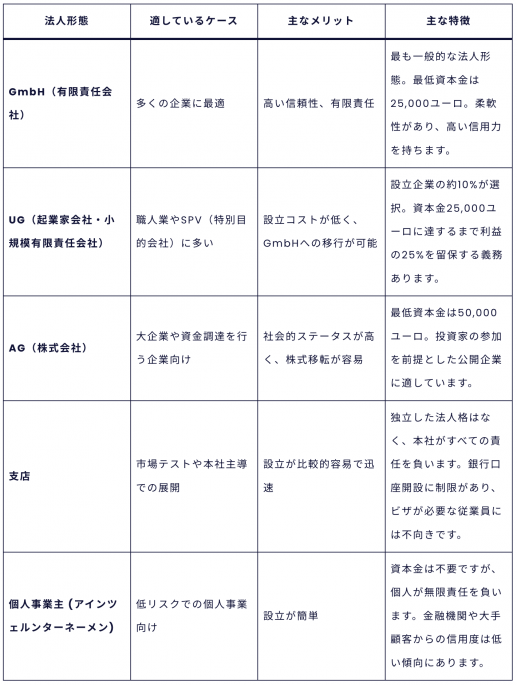

スタートアップの立ち上げから市場テスト、あるいはグローバル展開の拡大まで、目的に応じた法人形態が存在します。以下の表は、代表的な法人形態とその特徴をまとめたものです。

法人形態を選ぶ前に、どの程度の責任限定が必要か、管理負担をどこまで許容できるか、投資家との連携をどのように考えているかを慎重に検討することが求められます。

それぞれの法人形態には固有のメリット・デメリットがあり、事業戦略や運営方針によって最適な選択肢が異なります。次のセクションでは、それぞれの形態の詳細をさらに掘り下げていきます。

GmbH:ドイツで最も一般的な法人形態

「Gesellschaft mit beschränkter Haftung(有限責任会社、通称GmbH)」は、国際企業にとって最も一般的な事業形態です。完全な有限責任を提供すると同時に、高い市場での信用力と運営上の柔軟性を備えています。

- 創設者:1人以上

- 必要資本金: 25,000 ユーロ (うち最低12,500ユーロを設立登記前に払い込み)

- 責任範囲:出資額の範囲内で限定

- 経営:1名以上の取締役による運営

GmbHは設立登記が完了すると、株主とは別の独立した法人格として認められ、法律上の主体としての活動が可能になります。

UG(ミニGmbH):スタートアップに適した選択肢

「Unternehmergesellschaft (haftungsbeschränkt)(略称UG)」は、「ミニGmbH」とも呼ばれ、低コストで有限責任の法人を設立できる形態として知られています。ただし、その手軽さには一定の制約も伴います。

- 必要資本金:最低1ユーロから設立可能

- 利益留保義務:年次利益の25%を留保し、資本金が25,000ユーロに達するまで積み立てが必要

- 将来的にGmbHへ移行可能

UGは簡素な構造で設立できる一方で、多くの場合「一時的な法人形態」と見なされがちです。職人業や特定の目的に限定したSPV(特別目的会社)としては利用されていますが、積極的な成長を目指す企業にはあまり選ばれていません。

クライアントや金融機関、投資家からは「資本のないGmbH」として慎重に見られる傾向があり、信頼性の面で課題があります。こうした背景から、多くの国際企業にとっては、より信用力の高いGmbHの方が適した法人形態とされています。

AG(株式会社):大規模な資金調達に対応する法人形態

「Aktiengesellschaft(略称:AG)」はドイツにおける株式会社のモデルであり、主に大企業や株式公開を視野に入れた企業によって利用されます。

- 最低資本金:50,000ユーロ

- 株式の取引:株式を公開市場で売買可能

- ガバナンス体制:取締役会(経営陣)と監査役会の設置が必須

AGは、企業としての社会的ステータスが高く、株式による資金調達の柔軟性があるのが特長です。一方で、設立・運営にあたっては高度な法的要件や厳格なガバナンス体制が求められ、他の法人形態と比べて管理負担が大きくなる点に注意が必要です。

支店:スピード重視の選択肢、ただし柔軟性に制限あり

外国企業はドイツで支店を通じて事業を展開できますが、この方法には注意点があります。支店には2つの種類があります。

- 独立支店(Autonomous Branch):一定の業務上の独立性を持つ

- 従属支店(Dependent Branch):本社による完全な管理下にある

支店は、現地法人(子会社)を設立するよりも市場参入までの時間を短縮できる一方で、独立した法人格を持たないという特性があります。企業は非居住者雇用主として登録され、本社がすべての法的責任を負う必要があります。また、国をまたぐ税務・会計の二重管理も発生します。

さらに、銀行口座の開設が制限される場合があり、顧客や取引先がドイツ法人との取引を希望する場合には、信用面で不利に働くこともあります。支店形態は、市場調査や本社主導での限定的な業務展開といった明確な目的に適しており、積極的かつ長期的な事業運営には一般的に推奨されません。

個人事業主:簡易な設立、ただし個人責任は無制限

「Einzelunternehmen(個人事業主)」 は、ドイツで最も一般的かつシンプルな事業形態のひとつです。

- 最低資本金:不要

- 所有者:1人の個人が所有・運営

- 責任範囲:事業に関わるすべての債務・義務について、個人が無制限に責任を負う

個人事業主としての形態は、設立手続きが迅速かつ管理負担が少ないというメリットがありますが、その反面、事業の損失や負債に対して、個人資産を含めてすべての責任を負うという大きなリスクも伴います。

そのため、この形態はリスクの少ない事業や、一人で活動するフリーランス・個人起業家に適しています。

ドイツでの法人設立:ステップ・バイ・ステップガイド

ドイツでの法人設立は明確に構造化されていますが、現地要件に不慣れな企業にとっては、時間と手間を要するプロセスとなることもあります。

たとえば、標準的なGmbH(有限責任会社)の設立には、全体で約4〜6か月を見込んでおく必要があります。これには、必要書類の準備、現地住所の確保、財務書類の作成、定款の公証、銀行口座の開設、商業登記の申請などが含まれます。

書類がすべて整っていれば、公証と登記申請に要する期間は約20〜30日です。その後、商業登記(Handelsregister)の正式な登録完了には、さらに10〜15営業日を要します。

適切な法人形態を選ぶ:スピード、スケーラビリティ(成長性)、投資家対応、リスク管理など、事業目標に応じた法人形態を選定します。

- 会社名の決定:ドイツの命名規則に準拠した、他と重複しない独自の社名を選びます(誤解を招く名称は禁止されています)。なお、会社名の事前予約制度はなく、先着順で登録されます。

- 設立書類の作成: 主な必要書類には以下が含まれます。

・定款(Articles of Association)

・資本金の証明書

・委任状(リモート設立の場合)

- 書類の公証:すべての書類は、ドイツの公証人による公証が必要です。リモートでの設立を希望する場合、公証およびアポスティーユの取得が求められることがあります。

- 銀行口座の開設:設立要件に基づき、所定の資本金を銀行口座に入金します。この資本払込の証明がないと、登記申請は進められません。

- 法人の登記申請:資本金の払込が確認された後、公証人が 商業登記簿(Handelsregister)に正式な法人登記申請を行います。

- 税務当局への届出:法人所在地を管轄する税務署へ電子的に登録を行い、法人の税務IDが付与されます。必要な場合、付加価値税番号(VAT番号)も連邦税務庁(BZSt)を通じて発行されます(登録フォーム内で申請が必要)。

コンプライアンス:継続的な順守で信頼と健全性を確保

ドイツにおけるコンプライアンスは、設立時だけで完了するものではなく、継続的な対応が求められる重要な業務です。企業は、高水準の提出義務や報告要件を満たし続ける必要があります。以下は、最低限求められる主な対応項目です。

- 年次財務諸表の提出:すべてのGmbHは、毎会計年度終了後に財務諸表の作成・提出が義務付けられています。

- 法定監査の実施(該当企業のみ): 以下の3つの基準のうち2つを超える場合には、外部監査が義務となります。

・売上高:1,500万ユーロ超

・総資産:750万ユーロ超

・従業員数:年間平均50名超

- 付加価値税(VAT)の申告: 納税状況に応じて、月次または四半期ごとのVAT申告が必要です。

- 法人税および事業税の申告:これらの税務申告は、年1回必ず行う必要があります。

これらのコンプライアンス要件を怠った場合、罰金の対象となるだけでなく、税務調査や法人登記の抹消といった重大なリスクにつながる可能性があります。

国際企業向けの特別な留意事項

ドイツでの法人設立において朗報なのは、取締役や株主がドイツ居住者である必要はないという点です。ただし、非居住者である場合には、いくつかの重要な要件に注意が必要です。

- 非居住取締役の身分証明書は公証とアポスティーユの認証が必要です。

- 登記上の事務所(物理的またはバーチャル)が必要です

- 支店形態では、特にドイツ国内の銀行口座開設時に厳格な審査を受けることがあり、審査プロセスが長期化または制限されるケースもあります。

- 規制対象業種によっては、営業許可や特別な事業ライセンスが必要となる場合もあります。

適切な法人が、持続的な成長への第一歩です

ドイツでのビジネス成功は、正確性、コンプライアンス、そして強固な基盤づくりから始まります。近道は存在しません。

GmbHを設立する場合でも、支店で市場調査を行う場合でも、UGを通じてスタートアップを拡大する場合でも、成功の鍵を握るのは、目的に合った法人形態の選択と、信頼できる現地のパートナーによる裏付けにあります。ドイツの規制手続きは詳細かつ厳格です。適切なパートナーは、コストのかかる遅延とスムーズな実行の分かれ目となります。

法人設立のための最も効果的な体制は、現地のノウハウとグローバルな能力を組み合わせ、双方のメリットを最大限に活かすものです。例えば、多くの国際企業は統合給与計算プラットフォームを活用しています。これにより、グローバルでの可視性を確保しつつ、現地の専門家による正確な給与処理や、変化するコンプライアンス要件への確実な対応が可能になります。

適切な基盤と適切なパートナーがいれば、ドイツでのビジネスは自信と明瞭性を持って展開・成長できます。

本コラムで提供する内容は、一般的な情報提供のみを目的としたものであり、法的助言と見なすべきものではありません。今後規制が変更されることがあり、情報が古くなる可能性があります。GoGlobalおよびその関連会社は、本コラムに含まれる情報に基づいて取った行動または取らなかった行動に対する責任は負いかねます。

このコラムを書いたプロフェッショナル

沖室 晃平

GoGlobal株式会社 代表取締役

海外におけるビジネス展開を検討されているなら、

海外人材紹介&採用、雇用代行、バックオフィスの

アウトソーシング、現地法人設立まで、すべてGoGlobalにお任せください。

沖室 晃平

GoGlobal株式会社 代表取締役

海外におけるビジネス展開を検討されているなら、

海外人材紹介&採用、雇用代行、バックオフィスの

アウトソーシング、現地法人設立まで、すべてGoGlobalにお任せください。

海外におけるビジネス展開を検討されているなら、

海外人材紹介&採用、雇用代行、バックオフィスの

アウトソーシング、現地法人設立まで、すべてGoGlobalにお任せください。

| 得意分野 | 人材採用、グローバル |

|---|---|

| 対応エリア | 全国 |

| 所在地 | 渋谷区 |

このプロフェッショナルの関連情報

- サービス・製品資料

- 入退職・再就職支援

- 給与計算・勤怠管理

- 給与計算

海外バックオフィス業務代行サービス(BCS)

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。