法定調書と社宅─(1)作成時の注意点

こんにちは、プレニーズ秋口です。

毎年行われる法定調書の作成。

総務、労務ご担当の皆様におかれましては、年明けには作成に追われる方もいらっしゃるのではないでしょうか。

所得税に関する書類のほとんどは提出期限が1月31日までとなっているため、期限に間に合うよう進めていけると安心ですよね。

今回は「借り上げ社宅」を導入されている法人様において、法定調書を用意する際どんなことに注意するべきかをお伝えします。

(1)そもそも『法定調書』とは

──────────────────

法定調書は法人が税務署に提出する書類の総称です。源泉徴収票のほか、さまざまな支払に関する調書があります。

社宅を導入している場合は、賃料や敷金・礼金・更新料などの支払いが対象となる「不動産の使用料等の支払調書」が該当です。

(2)誰が用意するのか

──────────────────

支払い調書は名前の通り"支払ったこと"を証明する書類です。そのため物件を利用している側=借主である法人が用意します。

対象となるのは法人が貸主に支払った賃料等です。年間で同一の貸主に対する支払い合計が15万円を超える場合、翌年1月31日までに税務署へ提出する義務があります。

(3)支払調書作成時の注意点

──────────────────

作成する必要があるのは、まず前述したように"同一人に対して年間で支払った額が15万円を超えた場合"です。そのうえで、支払った先が法人か個人かで内容が異なります。

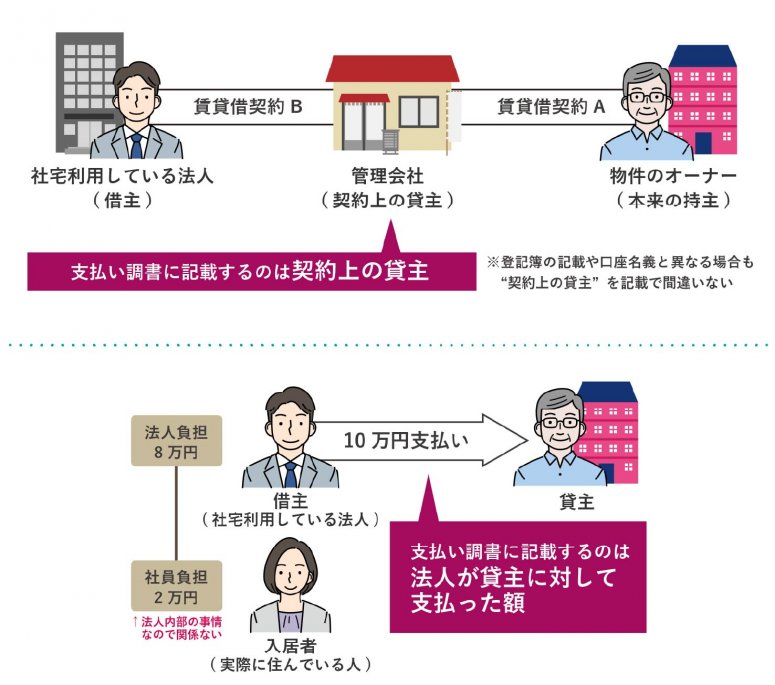

【 契約上の"貸主"を確認 】

まず契約書に記載された貸主を確認しましょう。

転貸借契約の場合、登記上のオーナーが個人でも、賃貸借契約上は管理会社が貸主になっていることがあります。この場合、支払調書は契約上の貸主を基準に作成します。

【 貸主が法人か個人かで判断 】

法人の場合:家賃のみの支払いは提出不要。ただし、礼金・更新料などの追加支払いがある場合は作成が必要です。

個人の場合:家賃だけでなく礼金や更新料も対象となります。

(4)支払実態の扱い

─────────────────

社員が家賃の一部を負担していても、契約上の支払者は法人とみなし、法人支払額全額を調書に記載します。

(5)提出期限とチェックポイント

──────────────────

支払調書の対象期間は1月1日~12月31日で、翌年1月31日までに提出が必要です。複数物件や複数貸主がある場合は、支払先ごとの合計額や契約内容を整理しておきましょう。

もし不安な点がありましたら、できるだけ早い段階で税理士に相談しましょう。

次回は引き続き「借り上げ社宅と法定調書」より、社宅代行業者がいる場合の動きについてご紹介します。

このコラムを書いたプロフェッショナル

秋口 朱里

株式会社プレニーズ 法人営業課 社宅コンサルタント

社宅管理のことなら秋口へ!

企業様一社一社の個性に寄り添い、現場の声を大切にしながら実践的なアドバイスをお届けしています。『笑顔』と『経験』を武器に課題解決のお手伝いをさせていただきますので、お気軽にご相談ください!

秋口 朱里

株式会社プレニーズ 法人営業課 社宅コンサルタント

社宅管理のことなら秋口へ!

企業様一社一社の個性に寄り添い、現場の声を大切にしながら実践的なアドバイスをお届けしています。『笑顔』と『経験』を武器に課題解決のお手伝いをさせていただきますので、お気軽にご相談ください!

社宅管理のことなら秋口へ!

企業様一社一社の個性に寄り添い、現場の声を大切にしながら実践的なアドバイスをお届けしています。『笑顔』と『経験』を武器に課題解決のお手伝いをさせていただきますので、お気軽にご相談ください!

| 得意分野 | モチベーション・組織活性化、福利厚生、マネジメント、コミュニケーション、ビジネスマナー・基礎 |

|---|---|

| 対応エリア | 全国 |

| 所在地 | 千代田区神田須田町 |

このプロフェッショナルの関連情報

- 無料

- WEBセミナー(オンライン)

- 福利厚生

- 人材採用

- マネジメント

- その他

【借り上げ社宅】「こんなときどうしたらいい?」社宅管理にまつわる疑問・質問を解決!管理運用のヒントを探しませんか?|個別対応|

開催日:2025/08/01(金) 10:00 ~ 2026/07/31(金) 17:00

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。