企業人事部門のトピックスに関するアンケート調査

「人的資本経営と情報開示」「ワークプレイス」をめぐる動向

三菱UFJリサーチ&コンサルティング

HR第3部 シニアマネージャー 三島 寛之氏

HR第1部 コンサルタント 小寺 宏樹氏

HR第1部 アソシエイト 小口 智香氏

三菱UFJリサーチ&コンサルティング、人的資本経営、情報開示、ワークプレイス、テレワーク、勤務地限定正社員制度、ダイバーシティ&インクルージョン

要旨

人的資本経営と情報開示

- 人的資本経営を推進するため、「女性の活躍推進」(78.3%)、「シニアの活躍推進」(55.7%)等、ダイバーシティ&インクルージョンに関する取り組みを進める企業が多い。その他、半数以上の企業が「従業員エンゲージメントの向上」や「人事情報基盤の整備・人事業務のデジタル化」、「企業理念等の定義・明確化」について取り組んでいる。

- 人的資本の開示に対する直近1年以内のスタンスは、未定の企業が半数以上を占め、「法令・告知等で義務化された開示項目のみ開示する」と回答した企業が24.1%で、開示内容は限定的である。開示予定項目としては、育児休業や従業員の採用・維持、ダイバーシティに関する項目が20%超で多い。

- 人的資本の情報開示を進める理由・期待する効果としては、「人材獲得競争力の向上」(45.8%)が最多で、金融市場だけでなく、労働市場(求職者や従業員)へのポジティブな効果を期待していることがうかがえる。一方で、情報開示を進める上での課題について「具体的に開示する情報の特定および指標化」を挙げた企業が37.5%と最も高くなった。

ワークプレイス

- 今後のテレワークに対する実施スタンスは、「テレワークと出社のハイブリッド型」とする企業の割合が37.6%となった一方、「原則出社」としている企業は28.1%だった。

- 会社命令による転居を伴う異動に対するスタンスは、「積極的に実施していく」とした企業の割合が33.2%で、「消極的に実施していく」とした企業(19.0%)を上回っている。なお、7.1%の企業が「転居を伴う異動数を従前比25%減」と回答し、異動に対するスタンスを変化させている企業が一定数存在している。

- 勤務地限定正社員制度を「導入済み」の企業が38.7%あり、「検討中」の企業も含めると半数近い44.2%に上る。勤務地限定正社員の平均年収は限定のない正社員と比較し「90%以上95%未満」と回答する企業が30.4%で最も高い。

1.はじめに

2023年3月決算から有価証券報告書への人的資本・多様性に関する情報の記載が義務化される等、投資家や求職者、従業員といったさまざまな関係者に対し、自社の人的資本およびその投資対効果を説明する重要性が増している。

また、アフターコロナを見据え、テレワークや転勤に対する企業人事のスタンスも注視したい点である。

三菱UFJリサーチ&コンサルティングでは、三菱UFJ信託銀行(以下、「MUTB」という)と協働し、各社の人事部門で近年課題となっている「人的資本経営を推進するための取り組みや情報開示」および「ワークプレイス」に関する動向についてアンケート調査を実施した。

| 項目 | 内容 |

|---|---|

| 調査内容 (概要) |

・人的資本経営の推進と情報開示への対応状況 ・テレワークの動向、転勤の有無や勤務地限定正社員制度の実施状況 |

| 実施時期 | 2022年10月31日~12月9日 |

| 回答企業 | MUTB企業年金取引先 253社 |

| 実施方法 | Webアンケートへの回答 |

| 回答企業属性 | ・製造業96社(37.9%)、非製造業157社(62.1%) ・従業員数 3,001人以上47社(18.6%)、1,001人以上3,000人以下70社(27.7%)、1,000人以下136社(53.8%) |

2.主な調査結果

1)人的資本経営の推進および情報開示の対応

①人的資本経営推進のための取り組み

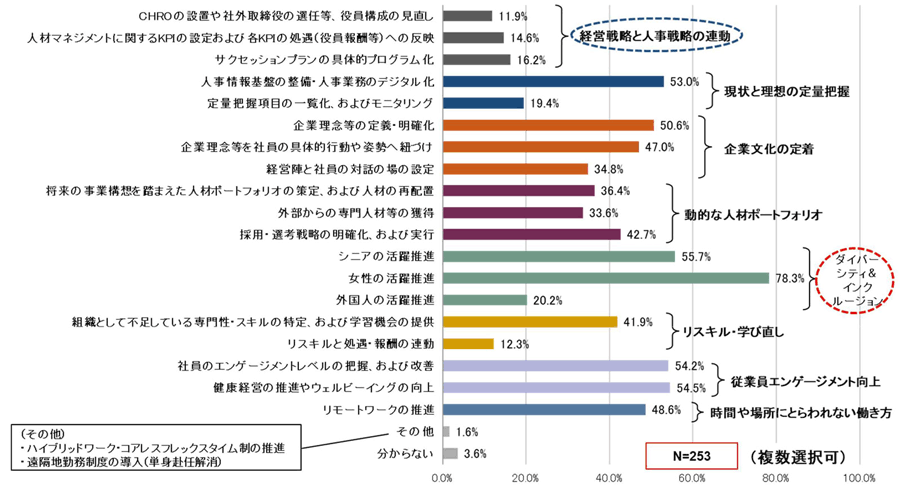

人的資本経営推進に資する取り組みを尋ねたところ、女性の活躍推進が78.3%と最も多く、次いでシニアの活躍推進が55.7%となり、ダイバーシティ&インクルージョンに関する取り組みは比較的進んでいるといえる。また、半数の企業が従業員エンゲージメント向上に関するテーマや人事情報基盤の整備・人事業務のデジタル化、企業理念等の定義・明確化を挙げた。

一方、「経営戦略と人事戦略の連動」に関するテーマに取り組んでいると回答した企業の割合は低かった。【図表1】

【図表1】人的資本経営推進のための取り組み

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

②人的資本の情報開示に対する直近1年以内のスタンス

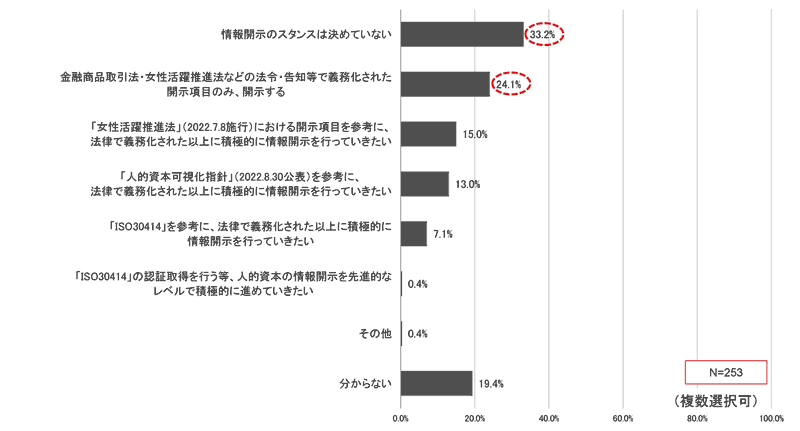

人的資本の情報開示に対する社会的な注目が高まっている。しかし、人的資本の情報開示に対する直近1年以内のスタンスについては「スタンスを決めていない」と回答した企業の割合が33.2%、「分からない」が19.4%で、情報収集や対応方針を検討する段階、もしくはそれ以前にとどまっている企業が多い。一方「金融商品取引法・女性活躍推進法をはじめとした法令・告知等で義務化された開示項目のみ開示する」と回答する企業の割合が高い(24.1%)。法律で義務化された以上に積極的に情報開示を行うと回答した会社も一定数ある。【図表2】

【図表2】人的資本の情報開示に対する直近1年以内のスタンス

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

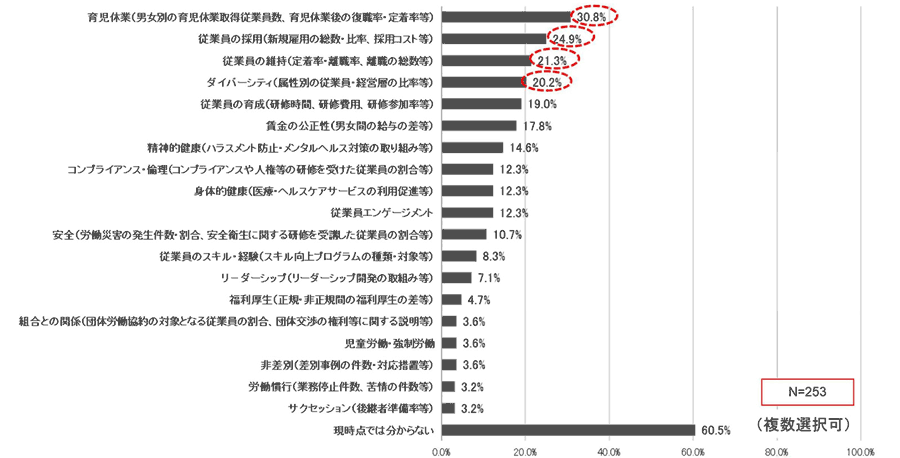

③「人的資本可視化方針」非財務情報19項目についての開示予定

政府が「人的資本可視化方針」にて示した、開示が望ましいとされる非財務情報19項目それぞれに対する開示予定については、「現時点では分からない」という回答の割合が60.5%を占め、対応を検討している段階の企業が多くなった。開示予定であると回答があった項目の中では、回答割合が高い順に「育児休業」に関する情報(30.8%)、「従業員の採用」に関する情報(24.9%)、「従業員の維持」に関する情報(21.3%)、「ダイバーシティ」(20.2%)と続いた。【図表3】

【図表3】「人的資本可視化方針」非財務情報19項目についての開示予定

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

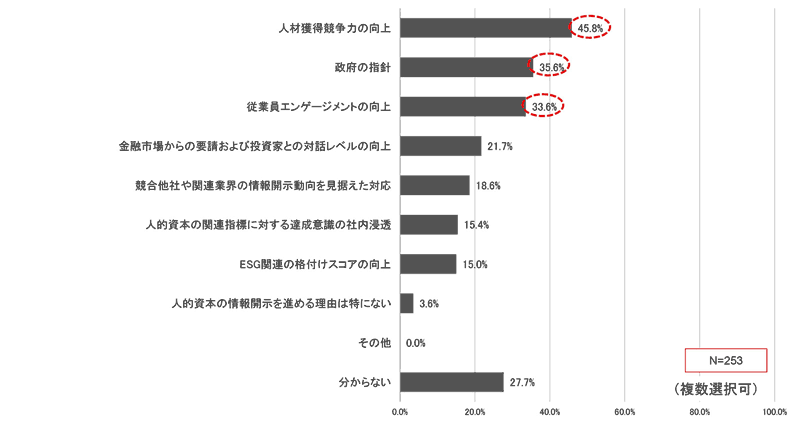

④人的資本の情報開示を進める理由・期待する効果

人的資本に関する情報開示を進める理由や期待する効果について尋ねたところ、「人材獲得競争力の向上」と回答する企業の割合が45.8%と最も高く、次いで「政府の指針」(35.6%)、「従業員エンゲージメントの向上」(33.6%)が続いた。金融市場だけでなく、労働市場(求職者や従業員)へのポジティブな効果を期待して人的資本の情報開示に取り組んでいることがうかがえる。【図表4】

【図表4】人的資本の情報開示を進める理由・期待する効果

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

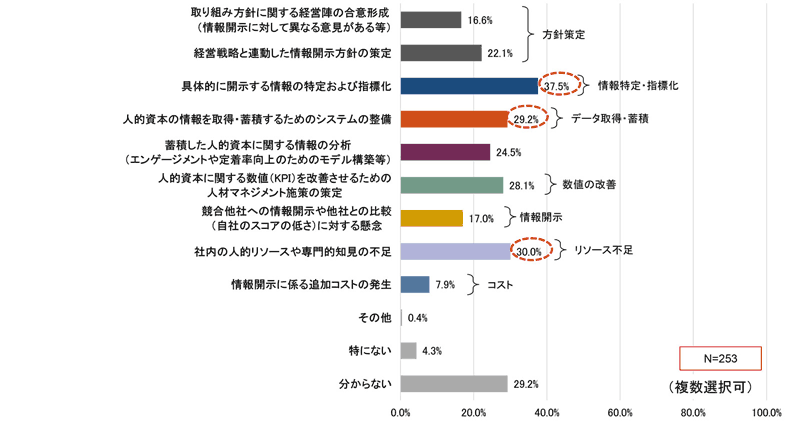

⑤人的資本の情報開示を進めるうえでの課題

人的資本の情報開示を進める上での課題については、「具体的に開示する情報の特定および指標化」を挙げる企業の割合が37.5%と最も高く、次いで「社内の人的リソースや専門的知見の不足」(30.0%)、「人的資本の情報を取得・蓄積するためのシステム整備」(29.2%)が続く。【図表5】

【図表5】人的資本の情報開示を進めるうえでの課題

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

2)ワークプレイスに関する動向

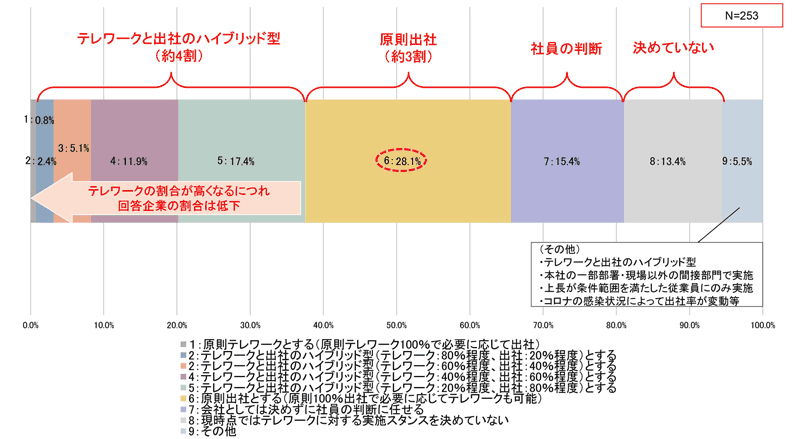

①テレワークに対する実施スタンス

今後のテレワークに対する実施スタンスについて、テレワークと出社の割合と併せて尋ねると、「テレワークと出社のハイブリッド型」にあたる企業の割合は合計37.6%だが、テレワークと出社の比率において、テレワークの割合が高い企業は少数派となった。一方、「原則出社」としている企業の割合は28.1%だった。【図表6】

【図表6】テレワークに対する実施スタンス

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

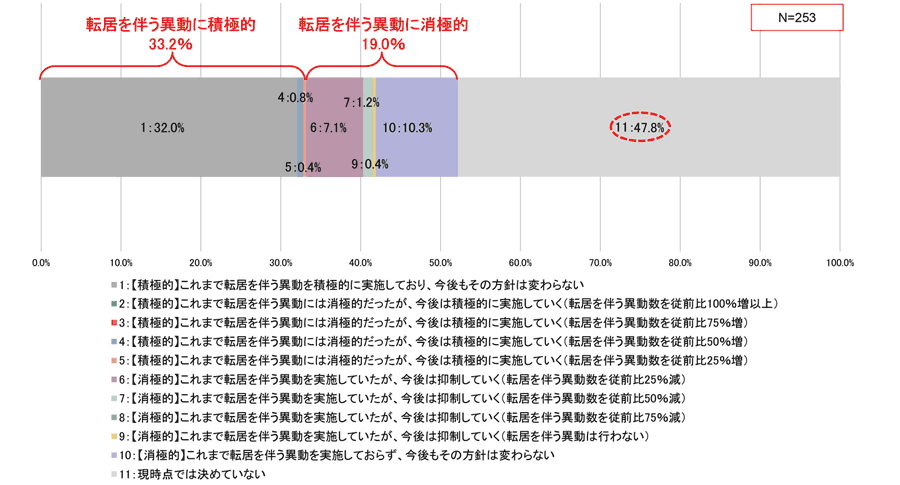

②転居を伴う異動の実施スタンス

会社命令による転居を伴う異動の実施に対するスタンスを尋ねると、「現時点では決めていない」の割合が47.8%と最も高く、「転居を伴う異動に積極的」な企業の割合は33.2%で、「転居を伴う異動に消極的」な企業(19.0%)を上回った。また、「これまで転居を伴う異動を実施していたが、今後は抑制していく(転居を伴う異動数を従前比25%減)」と回答した企業が7.1%あり、実施スタンスを見直している企業が一定数存在しているとわかる。【図表7】

【図表7】転居を伴う異動の実施スタンス

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

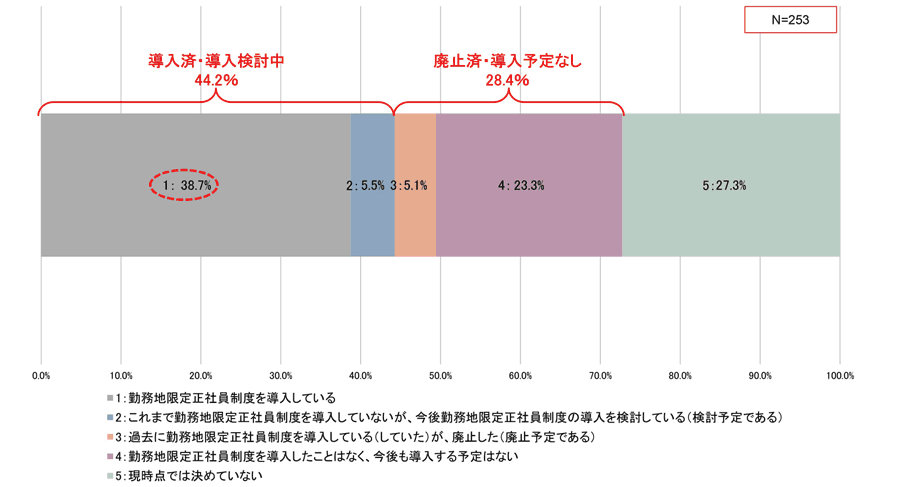

③勤務地限定正社員制度の実施有無および今後の導入検討

勤務地限定正社員制度を「導入済」の企業は、全体の38.7%と最も高く、半数近い44.2%が「導入済または検討中」の状況である。一方、勤務地限定正社員制度を「廃止済」および「導入予定なし」の企業も28.4%と、一定割合存在する。【図表8】

【図表8】勤務地限定正社員制度の実施有無および今後の導入検討

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

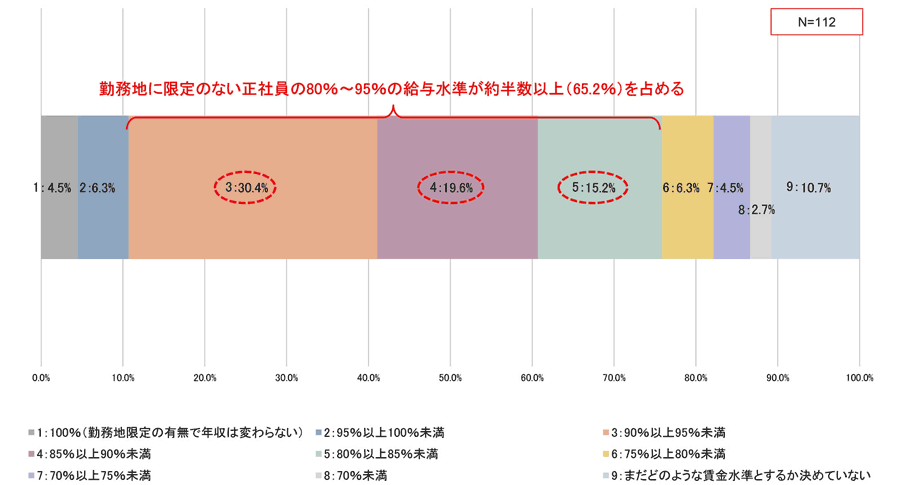

④勤務地限定正社員の平均年収

勤務地限定正社員の平均年収は、限定のない正社員の「90%以上95%未満」と回答する企業が30.4%で最も高く、「85%以上90%未満(19.6%)」、「80%以上85%未満(15.2%)」が続く。【図表9】

【図表9】勤務地限定正社員の平均年収

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

三菱UFJリサーチ&コンサルティングは、三菱UFJフィナンシャル・グループのシンクタンク・コンサルティングファームです。HR領域では日系ファーム最大級の陣容を擁し、大企業から中堅中小企業まで幅広いお客さまの改革をご支援しています。調査研究・政策提言ではダイバーシティやWLB推進などの分野で豊富な研究実績を有しています。未来志向の発信を行い、企業・社会の持続的成長を牽引します。

https://www.murc.jp/