人的資本指標の測定・開示に関するアンケート調査結果概要

~ 高成長率企業は組織開発・人材開発に関する指標の測定を重視 ~

三菱UFJリサーチ&コンサルティング

本間 薫氏(HR第3部 シニアマネージャー)

石黒 太郎氏(HR第3部 部長 プリンシパル)

甲斐 順也氏(HR第3部 ディレクター)

古川 琢郎氏(HR第3部 シニアマネージャー)

佐藤 文氏(HR第1部 マネージャー)

藤森 亮氏(HR第3部 マネージャー)

須藤 聖明氏(HR第3部 コンサルタント)

人的資本経営、情報開示、三菱UFJリサーチ&コンサルティング

三菱UFJリサーチ&コンサルティング株式会社と一般社団法人ピープルアナリティクス&HRテクノロジー協会は、日本企業における人的資本指標の測定・開示に関する考え方・取り組みの現状を明らかにすることを目的に、2021年12月から2022年3月までアンケート調査を実施し、77社から回答を得た。人的資本経営の重要性が高まる中、企業各社における今後の施策検討に資するべく、本レポートでは調査結果の概要と集計結果の一部を紹介する。

調査結果の概要

各種国際ガイドラインを参考に設定した人的資本指標の11分野57項目 ※1 について、平均測定実施率 ※2 は63%だった。また、その測定・開示状況を4段階に分けて尋ねた「人的資本指標の測定・開示レベル」※3 は「レベル3:測定/記録結果を経営に開示している」が27%、「レベル4:社外ステークホルダーに開示している」が12%であった。これらの結果から、測定指標の網羅性と、人的資本指標の「測定」と「開示」の間に大きな差があることについて、課題があると推察された。

※1 人的資本指標の11分野(57項目)

労働力(4項目)、コスト(3項目)、生産性(3項目)、健康経営・安全衛生(6項目)、コンプライアンスおよび倫理・人権(5項目)、従業員の多様性(7項目)、リーダーシップ(6項目)、採用・異動・離職(8項目)、組織開発・人材開発(4項目)、従業員の履歴情報(4項目)、従業員の業務上の経験(7項目)

※2 平均測定実施率

総回答数から「レベル1:測定/記録していない」「わからない」を除いた回答数の割合(測定実施率)の平均値

※3 人的資本指標の測定・開示レベル

レベル1:測定/記録していない

レベル2:測定/記録しているが、経営や社外ステークホルダーには開示していない

レベル3:測定/記録結果を経営(取締役会、役員会等)に開示している

レベル4:測定/記録結果を社外ステークホルダー(投資家、株主等)に開示している

人的資本指標の「測定」において重視している分野は、回答率が高い順に「労働力」(79%)、「従業員の業務上の経験」(75%)、「コスト」(74%)であり、11分野の平均は67%だった。一方、測定結果の社内外への「開示」を重視している割合は11分野の平均が23%に留まり、人的資本指標を重視するか否かという視点においても「測定」と「開示」には大きな差があった。また、回答企業の属性に応じて、以下のような特徴も見受けられた。

-

上場企業は非上場企業と比較し、社内外への「開示」を重視する傾向にある。中でも「労働力」「生産性」「従業員の多様性」の差異が顕著で、上場企業がより開示を重視していた

-

高成長率企業と非連続成長企業(定義はアンケート調査の概要の「回答企業の概要」参照)では、ほぼすべての分野において、人的資本指標の「測定」をその他の企業以上に重視していた。特に「組織開発・人材開発」の分野では、すべての高成長率企業がその測定を重視する結果となった (高成長率企業は100%、その他企業は54%)

人的資本指標およびその測定基準を設定・検討する上で、調査回答企業が参照するガイドラインとして最も多かったのは「ISO30414」(27%)だった。ただし、「特にない/わからない」の回答が全体の69%を占めていることから、現時点では多くの日本企業が自社流の指標管理をしており、他社との比較が困難な状況にあると推察された。

人的資本指標を測定する上で、使用する情報システム・ツールとして最も多いのは「人事給与システム(ERP等)」(65%)であり、次に「タレントマネジメントシステム」(43%)だった。一方、「エクセルでデータ回収」と回答した企業も39%あり、システム化の遅れが今後の人的資本経営の実現に向けたボトルネックになり得るとみられる。

アンケート調査の概要

1. 調査概要

| (1) 調査対象 | 日本国内の上場・非上場企業 ・ 一般社団法人 ピープルアナリティクス&HRテクノロジー協会 会員企業 ・ 三菱UFJリサーチ&コンサルティング株式会社が過去に開催した勉強会・セミナー・アンケート調査への参加企業 |

|---|---|

| (2) 調査方法 | インターネットによるアンケート調査 |

| (3) 有効回答社数 | 77社 |

| (4) 調査期間 | 2021年12月27日~2022年3月18日 |

| (5) 主な調査項目 | 人的資本指標の測定・開示において重視している分野 各分野の指標に関する測定・開示の取り組み状況 従業員の履歴を記録することによる成果 理想的な人材育成や管理を実現するために記録・蓄積すべき事項 人的資本指標やその測定基準を設定・検討する上で参照しているガイドライン 人的資本指標を測定する上で使用している情報システム・ツール |

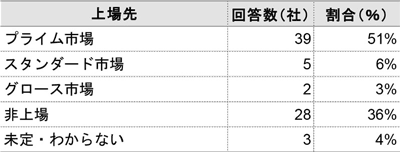

2. 回答企業の概要

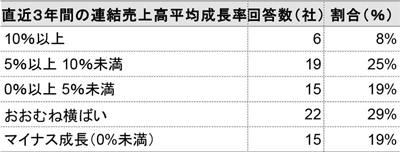

なお、上記で「10%以上」と回答した企業を「高成長率企業」(N=6)とする。

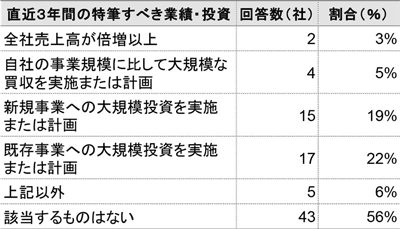

なお、全社売上高が倍増以上」「自社の事業規模に比して大規模な買収を実施または計画」「新規事業への大規模投資を実施または計画」「既存事業への大規模投資を実施または計画」と回答した企業を「非連続成長企業」(N=29)とする。

調査結果

1. 人的資本指標の測定・開示において重視している分野

1) 全体

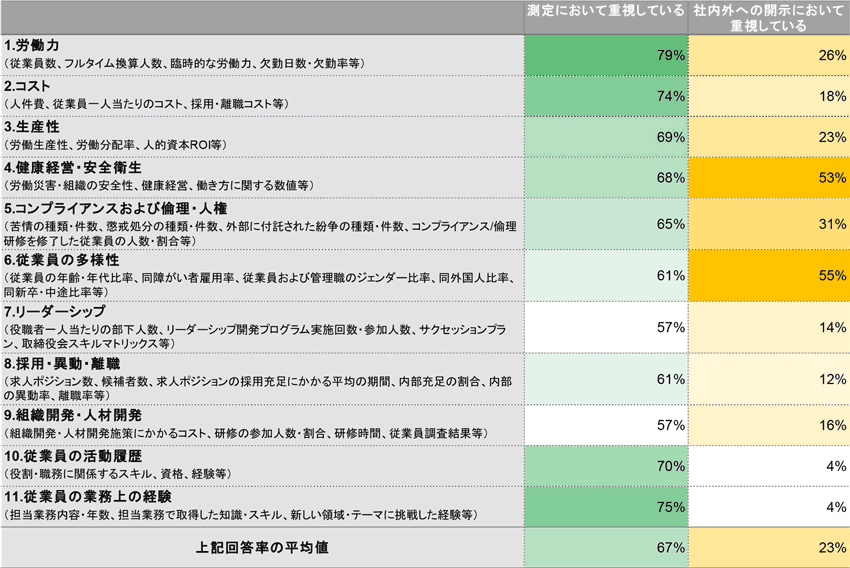

① 人的資本指標の「測定」において重視している分野

人的資本指標の測定について特に重視している分野を尋ねると、「1.労働力」(79%)、「11.従業員の業務上の経験」(75%)、「2.コスト」(74%)の回答率が高い一方、「7.リーダーシップ」「9.組織開発・人材開発」(いずれも57%)の回答率が比較的低かった。

② 社内外への「開示」において重視している分野

一方、社内外への開示について特に重視している分野は全体の平均が23%で、上記①の「測定」の値にくらべて低い結果となり、日本企業の「開示」に対する慎重な姿勢が見受けられた。また、「6.従業員の多様性」(55%)、「4.健康経営・安全衛生」(53%)は比較的高い結果となったが、これは各種法規制・ガイドラインによって開示が求められている影響と考えられる。【図表1】

【図表1】人的資本指標の測定、社内外への開示について、特に重視している分野(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

【集計方法】 回答率は、各項目の回答数÷N数で算出した。例:「1.労働力」の「測定において重視している」についての回答率=「1.労働力」を「測定において重視している」とご回答いただいた企業61社÷77社=79%

【備考】 回答率の分布を理解しやすいよう、設問ごとに緑色、黄色のグラデーションで表示した。(以下図表同様)

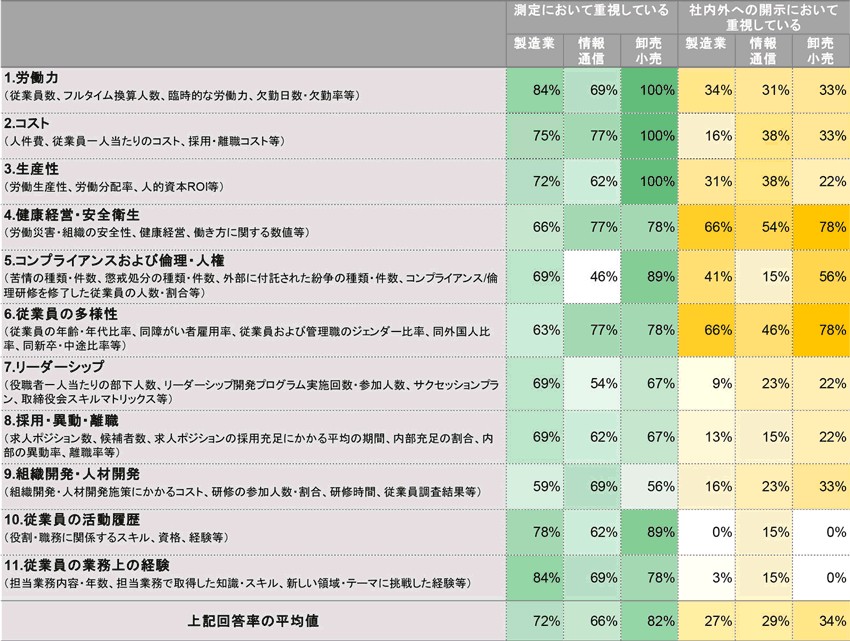

2)業種別(回答数9社以上の業種)

① 人的資本指標の「測定」において重視している分野

人的資本指標の「測定」において重視している分野を業種別にみると、重視している分野に違いがみられた。

製造業では「1.労働力」「11.従業員の業務上の経験」がいずれも84%と最も高く、次いで「10.従業員の活動履歴」が78%となっている。

情報通信業は「2.コスト」「4.健康経営・安全衛生」「6.従業員の多様性」がいずれも77%と最も高い。

卸売業・小売業は「1.労働力」「2.コスト」「3.生産性」がいずれも100%と最も高い。

② 社内外への「開示」において重視している分野

一方、人的資本指標の「開示」については、製造、情報通信、卸売・小売のいずれの業種においても分野に大きな違いはなく、「4.健康経営・安全衛生」「6.従業員の多様性」の開示を重視する傾向にあった。【図表2】

【図表2】人的資本指標の測定、社内外への開示について、特に重視している分野(複数選択) (製造N=32 情報通信N=13 卸売・小売N=9)

(出所)三菱UFJリサーチ&コンサルティング作成

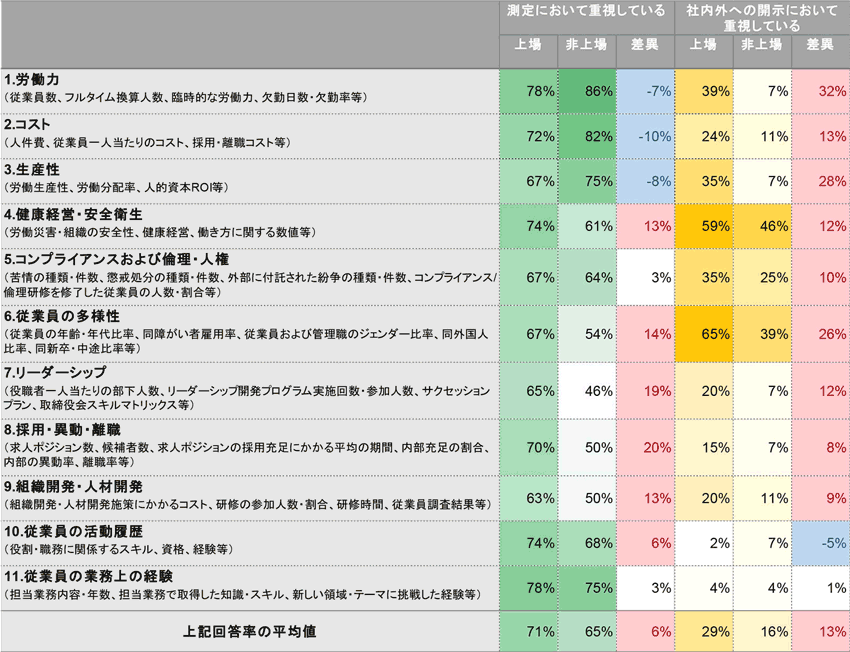

3)上場・非上場別

① 人的資本指標の「測定」において重視している分野

人的資本指標の「測定」において重視している分野は、上場・非上場ともに「1.労働力」(上場78%・非上場86%)の割合が高かった。上場企業では同率で「11.従業員の業務上の経験」(78%)、そして「4.健康経営・安全衛生」「10.従業員の活動履歴」(いずれも74%)と続く。一方の非上場企業では「2.コスト」(82%)、「3.生産性」「11.従業員の業務上の経験」(いずれも75%)が続いた。

② 社内外への「開示」において重視している分野

11分野の全体平均でくらべると、上場企業(29%)は非上場企業(16%)と比較して社内外への開示を重視する傾向にある。中でも「1.労働力」は上場企業が非上場企業よりも回答率が32ポイント上回り、同様に「3.生産性」も28ポイント、「6.従業員の多様性」も26ポイント、上場企業が上回った。【図表3】

【図表3】人的資本指標の測定、社内外への開示について、特に重視している分野(複数選択) (上場N=46 非上場N=28 全体N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

【凡例】 赤色セル:上場>非上場で、差異5pt以上 青色セル:上場<非上場で、差異5pt以上

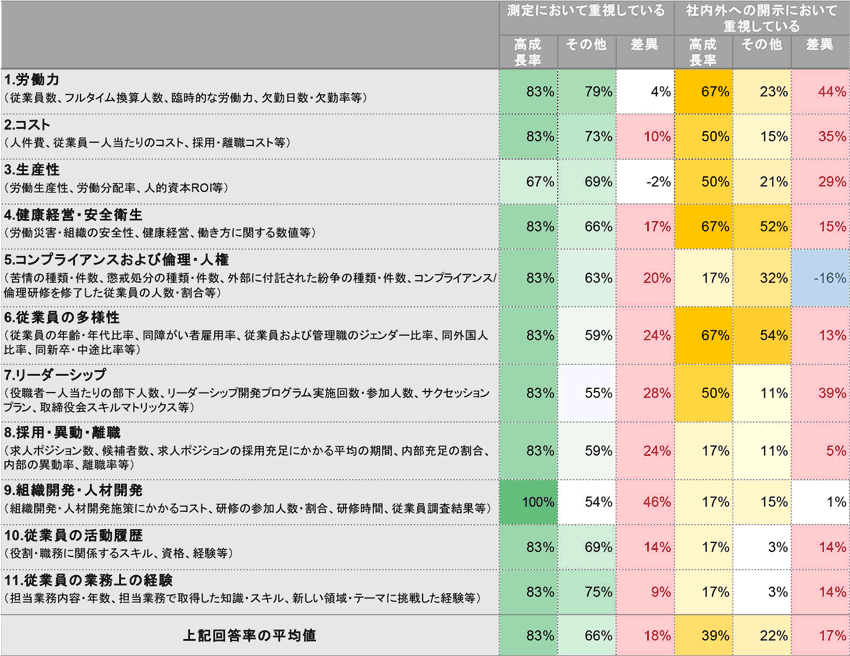

4)高成長率企業(連結売上高平均成長率10%以上)

① 人的資本指標の「測定」において重視している分野

高成長率企業は「3.生産性」を除くすべての分野で、その他の企業よりも人的資本指標の測定を重視している。特に「9.組織開発・人材開発」の分野では、すべての高成長率企業がその測定を重視すると回答した (その他企業では54%)。

② 社内外への「開示」において重視している分野

高成長率企業がその他の企業と比較して重視している分野は「1.労働力」「2.コスト」「3.生産性」「7.リーダーシップ」で、回答率がそれぞれ20ポイント以上上回った。【図表4】

【図表4】人的資本指標の測定、社内外への開示について、特に重視している分野(複数選択) (高成長率企業N=6 その他N=71)

(出所)三菱UFJリサーチ&コンサルティング作成

【凡例】 赤色セル:高成長率企業>その他で、差異5pt以上 青色セル:高成長率企業<その他で、差異5pt以上

5)非連続成長企業(p.3「2.回答企業の概要」に説明記載)

① 人的資本指標の「測定」において重視している分野

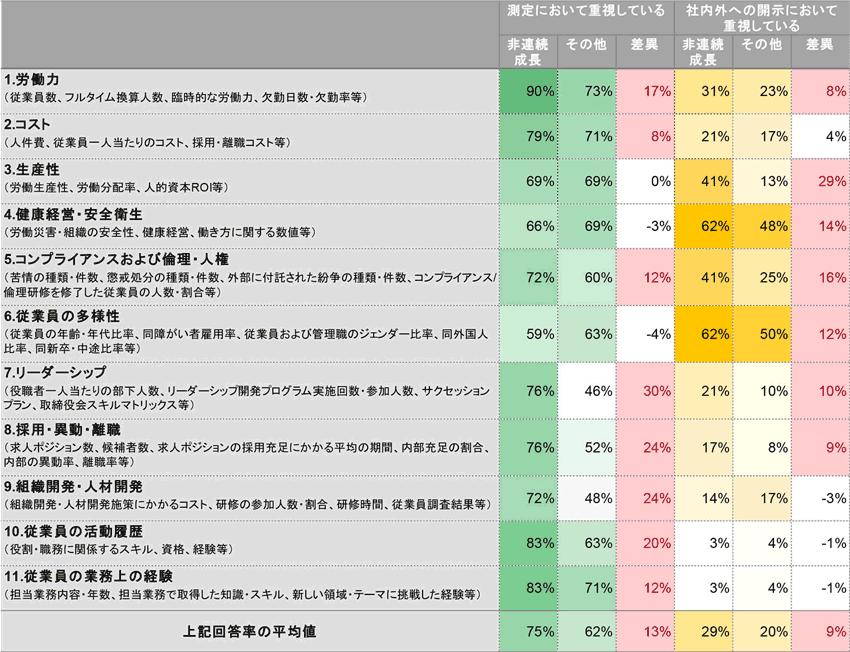

非連続成長企業は多くの分野で人的資本指標の測定を重視している。特に「1.労働力」(90%)「10.従業員の活動履歴」「11.従業員の業務上の経験」(いずれも83%)の回答率が高い。

② 社内外への「開示」において重視している分野

非連続成長企業は、「4.健康経営・安全衛生」「6.従業員の多様性」(いずれも62%)「3.生産性」「5.コンプライアンスおよび倫理・人権」(いずれも41%)の回答率が高い。特に「3.生産性」は、その他の企業の回答率を29ポイント上回った。【図表5】

【図表5】人的資本指標の測定、社内外への開示について、特に重視している分野(複数選択) (非連続成長企業N=29 その他N=48)

(出所)三菱UFJリサーチ&コンサルティング作成

【凡例】赤色セル:非連続成長企業>その他で、差異5pt以上 青色セル:非連続成長企業<その他で、差異5pt以上

2. 各分野の指標に関する測定・開示の取り組み状況

1)人的資本指標の「測定」

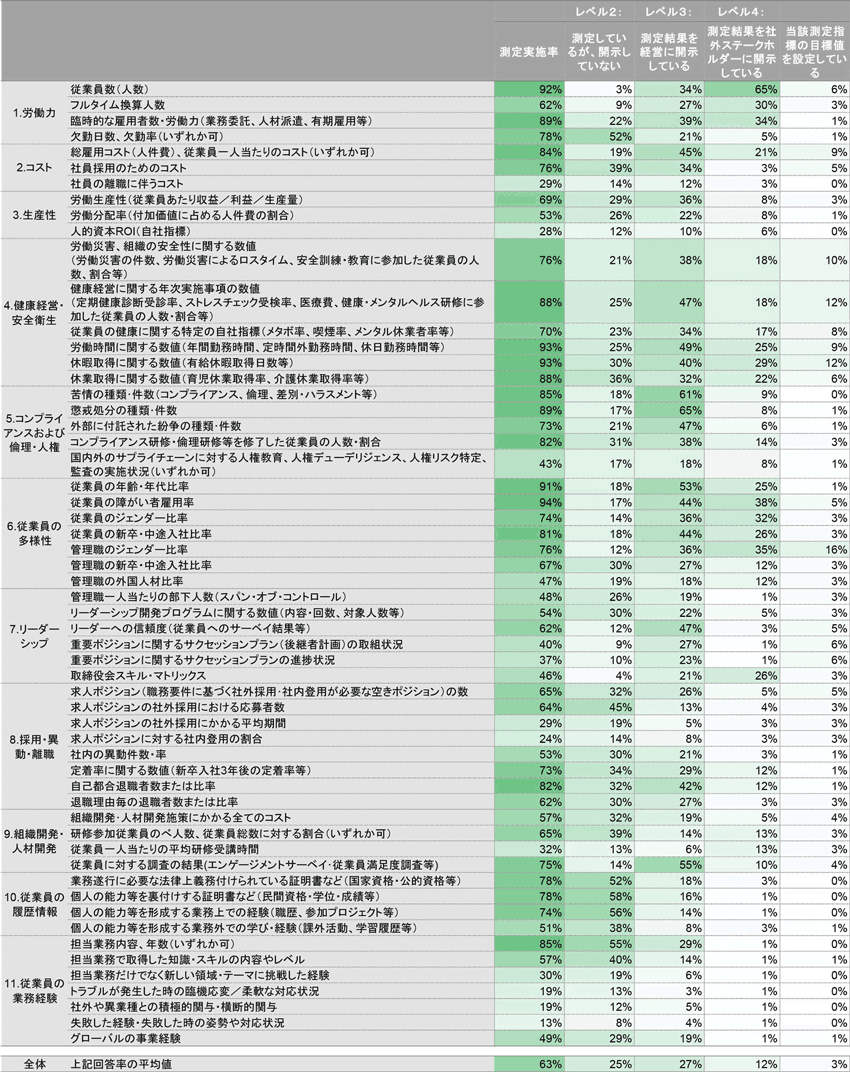

全57項目の平均測定実施率は63%だった。測定実施率(総回答数から「レベル1:測定/記録していない」「わからない」を除いた回答数の割合)が特に高かったのは、「従業員の障がい者雇用率」(94%)「労働時間に関する数値」「休暇取得に関する数値」(いずれも93%)、「従業員数(人数)」(92%)、「従業員の年齢・年代比率」(91%)、「臨時的な雇用者数・労働力」「懲戒処分の種類・件数」(いずれも89%)、「健康経営に関する年次実施事項の数値」「休業取得に関する数値」(いずれも88%)、「苦情の種類・件数」「担当業務内容、年数」(いずれも85%)などであった。

一方、測定実施率が低い指標は、「失敗した経験・失敗した時の姿勢や対応状況」(13%)、「トラブルが発生した時の臨機応変/柔軟な対応状況」「社外や異業種との積極的関与・横断的関与」(いずれも19%)、「求人ポジションに対する社内登用の割合」(24%)、「人的資本ROI(自社指標)」(28%)、「社員の離職に伴うコスト」「求人ポジションの社外採用にかかる平均期間」(いずれも29%)、「担当業務だけでなく新しい領域・テーマに挑戦した経験」(30%)、「従業員一人当たりの平均研修受講時間」(32%)などであり、日本的な雇用慣行が影響している様子が見受けられた。

2)人的資本指標の「開示」

全57項目の「開示」に関する回答率は、「レベル2:測定/記録しているが、経営や社外ステークホルダーには開示していない」が25%、「レベル3:測定/記録結果を経営に開示している」が27%、「レベル4:社外ステークホルダーに開示している」が12%だった。現状においては、人的資本について指標に基づき測定していても、社外ステークホルダーへの開示のみならず、経営に対するモニタリング報告(開示)を行っていない割合が相当程度あることから、人的資本指標が限定的な開示に留まっているという実態が見受けられる。

【図表6】人的資本指標測定・開示の取り組み状況(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

3. 従業員の履歴情報を記録することによる成果、理想的な人材育成や管理を実現するために記録・蓄積すべき項目

1)従業員の履歴情報の記録・開示の取り組み状況

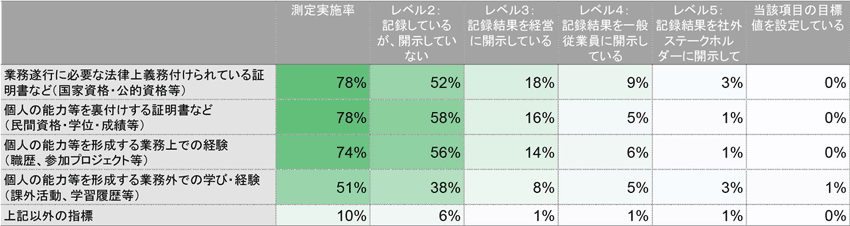

従業員の履歴情報について、測定実施率(総回答数から「レベル1:記録していない」「わからない」を除いた回答数の割合)が最も高いのは、「業務遂行に必要な法律上義務付けられている証明書など(国家資格・公的資格等)」「個人の能力等を裏付けする証明書など(民間資格・学位・成績等)」(いずれも78%)だった。これに「個人の能力等を形成する業務上での経験(職歴、参加プロジェクト等)」(74%)が続く。

ただし、これらの記録結果の開示対象は「経営」(8~18%)、「一般従業員」(5~9%)、「社外ステークホルダー」(1~3%)であり、人事部門などの主管部署内だけで管理・活用している状況が見受けられた。【図表7】

【図表7】従業員の履歴情報の記録・開示の取り組み状況(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

2) 従業員の履歴情報を記録することによる成果

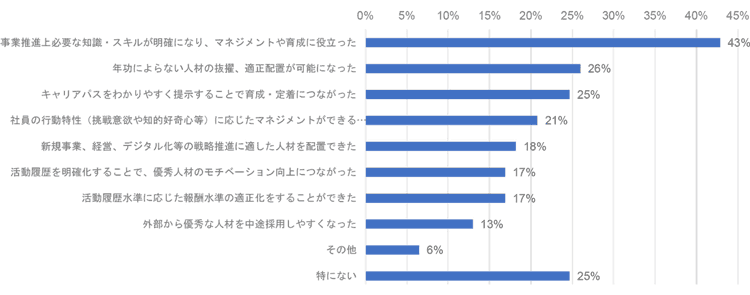

従業員の履歴情報を記録することによる成果を尋ねたところ、「事業推進上必要な知識・スキルが明確になり、マネジメントや育成に役立った」(43%)「年功によらない人材の抜擢、適正配置が可能になった」(26%)「キャリアパスをわかりやすく提示することで育成・定着につながった」(25%)の回答率が比較的高かった。【図表8】

【図表8】従業員の履歴情報を記録することによる成果(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

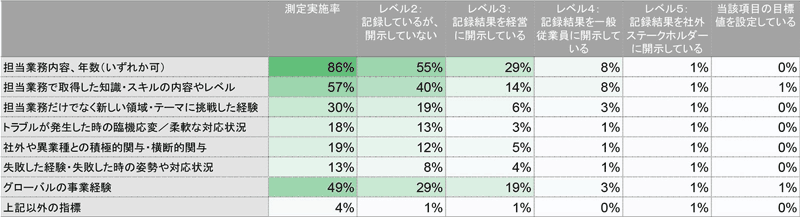

3)従業員の業務経験に関する記録

従業員の業務経験について、測定実施率(総回答数から「レベル1:記録していない」「わからない」を除いた回答数の割合)が最も高いのは「担当業務内容、年数(いずれか可)」(86%)であり、次いで「担当業務で取得した知識・スキルの内容やレベル」(57%)、「グローバルの事業経験」(49%)だった。

また、記録結果を開示している割合は、その開示対象ごとに「経営」(3~29%)、「一般従業員」(1~8%)、「社外ステークホルダー」(1%)であり、仮に記録していても、人事部門などの主管部署内だけで管理・活用している状況が見受けられた。【図表9】

【図表9】従業員の業務経験の記録・開示の取り組み状況(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

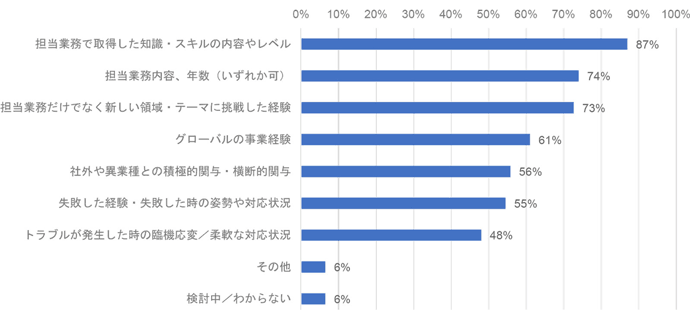

4)理想的な人材育成や管理を実現するために記録・蓄積すべき項目

理想的な人材育成や管理を実現するために本来記録・蓄積すべき項目について尋ねたところ、「担当業務で取得した知識・スキルの内容やレベル」(87%)、「担当業務内容、年数(いずれか可)」(74%)、「担当業務だけでなく新しい領域・テーマに挑戦した経験」(73%)の回答率が高かった。【図表10】

【図表10】理想的な人材育成や管理を実現するために、本来記録・蓄積すべき項目(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

4. 人的資本指標やその測定基準を設定・検討する上で参照しているガイドライン、人的資本を測定する上で使用している情報システム・ツール

1)参照しているガイドライン

人的資本指標およびその測定基準を設定・検討する上で、調査回答企業が参照するガイドラインとして最も多かったのは「ISO30414」(27%)だった。一方、「特にない/わからない」の回答が全体の69%を占めていたことから、現時点では多くの日本企業が自社流の指標管理をしている、もしくは管理する意識が低い状況であり、他社との比較が困難な状況にあると推察される。【図表11】

【図表11】人的資本指標やその測定基準を設定・検討する上で参照しているガイドライン(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

2)使用している情報システム・ツール

人的資本指標を測定する上で、使用する情報システム・ツールとして最も多いのは「人事給与システム(ERP等)」(65%)で、次いで「タレントマネジメントシステム」(43%)だった。ただし、3番目に「エクセルでデータ回収」(39%)が上がったことから、システム化の遅れが今後の人的資本経営の実現に向けたボトルネックになり得ると想定される。【図表12】

【図表12】人的資本指標を測定する上で使用しているシステム(HRIS)・ツール(複数選択)(N=77)

(出所)三菱UFJリサーチ&コンサルティング作成

三菱UFJリサーチ&コンサルティングは、三菱UFJフィナンシャル・グループのシンクタンク・コンサルティングファームです。HR領域では日系ファーム最大級の陣容を擁し、大企業から中堅中小企業まで幅広いお客さまの改革をご支援しています。調査研究・政策提言ではダイバーシティやWLB推進などの分野で豊富な研究実績を有しています。未来志向の発信を行い、企業・社会の持続的成長を牽引します。

https://www.murc.jp/