出張手当について

出張手当の一般的な金額と処理方法

投稿日:2019/03/22 16:51 ID:QA-0083250

- *****さん

- 長野県/医療・福祉関連(企業規模 11~30人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、出張手当につきましては支給の有無も含めまして会社が任意の方針に基づき定める事柄になります。

従いまして一概には申し上げられませんが、支給されるとすればこうした呼称からも出張に伴い発生する食費やその他雑費に相当する程度の金額で数千円程度が妥当といえるでしょう。また、交通費・宿泊費は通常実費精算になりますので、利用内容に応じて別途支給されるのが一般的といえます。

そして、出張手当につきましても原則として労働基準法上の賃金に該当することになりますが、上記程度の金額であれば税務上では非課税の扱いが可能といえます。

投稿日:2019/03/22 21:05 ID:QA-0083261

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

出張日当の性格、金額、経理処理

▼業務命令に基づく出張に関わる費用の内、運賃・宿泊代金・通信費などの実費は、販管費(販売管理費・一般管理費)です。偶々、出張者個人を媒介して支払われても、仮払いの有無に関わらず、《左のポケットから右のポケット》へ同額が動くだけのことで、給与と異なり、出張者に「経済的利益も不利益ももたらさない」実費処理に過ぎません。文房具のような会社備品を実費立替えし《領収書》と引き換えに会社から支弁を受けるのと同様です。当然、会社・個人いずれに対しても非課税となります。

▼出張手当は出張日当と言われることが多く、一見、給与所得と思われている場合も見受けられますが、本質は、国税庁公認で、出張に伴う小口雑費を、領収書不要の看做し実費として定額支給するものです。通常、¥1,500 ~ ¥3,000 程度(役員以外)の定額支給になっていますが、本質は、給与所得ではなく、旅費交通費なので、源徴の対象とはなりません。勿論、その性格上、常識を超えた高額日当は、賃金と見做され課税対象になる可能性があります。因みに、税務署職員を含む国家公務員(一般職~総理大臣)に対する日当は、¥1,700 ~ ¥3,800となっています。

▼処理方法は、経理マターですが、「旅費交通費」として処理します。経理部の担当者にご確認下さい。

投稿日:2019/03/24 20:12 ID:QA-0083270

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

資格手当は基準外手当? 現在、弊社では、公的資格手当の導... [2006/09/18]

-

深夜手当を別の手当で支払う場合について 弊社では、夜間(20:00~27... [2012/05/18]

-

規則に定めていない手当のカットについて 以前より支払われている手当のうち... [2020/06/29]

-

時間外手当の基礎額について 時間外手当の基礎算出額についての... [2008/10/22]

-

出張先で有休を取得する事について 現在は、出張時に出張先で有休を取... [2022/06/27]

-

日帰出張後の残業手当について こんにちは。日帰出張後の残業手当... [2010/11/01]

-

休日の出張の手当てについて 休日に出張をした場合、出張手当... [2007/04/27]

-

出張手当か給与手当か 社内のあるグループが金曜日から月... [2018/04/10]

-

営業職職務手当 営業職の手当を検討しています。一... [2008/06/05]

-

時間外手当の定義 以下ご質問です。よろしくお願いし... [2016/12/01]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

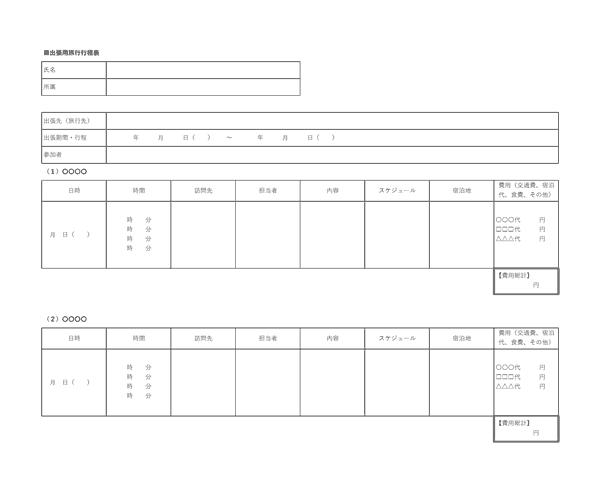

出張用旅行行程表

出張をする際に、その訪問先や交通手段、宿泊先をまとめる行程表です。

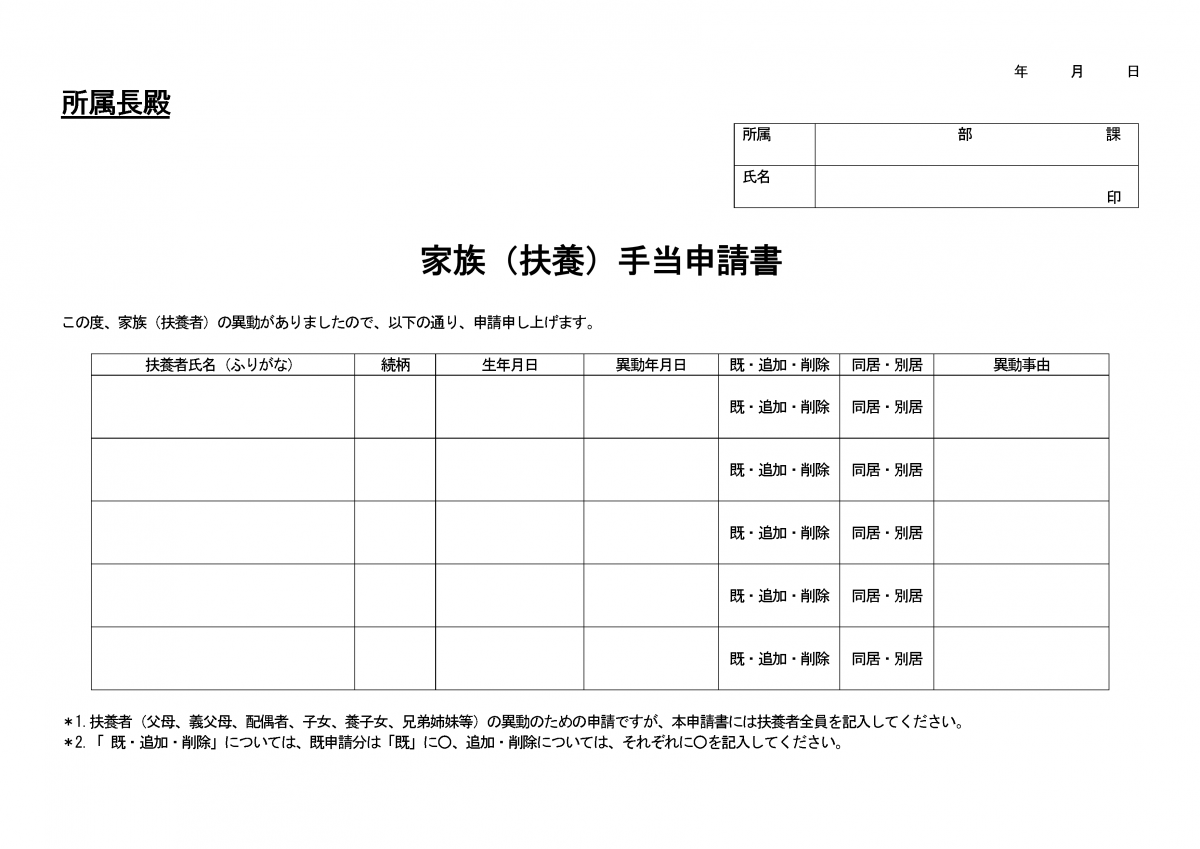

家族(扶養)手当申請書

家族手当(扶養手当)は家族のいる従業員に企業が支給する手当です。従業員が提出する家族(扶養)手当申請書のテンプレートを紹介します。

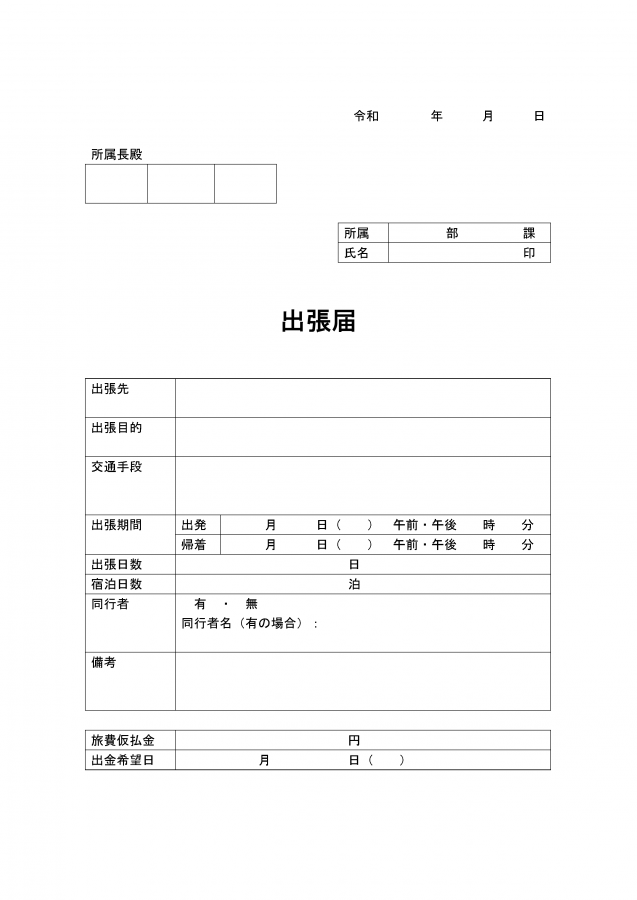

出張届

従業員が出張を希望する時、その可否を判断し、交通手段・宿泊先などを把握するための届出です。

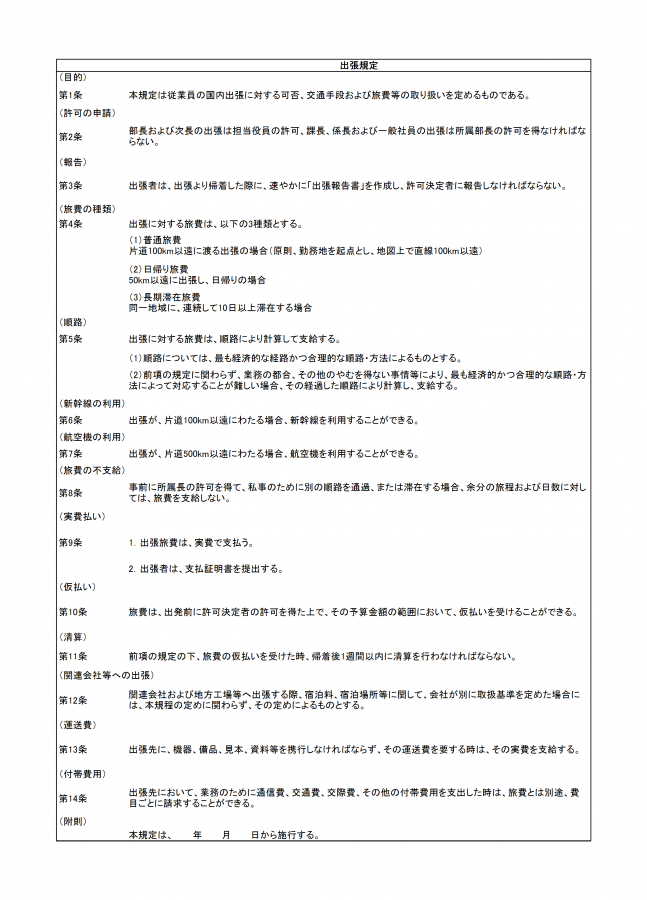

出張規定

従業員の出張について、可否の判断、交通手段、旅費のルールを定めた規定例です。自社に合わせて編集してください。