月末締めで翌月10日支払いの給与の場合の年末調整について

弊社は、月末締めで翌月10日支払いの給与となっています。

年末調整では、12/10支払いの給与までを当年度の所得とみなして調整するのが正しいと思うのですが、現状では、1/10支払いの給与までを含めて年末調整を行っていることが分かりました。

そこで下記3点をお尋ねしたいと思います。

①現状のまま、1/10支払いの給与までを含めて運用することは法的に問題がありますか?

②問題があり、是正する必要がある場合、今年の年間総所得が少なく(11か月分)なってしまいますが、何か影響はあるでしょうか?

③社員に対して説明しておくべき内容はどのような内容がありますでしょうか?

お知恵を貸していただければ幸いです。

よろしくお願い致します。

投稿日:2009/10/21 17:04 ID:QA-0017912

- *****さん

- 大阪府/情報処理・ソフトウェア(企業規模 11~30人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えさせていただきます。

年末調整は、1月1日から12月31日までの間に支払うことが確定した給与が対象となります。

御社のように月末締め翌月10日払いという場合には、まだ支払われていない12月分もやはり12月31日までに支払うことが確定した給与ですので、実際に支払われたかどうかに関係なく未払の給与もその年の年末調整の対象となります。

所得税法上では「その年中にその居住者に対し支払うべきことが確定した給与等(所法190条-1)」が年末調整の対象となっています。「確定」ということが支払をもって確定と考えるか、締日をもって確定と考えるのか、実務的に迷う点かと思います。

実務的な感覚では支払をベースにして12月10日払い分までを年末調整の対象とする場合も確かに多いのです。

しかしこの場合の法的な「確定」の考え方は、その月に賃金支払いの対象となった労働の実態が存在している=確定している、と考えますので、12月分は「確定」していることになります。

ですので、御社のこれまでの手続き方法で法的にも正しいということになります。

お役に立てれば幸いです。

投稿日:2009/10/22 13:00 ID:QA-0017931

相談者より

詳細な解説をいただき、ありがとうございました。

先生のお話ですと、法的に問題ないとのご見解で、ひとまずほっとしているところです。

追加で質問させていただきたいのですが、弊社では残業代の支給についても当月末締め、翌10日で処理しております。

例年、年末調整のために、1月10日支払いの給与計算終了以降は残業をしないよう従業員にアナウンスするなどで何とか対応してきました。解説いただいたように締め日を持って確定と考える場合、年末調整時の残業代の取り扱いはどのようにすればよいでしょうか?(年が明けてから処理するという流れになるのでしょうか?)

投稿日:2009/10/22 14:03 ID:QA-0037011大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

給与の支払について(大至急) 賃金支払の5原則の1つに毎月払い... [2005/11/08]

-

給与の〆日と支払日について 人事給与システムの更新を考えてお... [2008/04/28]

-

評価制度、給与改定について 評価面談を経て、給与改定を検討を... [2020/03/19]

-

給与〆日の変更による収入減に関して 人事関連担当では無い為、質問させ... [2008/05/23]

-

給与支払い月と勤怠月について 4月10日支払いの給与についてで... [2019/04/09]

-

勤務中に所用で抜けた際の給与計算について 勤務中に所用で1時間ぬけた際の給... [2014/07/24]

-

給与テーブル改定について 現在、給与テーブルの改定案を作成... [2018/03/22]

-

有給取得日の給与(給与明細の表示) 弊社の給与体系は、日給+手当(日... [2022/08/23]

-

新卒採用の給与を上げてしまうと現職員の給与を超えてしまいます 今期の新卒採用をスムーズに行える... [2016/06/24]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

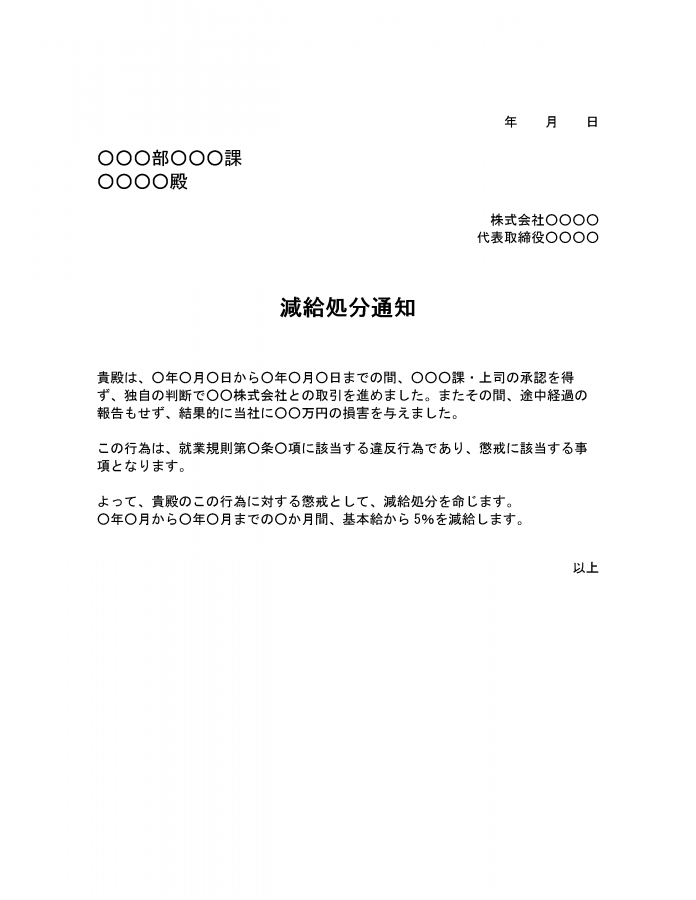

減給処分通知

減給処分とは給与を減額する懲戒処分を指します。ただし、その差し引く金額は労働基準法第91条により限度が決められています。

ここでは減給処分通知のテンプレートを紹介します。

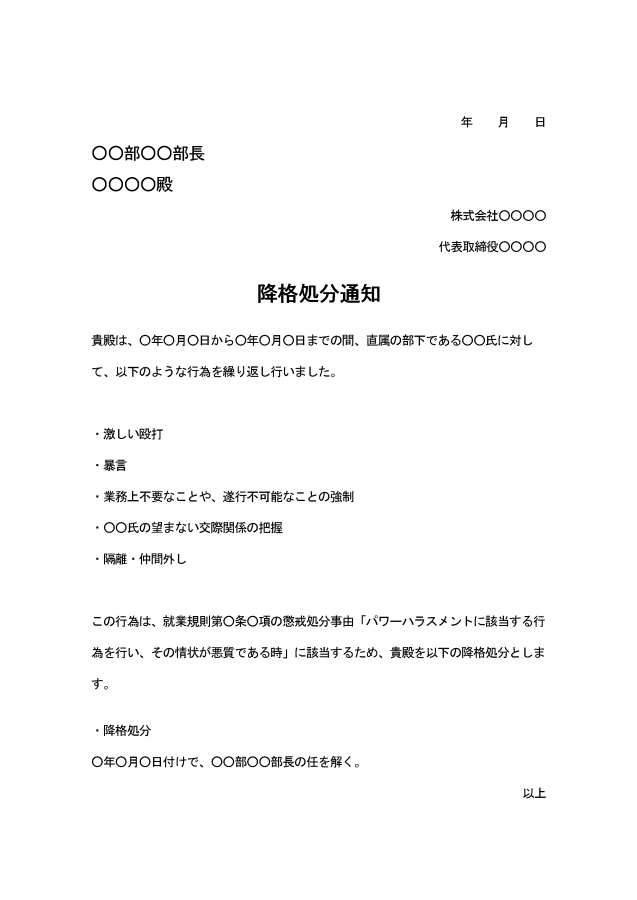

降格処分通知

降格処分とは、役職や職位、給与等級など「社内の地位を下げること」を指します。懲戒処分として実施されるケースと、人事降格のケースがありますが、ここでは懲戒処分としての降格処分通知のテンプレートを用意しました。

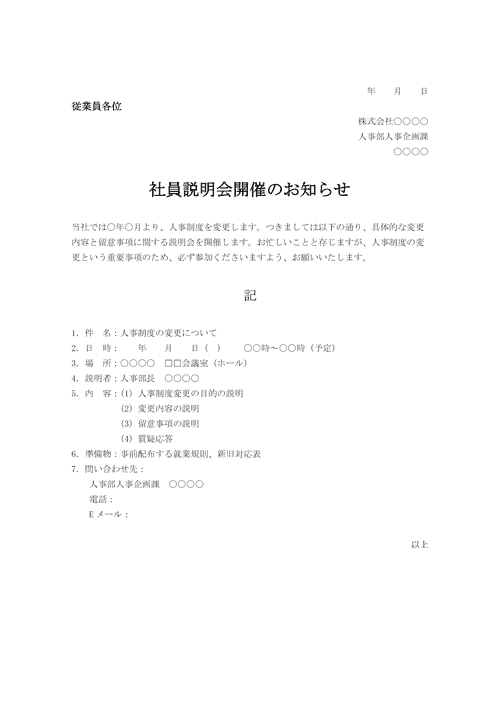

社員説明会のお知らせ

社員説明会のお知らせです。