賞与の源泉徴収に誤りについて

いつも勉強させていただいております。

本年賞与を支給した際に、所得税額を誤って少なく徴収し納付しておりました。

この場合、正しい金額に気づいた時点で

本人から返金していただき会社から納税するべきでしょうか。

それとも本人の確定申告で、本人にとって問題なく納付することができるのでしょうか。

ご教授いただきたくよろしくお願いいたします。

投稿日:2021/11/24 18:09 ID:QA-0110035

- ちーずけーきさん

- 東京都/フードサービス(企業規模 1001~3000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

ご質問の件

年末調整で対応してください。

賞与はソフトによっては、前月給与等で所得税を算出しますので、おかしいかなと思うケースもあります。

投稿日:2021/11/25 11:58 ID:QA-0110075

相談者より

ありがとうございます。

年末調整対象外(収入の上限)の場合は、確定申告で構わないでしょうか。

投稿日:2021/11/25 14:26 ID:QA-0110085大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

賞与の源泉徴収の誤り

▼本人から差額返金して貰った上、追加で納付するのが原則です。納付期限が過ぎている場合には、不納付加算税や延滞税が課されることがあります。年末調整完了後、会社側で内容を修正できる期間は、翌年1月31日迄です。

▼税務署に対する源泉所得税額が過少であったときは、差額を追加で納付してください。この場合で納付期限が過ぎている場合には、不納付加算税や延滞税が課されることがあります。不納付加算税は、不納付の額が少額であるときや一定の場合には免除されます。

▼追加納付する際の源泉所得税の納付書には追加分の税額を記載します。摘要欄に「○月○日提出分 追加納付」など記載し解るようにしておくのがよいでしょう。

投稿日:2021/11/25 14:12 ID:QA-0110083

相談者より

ありがとうございます。

本人から返金していただく方向で進めたいと思いますが、もしそれが叶わない場合

本人が年末調整対象外(収入が多いため)の場合は、確定申告で構わないでしょうか。

投稿日:2021/11/25 14:28 ID:QA-0110086大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

賞与の源泉徴収の誤り P2

▼無理して、年調するより、本人に確定申告して貰うことをお薦めします。

投稿日:2021/11/25 14:46 ID:QA-0110088

相談者より

ご教授ありがとうございます。

確定申告にてしてもらうという方法も候補で進めたいと思います。

大変勉強になりました。

投稿日:2021/11/25 16:21 ID:QA-0110090大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を... [2007/01/12]

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)... [2011/05/23]

-

1人だけ賞与支給 当方、従業員が10人未満の小さな... [2011/05/24]

-

賞与に関する就業規則について 賞与に関する就業規則についてご相... [2021/07/02]

-

59歳時の賞与に関して 59歳時の賞与に関して、「前年の... [2007/07/04]

-

賞与の方が良いか?月給の方が良いか? 現在、月給と賞与を年間2回払って... [2020/02/26]

-

入社月の賞与に対する源泉徴収税について 入社月の賞与に対する源泉徴収税は... [2024/03/29]

-

育児休業社員の賞与について 賞与査定期間がすべて育児休業で欠... [2006/05/26]

-

パートの賞与 パートタイマーに賞与を支払う場合... [2005/10/25]

-

決算賞与廃止について 弊社の規定では「4月に業績によ... [2018/11/15]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

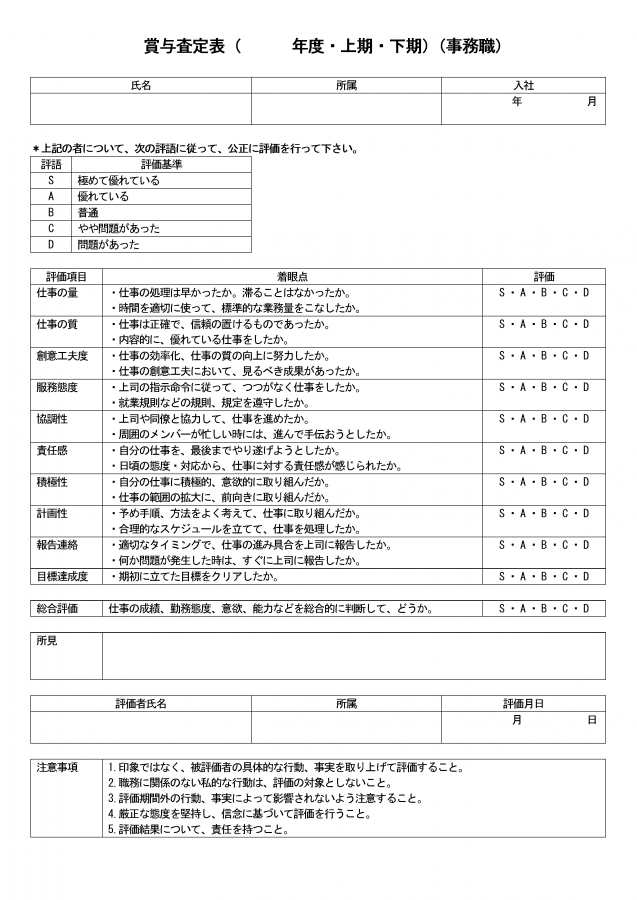

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。

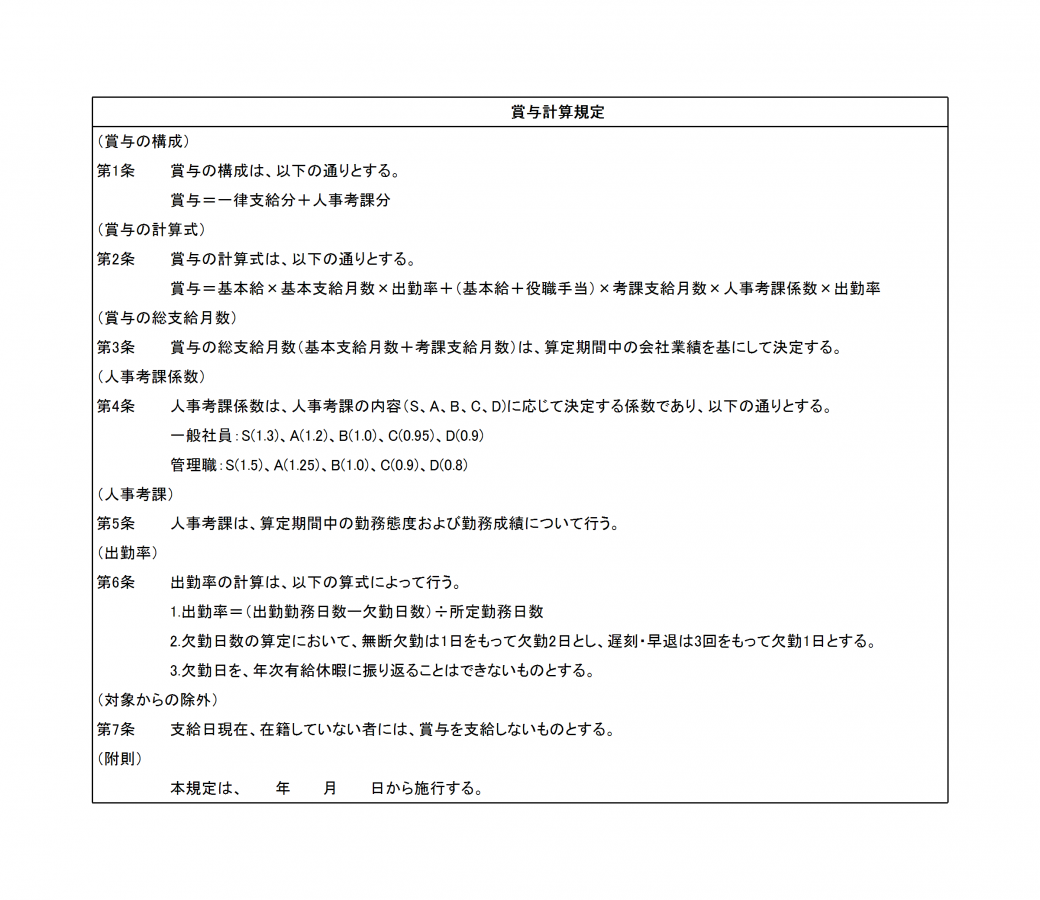

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。

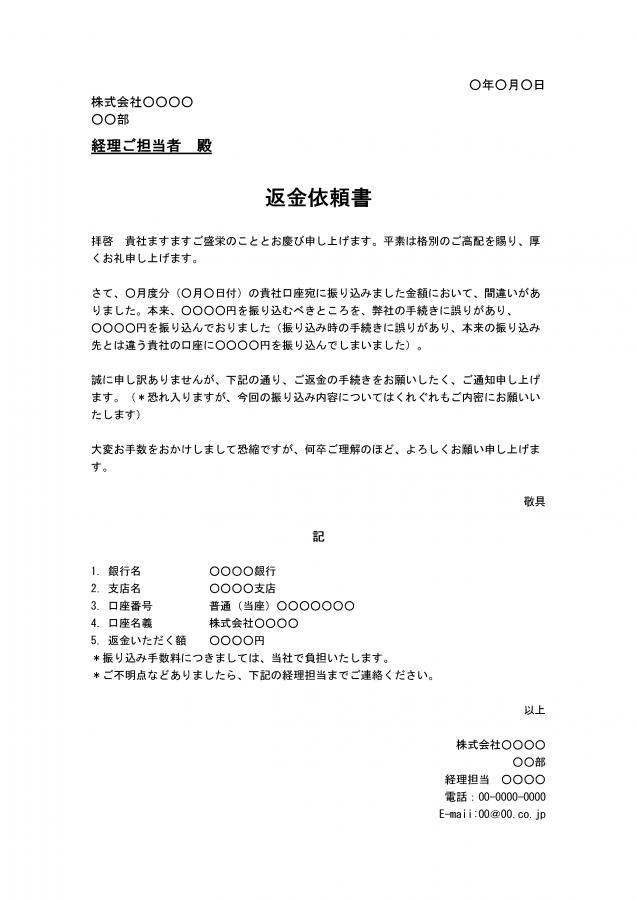

返金依頼書

自社の誤りで振り込みにミスがあったことをお知らせし、返金を依頼するための文面です。

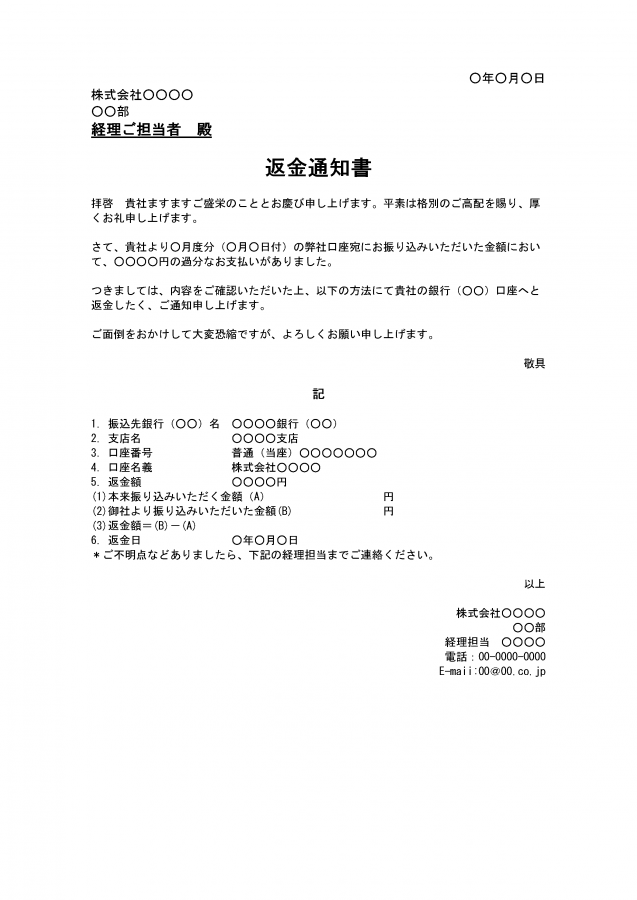

返金通知書

取引先から自社に指定よりも多く振込があり、返金対応をしたときの通知書です。