社員紹介制度の報奨金の支払いについて

弊社では従来より社員紹介制度の報奨金として紹介した従業員に対し、報奨金を給与として支給しております。この扱いについて妥当かどうかご意見をいただきたくお願い致します。

投稿日:2007/05/09 15:59 ID:QA-0008360

- *****さん

- 大阪府/その他業種(企業規模 1001~3000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

社員紹介制度の報奨金の支払いについて

■労基法第6条は、職業安定法や労働者派遣法に基づく許可や届出なしに、就業介入を「業」として(「反復且つ継続して」という意味)行い「利益」を得ることを禁止しています。俗っぽい表現をすれば、他人の就職を、もぐりで、食い物にしてピンハネする行為に対して目を光らせ罰することを目的にしたものです。

■社員紹介制度は、「反復且つ継続した業」として行われるもではなく、第6条の対象外行為です。また「報奨金」も、会社の謝意として支払われるもので、ここでいう「利益」とは看做されません。従って違法行為ではありません。なお、報奨(表彰)制度は、その種類及び程度に関する事項を就業規則に記載し、所定の手続きを経て労基署に届け出る必要があります(労基法89-9)。

■職安法第40条の表現は一寸紛らわしいのですが、ご相談の紹介制度の適用対象者は、<当該労働者の募集に従事するもの>、つまり労働者の募集専従者ではなく、<知人、友人をたまたま紹介された非募集専従者(一般社員)>なので、第40条の対象外と考えるのが妥当だと考えます。

■報奨金は一時所得として扱われ、特別控除額を超す金額については、確定申告する必要があると思われますので、経理部にてご確認下さい。ここで気になるのは、「報奨金を給与として支給している」という意味です。

■サービスや販売など営利を目的とする継続的行為から生じたものでもなく、労務や役務の対価でもなく、更に資産の譲渡等による対価でもない一時的な性質の所得を一時所得といいますが、給与(賃金)は(労基法11)で「労働の対償として使用者が労働者に支払う報酬」と定義されていますので「報奨金を給与として支給する」ことは不適切だといえます。

投稿日:2007/05/10 14:25 ID:QA-0008373

相談者より

投稿日:2007/05/10 14:25 ID:QA-0033354大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

社員紹介制度の報奨金 他の方の質問にありましたが、そも... [2005/11/21]

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

社員紹介制度 さて、当社では社員紹介制度の報奨... [2008/02/27]

-

社員紹介制度について さて、中途採用において、社員紹... [2007/11/02]

-

退職者へ報奨金支払いについて ご相談申し上げます。社内でキャン... [2008/05/14]

-

社員紹介制度の導入について 当社で社員紹介制度の導入を検討し... [2007/03/15]

-

紹介者からの転職希望者紹介の謝礼について ご質問ですが、人材紹介をした方か... [2009/09/24]

-

給与〆日の変更による収入減に関して 人事関連担当では無い為、質問させ... [2008/05/23]

-

社員紹介制度の報酬や社内ルールの周知につきまして 社員紹介制度の導入を考えておりま... [2022/08/22]

-

給与の支払について(大至急) 賃金支払の5原則の1つに毎月払い... [2005/11/08]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

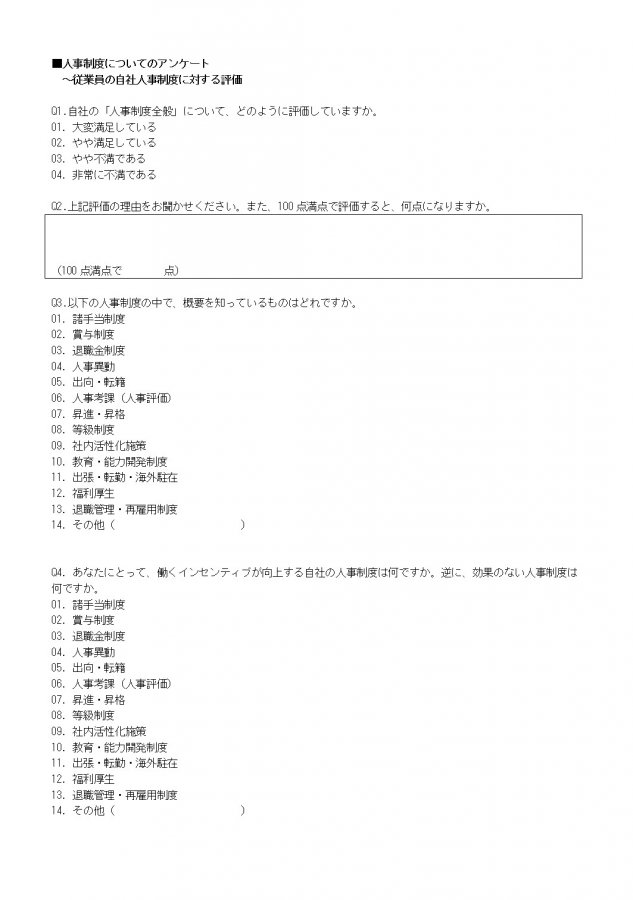

人事制度のアンケート

従業員に対して自社の人事制度のアンケートを行うときに使えるテンプレートです。

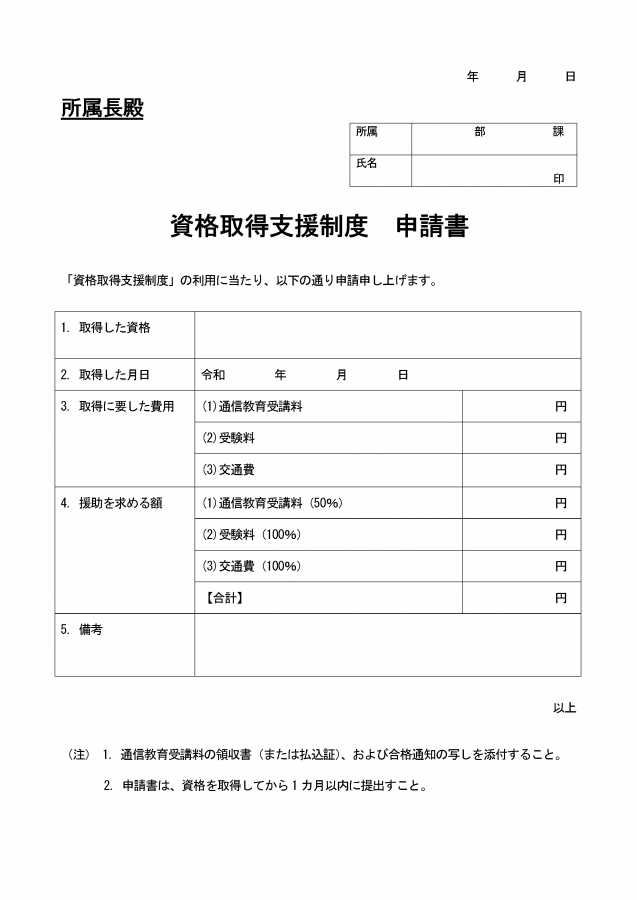

資格取得支援制度申請書

資格取得支援制度を敷いた際に用いる申請書のテンプレートです。

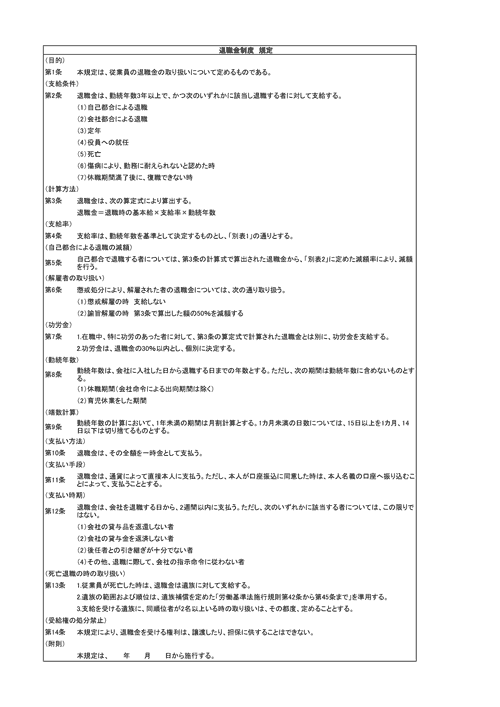

退職金制度の規定

退職金制度の規定例です。就業規則とは独立して設ける形式となります。