退職金にかかわる税務

弊社の賞与規程で、賞与は支給日在籍が条件であることとなっており、例外規定で、ある条件を満たした者には支給日在籍していなくても支払をすることとなっております。

しかしながら、上司より以下のような指示があり、理由もわからず困り果てております。その指示というのは、

この例外規程で払う賞与は、退職金の加算であるので、退職金として扱う。しかしながら、以前、税務当局から賞与であるため源泉徴収をするように 指導があったので、給与所得として源泉徴収する。が社会保険料は、あくまで退職金であるために徴収をしない。という内容です。

退職所得の源泉徴収票にもこの加算分は含めず、給与所得側に含める というのですが、どうも納得がいきません。こういう処理があるのでしょうか?

賞与規程に書いてある以上、賞与だと思うのですが・・・

仮に、賞与規程を修正し、退職規程にこの内容を記載したとしても、給与所得として、源泉をするのでしょうか?

投稿日:2012/11/02 14:25 ID:QA-0051952

- kmさん

- 愛知県/輸送機器・自動車(企業規模 501~1000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

恐らく、給与所得となる。国税の退職手当等の定義からチェックを

国税庁は、退職手当等の範囲に就いて次のように解説しています。曰く、《 退職手当等とは、本来退職しなかったとしたならば支払われなかったもので、退職したことに基因して一時に支払われることとなった給与をいう。 したがって、退職に際し又は退職後に使用者等から支払われる給与で、その支払金額の計算基準等からみて、他の引き続き勤務している者に支払われる賞与等と同性質であるものは、退職手当等に該当しない 》。 例えば、労基法20条の規定により使用者が予告をしないで解雇する場合に支払う予告手当は、退職手当等に該当することになります。 確か、退職時に消化できなかった有給休暇の買上げ分も、同様だと思います。 御社の、「 例外規定ある条件 」 が不明なので、いかとも申し上げられませんが、税務当局は、退職後に支払われるものであっても、支払金額の計算基準等の観点から、引き続き勤務している者に支払われる賞与等と同性質ものと判断したものと思われます。 単に上司の指示だけで勝手に決められる問題ではありません。 税理士さんの意見も聴いて対処して下さい。

投稿日:2012/11/02 20:38 ID:QA-0051961

相談者より

ありがとうございました。今回質問した内容については、退職しなくてももらえる という 性質から

給与所得ですね。

そこで、再度質問させてください。

税務上、給与所得とするならば、社会保険も同一の考えなのでしょうか?社会保険のみ退職所得ということはありえますか?

投稿日:2012/11/05 08:39 ID:QA-0051965大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

恐らく、給与所得となる。国税の退職手当等の定義からチェックを P2

税務問題としては、暦年通じて、付いて回りますが、社会保険は、退職日の翌日が、資格喪失日となりますので、それ以後は、賞与等の支払いを受けても、社会保険に加入していないのですから、保険料が控除されることはありません。

投稿日:2012/11/05 10:20 ID:QA-0051968

相談者より

早速ありがとうございます。

私の質問方法が悪かったです。

今回の上からの指示は、社会保険と税務は別物だから、もともと会社の考え方が退職金なので、社会保険料を徴収する必要はない ということのようです。

特に、今回の問題では、継続再雇用者で同日得喪者の処理で困っていました。

そのまま退職してしまうなら、翌日が喪失日で、喪失日以降に支払いをした賞与では、社会保険料を徴収しないのですが、そのまま継続で雇用している社員に対しては、徴収していいのでしょうか?

投稿日:2012/11/05 10:30 ID:QA-0051969大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

恐らく、給与所得となる。国税の退職手当等の定義からチェックを P3

改正高年齢者雇用安定法に基づく 「 再雇用 」 ( 継続雇用ではない )は、60歳到達によって一旦定年退職させ、その翌日以降に再度雇入れすることを意味します。 同日得喪となりますので、賞与の支払い時点での加入資格に基づいて、保険料控除、納付が必要です。 ご説明以外の事情もあるようでしたら、念のため、年金事務所及び労基署に確認してみて下さい。

投稿日:2012/11/05 11:47 ID:QA-0051971

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を... [2007/01/12]

-

退職時の社会保険料 退職時の社会保険料について確認さ... [2014/09/22]

-

退職時の賞与精算について 当社は定年退職時に、退職金とあわ... [2006/06/15]

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

59歳時の賞与に関して 59歳時の賞与に関して、「前年の... [2007/07/04]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

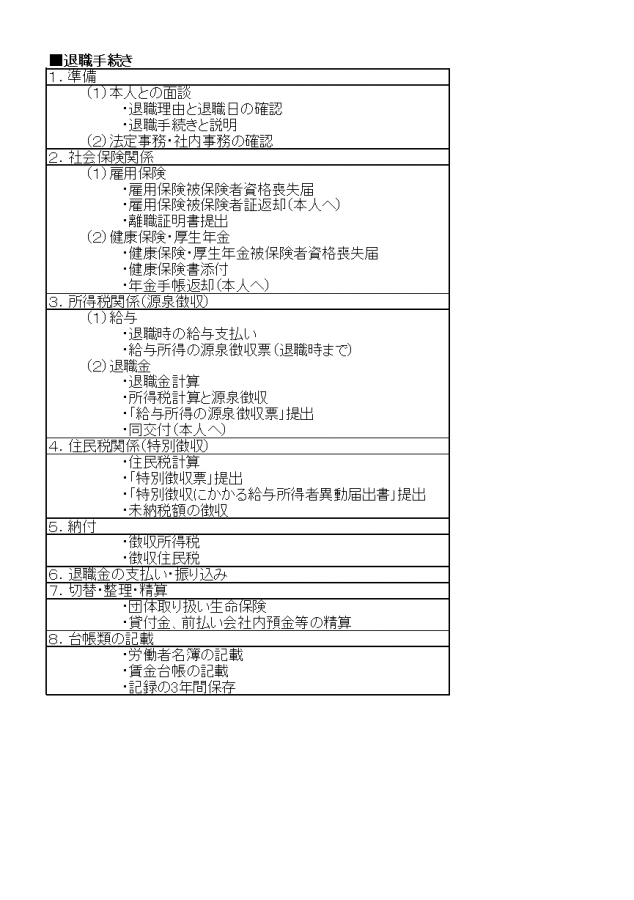

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。