保障金の税金について

このたび制度改定により、期間のある職群のうち一部の職群(顧問)について制度を廃止し、解職することになりました。退職金制度は無いのですが、会社都合のため雇用期間が残っている者について、残期間に対する保障金を支払うことにいたしました。

この保障金は税務上、退職金として扱えますでしょうか?

ご教示のほど、よろしくお願いいたします。

投稿日:2010/05/25 18:41 ID:QA-0020662

- *****さん

- 東京都/保険(企業規模 3001~5000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

退職所得として処理することが可能と判断

■ 所得税法では、「 退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与 ( 以下この条において「退職手当等」という ) に係る所得をいう 」 と定義されています ( 同法30条1項 ) 。

■ 最高裁判例に基づく、具体的な要件は、次の通りです。

① 支給金は勤務関係の終了で、初めて給付されるものであること

② 継続的な勤務に対する、報償、乃至、その間の労務の対価の一部の後払の性質を有すること

③ 一括払い、すなわち一時金であること

■ ご相談の保障金事例は、まず、これら3点の要件を満たし、退職所得として処理することが可能だと思います。但し、給与所得と退職所得とでは、税効果が大きく違いますので、念のため、顧問税理士さんなどにご確認下さい。

投稿日:2010/05/25 20:44 ID:QA-0020668

相談者より

投稿日:2010/05/25 20:44 ID:QA-0040223大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職届について 弊社では、定年退職し、再雇用され... [2010/10/11]

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

再雇用後の退職金水準について 統計データがあるかどうか分かりま... [2006/02/24]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

定年再雇用の退職金 初めて質問します。当社では定年再... [2015/05/07]

-

退職金の精算 現在ある退職金制度を今後、なくし... [2009/04/13]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

退職金制度について 当社は平成9年設立の外資系企業で... [2005/07/11]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。

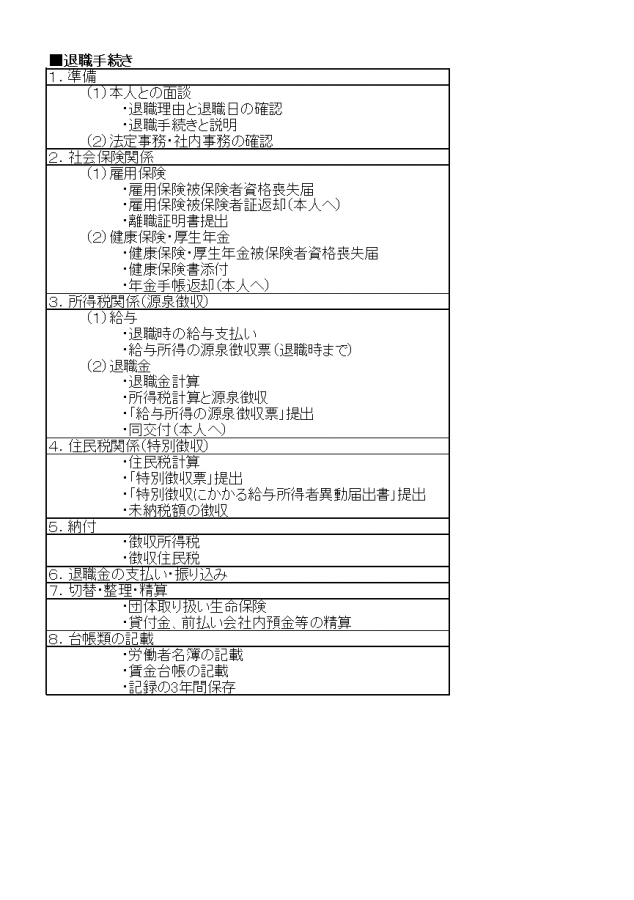

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。