会社負担の子女教育費の賞与処理について

お世話になっております。

弊社はエグゼクティブの子女教育費(インターナショナルスクール学費、年1回)を会社が負担しています。

過去に健康保険組合からの指摘があってから、会社が負担する子女教育費の健康保険料は、給与システムを利用せず別途計算して賞与保険料を納付していますが、所得税の計算時は給与手当として課税処理をしています。

ここで、子女教育費(年1回)の所得税も健康保険料と同じく賞与として処理することがただしいですようか。

ご教授のほど、よろしくお願い致します、

投稿日:2024/01/23 20:28 ID:QA-0134647

- 人事の子さん

- 東京都/半導体・電子・電気部品(企業規模 11~30人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、国税庁によりますと、税法上の賞与とは、定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるものその他これらに類するものをいいます。

そして、給与等が賞与の性質を有するかどうか明らかでない場合、次のようなものは賞与に該当するものとされます。

・純益を基準として支給されるもの

・あらかじめ支給額または支給基準の定めのないもの

・あらかじめ支給期の定めのないもの。但し、雇用契約そのものが臨時である場合のものを除く

そこで子女教育費に関しましても上記に照らし合わせた上で、該当すれば賞与扱いされそうでなければ給与扱いで対応されるのが妥当といえるでしょう。

但し、当方専門外ですので、詳細に関しましては税務の専門家である税理士にご確認頂ければ幸いです。

投稿日:2024/01/24 22:01 ID:QA-0134697

相談者より

服部 康一 様

ご教示いただきましてあ誠にありがとうございます。

税理士に確認しましたところ、税理士の方も賞与が正しいと回答いただきました。

今後ともどうぞよろしくお願いいたします。

投稿日:2024/01/28 10:14 ID:QA-0134837大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

パートの賞与 パートタイマーに賞与を支払う場合... [2005/10/25]

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を... [2007/01/12]

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)... [2011/05/23]

-

賞与の方が良いか?月給の方が良いか? 現在、月給と賞与を年間2回払って... [2020/02/26]

-

59歳時の賞与に関して 59歳時の賞与に関して、「前年の... [2007/07/04]

-

賞与計算方法 [2021/02/14]

-

賞与に関する就業規則について 賞与に関する就業規則についてご相... [2021/07/02]

-

1人だけ賞与支給 当方、従業員が10人未満の小さな... [2011/05/24]

-

育児休業社員の賞与について 賞与査定期間がすべて育児休業で欠... [2006/05/26]

-

育児休業期間に対する賞与の減額 賞与の算定期間に育児休業を取った... [2023/09/25]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

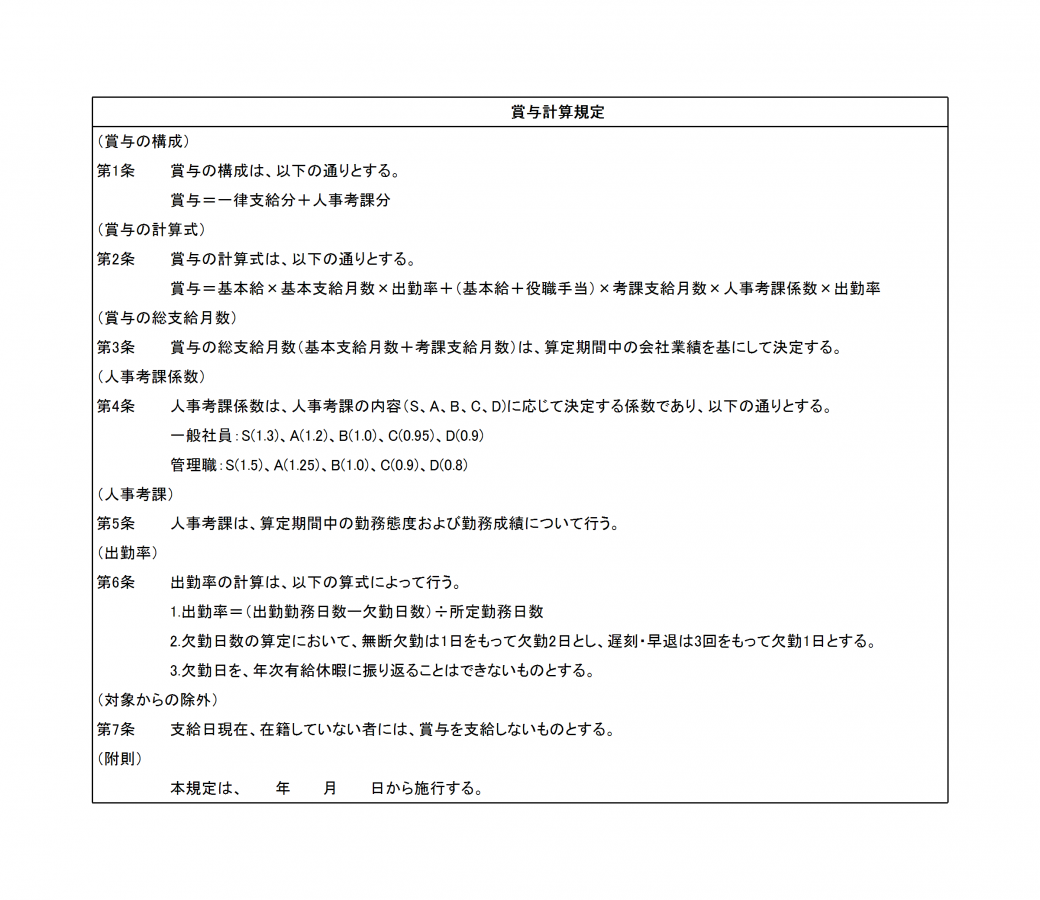

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。

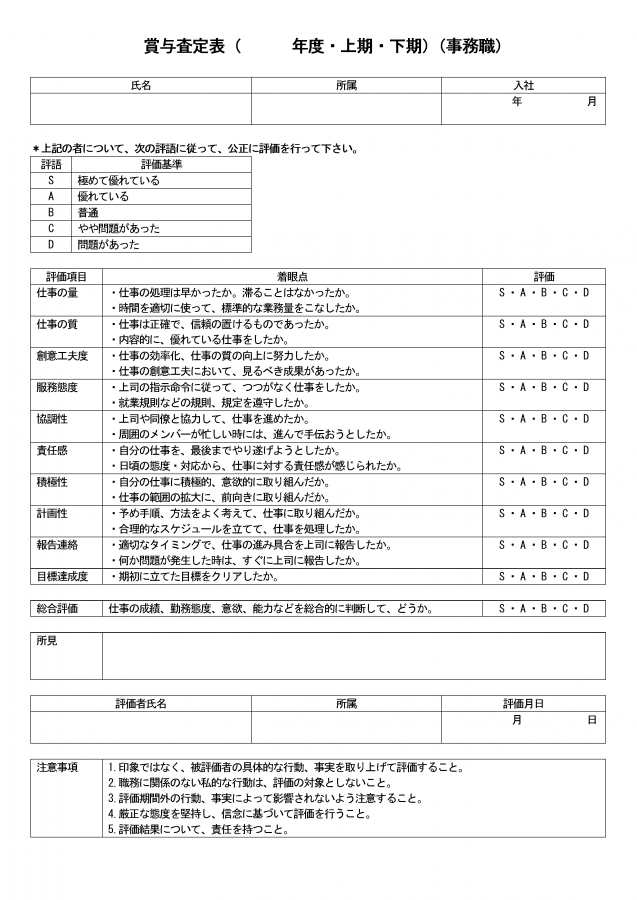

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。

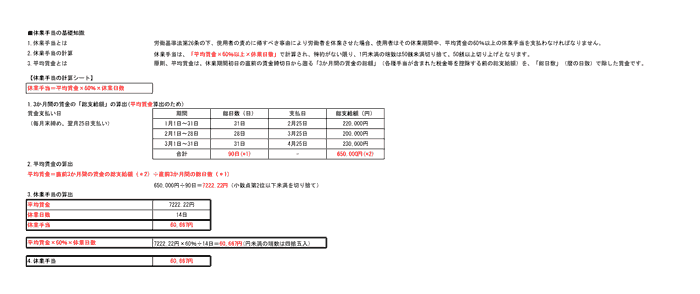

休業手当の計算シート

休業手当の計算例を示したシートです。

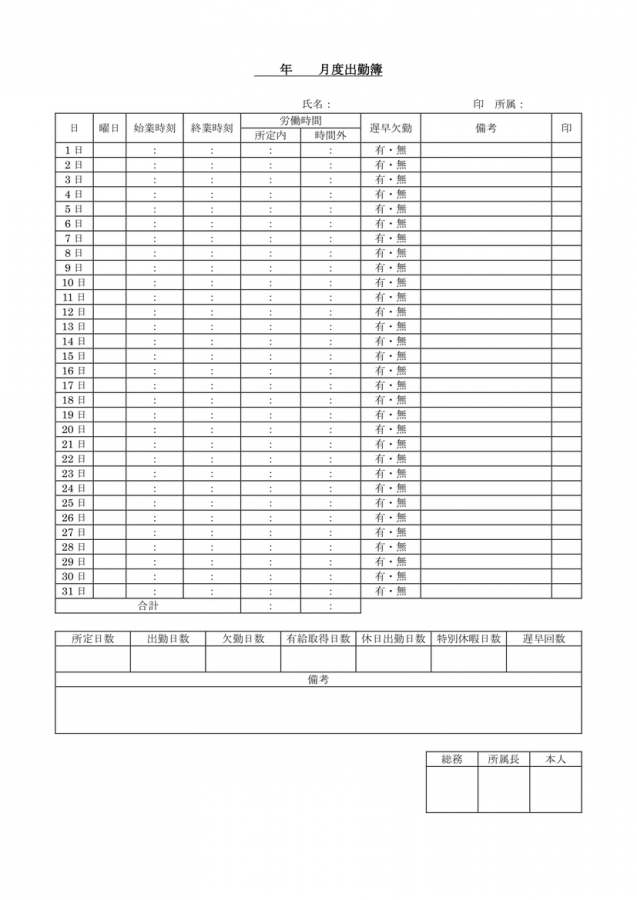

出勤簿

是非ご利用ください。