所得税の計算方法について、式に沿って基礎から解説

給与収入や事業収入など、所得が生じた際は所得税の課税対象となります。

1. 所得税額の計算方法

所得税額は、次の計算式によって求められます。

この計算式は所得税の仕組みを大まかに表したものですが、計算方法を理解する上で役に立ちます。上記に沿って解説していきます。

収入-必要経費の計算

まずは「課税の対象となる所得」の部分である収入-必要経費の計算について解説します。課税の対象となる所得は合計で10種類あります。どの課税所得に該当するのか、あらかじめ把握しておくことが重要です。それぞれの所得で個別に「収入-必要経費」の計算が行われます。

| 所得名 | 詳細内容 |

| 利子所得 | 預貯金や公社債の利子、合同運用信託、公社債投資信託などの配当などで得た所得 |

| 配当所得 | 株主配当などで得た所得 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業など、自営業で得た所得 |

| 不動産所得 | 土地や建物などの不動産の貸し付けで得た所得 |

| 給与所得 | 勤務先から受ける給料、賞与などの所得 |

| 退職所得 | 退職により勤務先から支給された手当などの所得 |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡したりすることによって得た所得 |

| 譲渡所得 | 土地、建物、株式、ゴルフ会員権などの資産の譲渡によって得た所得 |

| 一時所得 | 懸賞や福引の賞金、競馬や競輪の返戻金、生命保険の解約金などの所得 |

| 雑所得 | 公的年金や副業などで得た所得 |

所得控除の計算

収入-必要経費の部分を計算した後に、所得控除を引きます。所得控除は下記の一覧のように、合計で15種類あります。

| 所得控除の種類 | 内容 |

| 雑損控除 | 災害または盗難・横領などによって資産の損害を受けた場合に適用される控除 |

| 医療費控除 | 1年間で自己または生計を共にする配偶者・親族のために支払った医療費が、一定額を超えた場合に適用される控除 |

| 社会保険料控除 | 自己または生計を共にする配偶者・親族の負担すべき社会保険料を支払った場合に適用される控除 |

| 小規模企業共済等掛金控除 | 小規模企業共済法に規定された、共済契約に基づく掛け金を支払った場合に適用される控除 |

| 生命保険料控除 | 生命保険料、介護医療保険料および個人年金保険料を支払った場合に適用される控除 |

| 地震保険料控除 | 特定の損害保険契約などにおいて地震など損害部分の保険料、または掛け金を支払った場合に適用される控除 |

| 寄付金控除 | 国や地方公共団体などに特定寄付金を支出した場合に適用される控除(ふるさと納税も寄付金控除の一種) |

| 障害者控除 | 納税者自身、同一生計配偶者あるいは扶養親族が障がい者に該当する場合に適用される控除 |

| 寡婦控除 | 寡婦(離婚、死別など)に該当する場合に受けられる控除 |

| ひとり親控除 | 納税者が一人親である場合に適用される控除 |

| 勤労学生控除 | 納税者自身が勤労学生である場合に適用される控除 |

| 配偶者控除 | 納税者に所得税法上の控除対象配偶者がいる場合に適用される控除 |

| 配偶者特別控除 | 配偶者控除が受けられない場合に、配偶者の所得金額に応じて適用される控除 |

| 扶養控除 | 納税者に所得税法上の控除対象扶養親族がいる場合に適用される控除 |

| 基礎控除 | 確定申告や年末調整で、所得が2,500万円以下であれば誰でも総所得額から差し引くことができる控除 |

税率の確認と計算

収入-必要経費-所得控除によって「課税所得」を計算した後に税率をかけます。所得税の税率は、課税所得額によって課税率が変動する「累進課税方式」が採用されています。5%〜45%の7段階に区分されており、各区分の税率は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 42万7,500円 |

| 695万円を超え900万円以下 | 23% | 63万6,000円 |

| 900万円を超え1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

例:例えば「課税される所得金額」が7,000,000円の場合には、求める税額は次のようになります。

7,000,000円×0.23 - 636,000円= 974,000円

(国税庁サイトより引用)

税額控除の計算

課税所得額に税率を乗じて算出した所得税額から、一定の金額を直接差し引くことができる控除「税額控除」を反映します。税額控除には約23種類あります。以下にいくつかの例を記載します。

- 配当控除

- 分配時調整外国税相当額控除

- 外国税額控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 住宅借入金等特別控除

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅新築等特別税額控除

- 【参考】

- No.1200 税額控除|国税庁

以上のプロセスを経て、所得税額が算出されます。

2. 復興特別所得税とは

「復興特別所得税」とは、東日本大震災による被災地の復興財源確保のためにつくられた税金のことです。平成25年(2013年)から令和19年(2037年)までの期間において、納税者は所得税と併せて復興特別所得税の納税が義務付けられています。税額は、以下の計算で求められます。

※基準所得税額とは、所得税額に災害減免額を反映した税額のことです。災害で損害を受けたとき、一定の要件を満たすと災害減免額が適用されます。

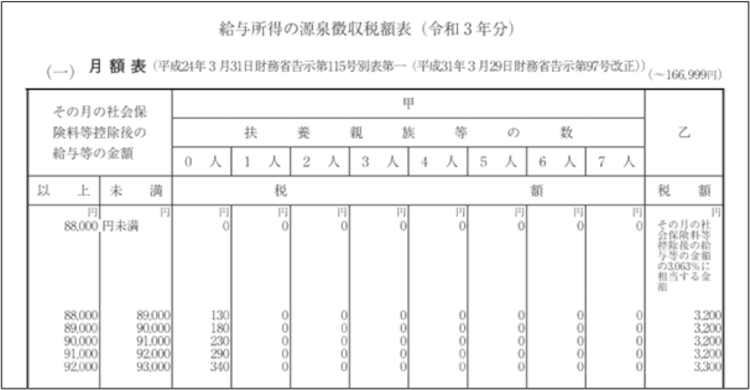

3. 給与所得の源泉所得税の計算方法

サラリーマンなど会社員の場合は、毎月の給与から源泉徴収が行われ、年末調整によって調整されます。給与所得から源泉徴収を行う際は、毎年国税庁が公表する「給与所得の源泉徴収税額表」を用いて算出します。

※納税者本人が寡婦・一人親・勤労学生・障がい者に該当する場合や、扶養親族が障がい者に該当する場合には、扶養親族などの数の算定方法が異なります。

給与所得の源泉徴収税額表とは

源泉徴収税額表は毎年国税庁が公表しており、源泉徴収の際に使用されます。

源泉徴収税額表には、以下の3種類があります。

- 月額表:月払い、半月払いなどの給与計算で用いられる

- 日額表:日払いや週払いの給与計算で用いられる

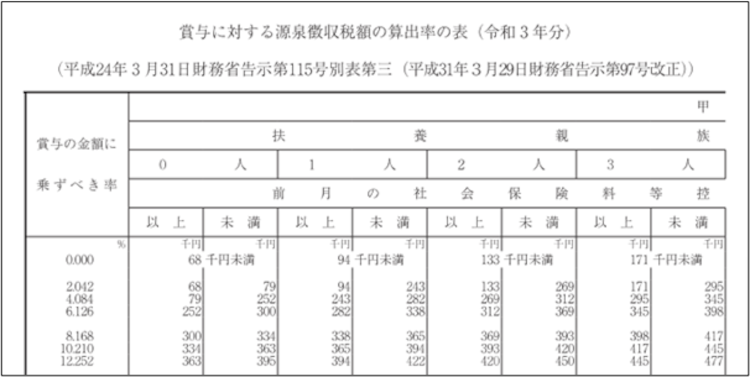

- 賞与に対する源泉徴収税額の算出率の表:賞与支給に対応している

また、源泉徴収税額表は甲欄・乙欄と分かれていますが、「給与所得者の扶養控除等申告書」を提出している従業員には「甲欄」、提出していない従業員には「乙欄」を使用して税額を算出します。

賞与の源泉所得税の計算方法

賞与とは、定期の給与とは別に支払われる給与のことで、具体的には賞与・ボーナス・年末手当・期末手当などの名目で支給されます。

賞与の源泉所得税の計算は、源泉徴収税額表の「賞与に対する源泉徴収税額の算出率の表」を用います。こちらも給与所得の計算と同様に「給与所得者の扶養控除等申告書」を提出している従業員には「甲欄」、提出していない従業員には「乙欄」を使用して税額を算出します。

賞与の源泉所得税は、通常の場合は以下の流れで算出します。

- 前月の給与から社会保険料などを差し引く

- 上記の金額と扶養親族などの数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて税率(賞与の金額に乗ずべき率)を求める

- (賞与から社会保険料などを差し引いた金額)×上記2の税率

1~3の手順で算出した金額が、賞与から源泉徴収する税額となります。

また、前月の給与額(社会保険料など控除後)の10倍を超える賞与を支払う場合は、月額表を用いた計算式で算出する必要があります。

人事のQ&Aの関連相談

借上社宅制度と月の所得税額について

いつも大変参考にさせてもらっております。

人事担当ではございませんが、自社の制度に関し疑問があり、会社への相談前に確認をしたいため、ご相談をさせて下さい。

借上げ社宅社宅制度活用時の家賃扱いについて...

- RSさん

- 東京都 / 住宅・インテリア(従業員数 501~1000人)

賞与の所得税

こんにちは

賞与の所得税についてですが、前月の給与によって税率が変わるということと、計算方法も知っています。

また、賞与が前月給与の10倍相当以上の場合は計算方法が異なることも知っています。

ただ、「...

- みかんりんごさん

- 石川県 / 販売・小売(従業員数 501~1000人)

- 1