食事の供与の賃金性について

いつも拝見し、参考させていただいております。

標記の件についてお教え下さい。

昭和22年12月9日基発452号にて、実物給与については「労働者から代金を徴収するものは、原則として賃金ではないが、その徴収金額が実際費用の3分の1以下であるときは、徴収金額と実際費用の3分の1との差額部分については賃金とみなす」とあります。

一方、昭和30年10月10日基発644号では「食事の供与は、その支給のための代金を徴収すると否とを問わず、次の各号の条件を満たす限り、原則として、賃金として取り扱わず福利厚生として取り扱うこと」とあります。

基発644号が後から出されていることからも、通達内の条件を満たしていれば、食事の供与については、労働者から徴収する代金が実際費用の3分の1以下だとしても、賃金ではなく福利厚生にあたると考えますが、いかがでしょうか?

様々な書籍やネット情報を集めたところ、上記の2通達の両方を解釈し、最終的には徴収額が3分の1以下であるときは、差額を賃金として扱う、といった解釈が多くありましたが、食事の供与に関しては基発644号だけで取扱いが決まるように考えます。

ご教示のほど,よろしくお願い申し上げます。

投稿日:2019/06/05 21:24 ID:QA-0084855

- lancer3119さん

- 兵庫県/情報処理・ソフトウェア(企業規模 11~30人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

申し訳ございません。

この相談への回答はありませんでした。

問題が解決していない方はこちら

-

入社時の賃金計算について 弊社では、当月分の賃金を毎月15... [2008/03/05]

-

割増賃金の除外賃金 割増賃金の基本となる賃金からは除... [2006/10/11]

-

管理監督者の休日出勤における賃金 年俸制の管理監督者の賃金の考え方... [2011/05/23]

-

賃金テーブル 同一労働同一賃金に関する賃金テー... [2020/01/20]

-

平均賃金について いつも利用させていただいておりま... [2013/08/09]

-

賃金減給 アルバイトで不正を行ったものがお... [2006/06/05]

-

パートタイマーの有給休暇の賃金 弊社ではこれまで、1日6時間、1... [2013/12/19]

-

11月に源泉徴収 ほかにも別の場所で給与を得ている... [2017/11/03]

-

賃金激変緩和措置中の組合費 今年度賃金制度の改定があり、新賃... [2019/06/13]

-

半日有休で遅刻し、半日勤務に満たない場合の対応 以下、ご質問です。よろしくお願い... [2018/01/08]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

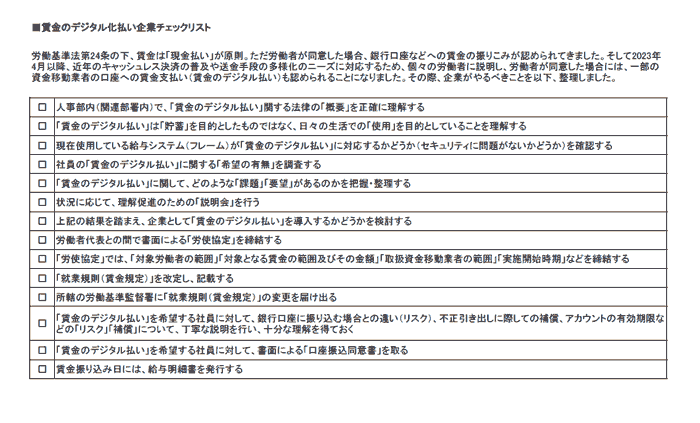

賃金のデジタル払いチェックリスト

賃金のデジタル払いに関して理解・整理するためのチェックするためのリストです。

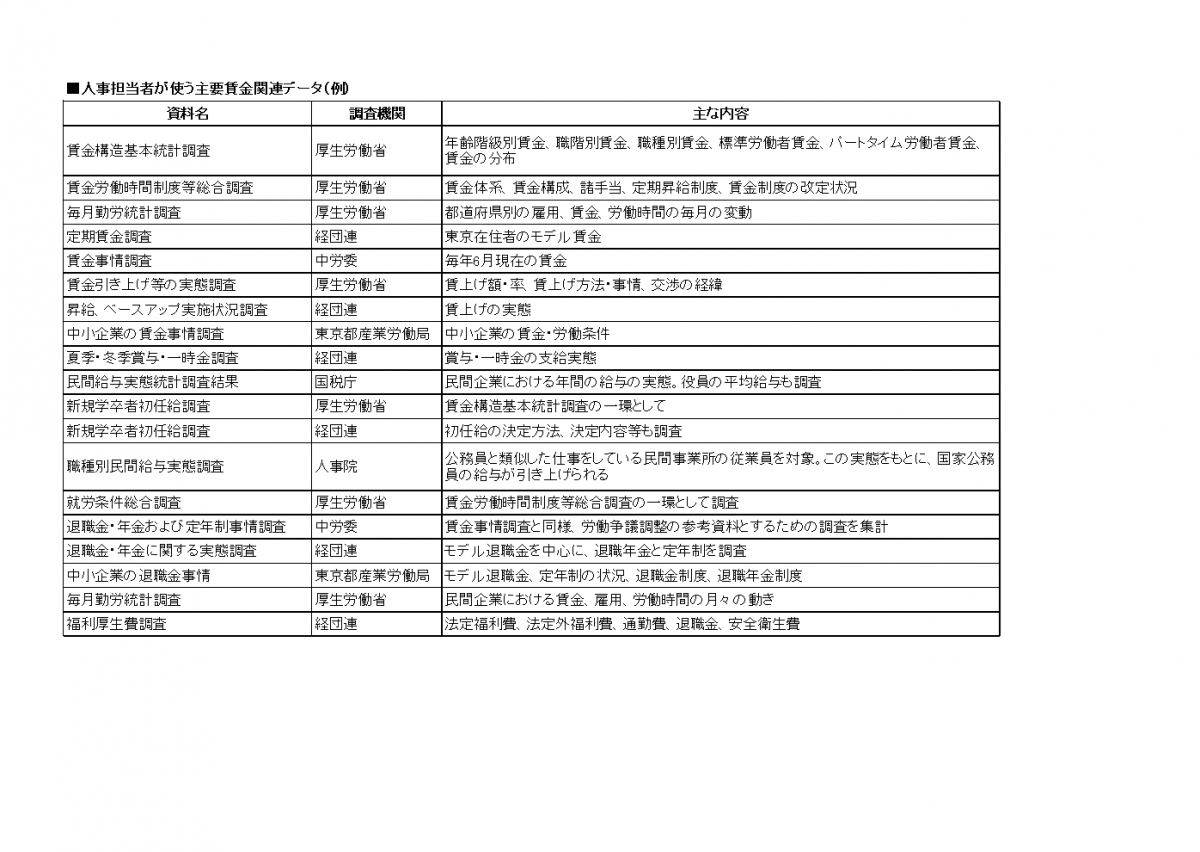

人事担当者が使う主要賃金関連データ

人事担当者が使う主要賃金関連データのリストです。

賃金制度や賃金テーブルの策定や見直しの際は、社会全体の賃金相場を把握し、反映することが不可欠です。

ここでは知っておくべき各省庁や団体が発表してる賃金調査をまとめました。

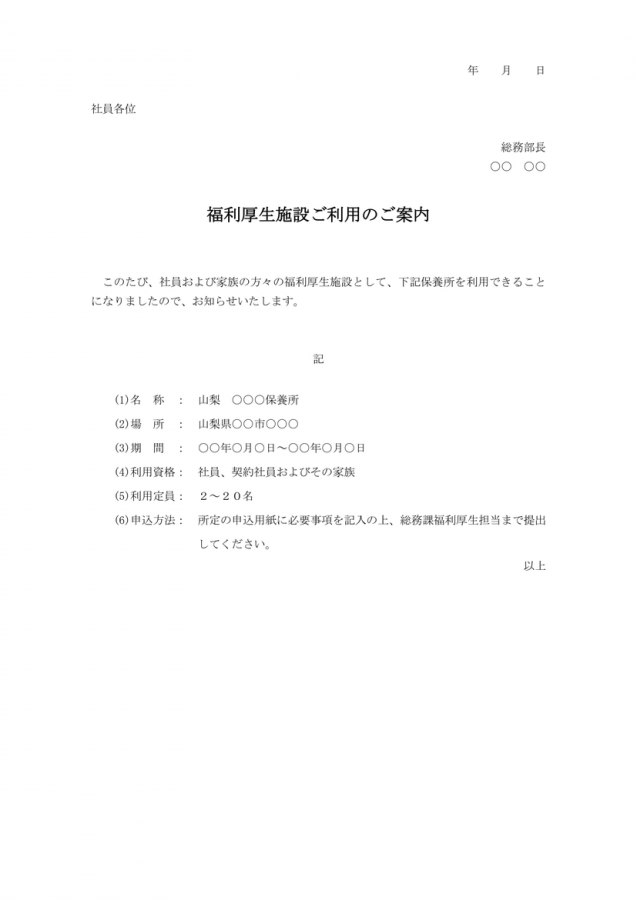

福利厚生施設ご利用のご案内

福利厚生施設の利用について、社内にお知らせする案内文の文例です。導入した福利厚生の利用促進にご利用ください。

賃金テーブル例(職能等級制度)

職能等級制度を用いた時の賃金テーブル例です。改訂の際の参考資料としてお使いください。