業績賞与のマイナス査定者に対する給与控除

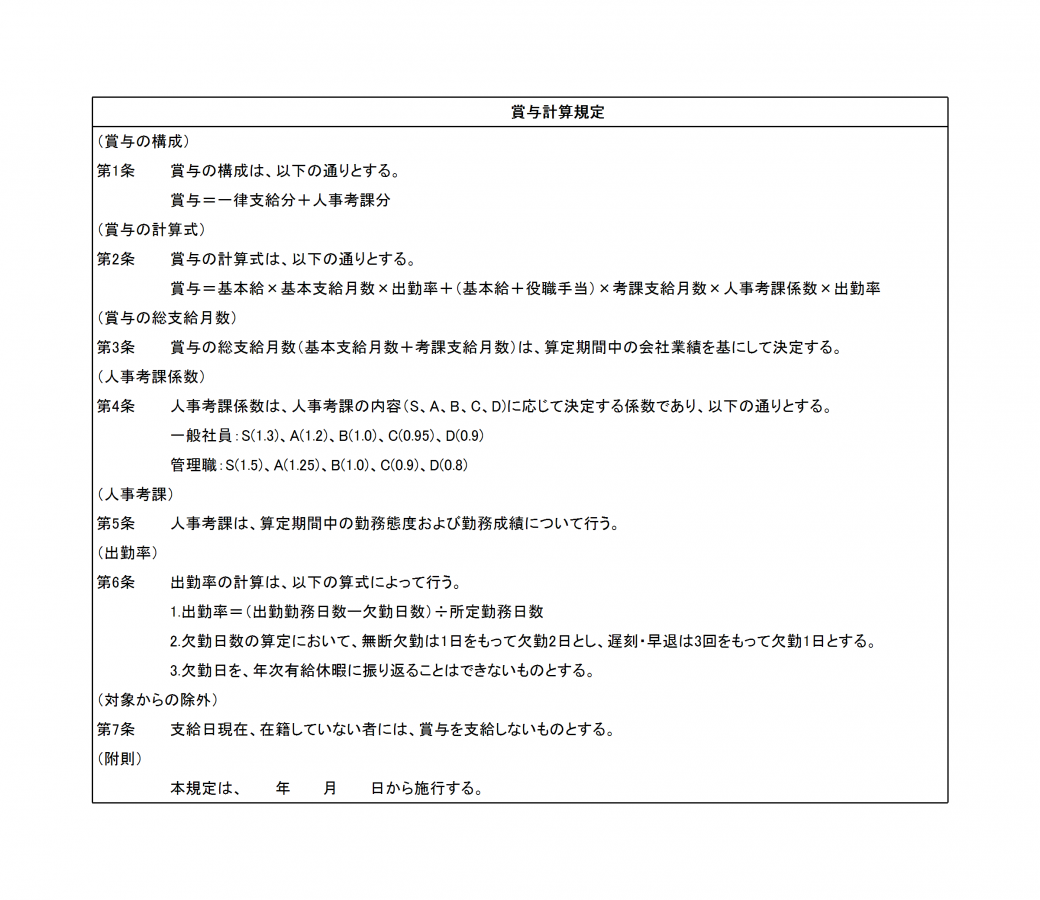

決算内容に応じて支給する賞与は、会社業績分・部門業績分・個人業績分の3要素の合計金額となります。そのうち個人業績分は考課結果により支給率(○○ヶ月分)が決まるのですが、考課段階の中にマイナスの支給率(-0.3ヶ月、-0.9ヶ月)が設定されています。これが適用された社員で、会社業績分と部門業績分を加えてもマイナス支給となってしまう場合、このマイナス金額を月例給与または定例賞与(夏・冬)で控除(金額によっては分割控除)しても問題ないのでしょうか。つまり業績が悪い社員は支給ゼロではなく、会社に返金する形というのは法的・道義的に問題はないのでしょうか。教えてください。ちなみにマイナスの考課率等業績賞与に関する規定は存在し、過去社員に周知はしています。

投稿日:2007/02/13 14:14 ID:QA-0007537

- JINJIROUさん

- 東京都/建設・設備・プラント(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 関野 吉記

- 代表取締役社長

業績賞与のマイナス査定者に対する給与控除について

投稿させて頂きます。

業績評価自体はどのような形であっても、公序良俗・最低賃金・従業員の生活を脅かす賃金低下の内、3つのいづれにも当てはまらなければ、評価による賃金反映の方法は自由と考えられております。

但し、評価~賃金反映の方法・時期が明確であり、かつ従業員への周知が必要です。

(周知されていなければ無効になる恐れがあります。)

また、給与を会社へ返還させるということは、その分だけ、従業員への所得税負担が増加し、かつ、社会保険料の算定基礎・月変などにも従業員側に不利益な取扱いとなり、処理として不適切を指摘される恐れがあります。(また返還された給与に関しても、企業税務処理上、処理は困難であると思います。)

まずは、業績を正当に評価できるシステム作りをすることで、御社の礎をしっかり築くことで、マイナス査定へのリスク管理を行ってゆくことをお勧めします。

ご参考にしていただければ幸いです。

投稿日:2007/02/13 17:18 ID:QA-0007543

相談者より

投稿日:2007/02/13 17:18 ID:QA-0033038参考になった

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

賞与の「マイナス支給」についてですが、結論から申しますと、「マイナス」の場合でも「ゼロ支給」にすべきといえます。

違法行為となる直接の根拠条文は無いように思いますが、支給されるべき賃金を業績評価が悪いことで返還させる(※「会社による返金要求の理由付け」としてはこう考えるしか他ないでしょう)というのは、社会通念上も合理的な行為とは到底言い難く、労働基準法による労働者保護の主旨にも反するといえます。

成績不良等による減給自体も就業規則等に根拠が必要でむやみには出来ませんが、「返金」となれば尚の事明白な根拠が必要であり、まして不当利得でもないお金を会社が返金要求するというのは非常に問題の多い行為といえるでしょう。

なお月例給与や対象外の賞与から控除するのも、労基法の認める範囲内での「制裁による減給」に限られるものですし、本件のような「査定」に基く場合には賃金全額払いの原則にも反しますので回避すべきです。

投稿日:2007/02/14 00:09 ID:QA-0007547

相談者より

投稿日:2007/02/14 00:09 ID:QA-0033040大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

1人だけ賞与支給 当方、従業員が10人未満の小さな... [2011/05/24]

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)... [2011/05/23]

-

賞与に関する就業規則について 賞与に関する就業規則についてご相... [2021/07/02]

-

決算賞与廃止について 弊社の規定では「4月に業績によ... [2018/11/15]

-

賞与の支給回数 賞与の件でおしえていただきたい... [2017/02/10]

-

賞与の支給月変更に関して さて、賞与の支給月変更を検討して... [2008/12/19]

-

嘱託社員の賞与について 現在、嘱託社員契約している方がい... [2014/10/09]

-

賞与について コロナの影響もあり業績が悪化して... [2020/06/14]

-

育児休業社員の賞与について 賞与査定期間がすべて育児休業で欠... [2006/05/26]

-

賞与の方が良いか?月給の方が良いか? 現在、月給と賞与を年間2回払って... [2020/02/26]

お気軽にご利用ください。

社労士などの専門家がお答えします。