旅費規程の見直しー 日当か、食費精算か

初めて投稿させて頂きます。

弊社では現在旅費規程の見直しを行っております。

弊社はグローバル企業ということもあり、今まではそれぞれの国でバラバラであった旅費規程の運用をグループで統一しようという動きにあります。

その中で問題になっているのが日当です。

調査によれば一部の国では日当として旅費精算をすると課税対象になるとのことで、「日当」とグローバル統一ルールとして採用するのは難しいのではという結論に至りました。

とはいえ、食費の実費精算にすると確認の手間が増え、工数増加に繋がるのではと懸念しています。

下記がまとめです。

<日当のメリット>

1.確認が容易。領収書の提出等が不要。

2.食費だけでなく、出張に伴う諸費用(出張の際に購入が必要なアメニティ等)もカバーできる

<日当のデメリット>

1.グローバルで統一ルールとして持つことが出来ない

2.不要な経費の支払に繋がっている(日当分使わなくても支払うため)

<食費実費精算のメリット>

1.食費にかかった分のみ精算するのでコスト削減に繋がる

2.グローバル統一ルールとして提案できるので国間の不公平さがなくなる

<食費実費精算のデメリット>

1.確認にかかる時間の増加=人件費の増加に繋がる可能性がある

他のグローバル企業ではどのような運用をされているのか、お知恵を貸して頂けたらと思い投稿させて頂きました。宜しくお願い致します。

投稿日:2015/06/22 11:08 ID:QA-0062774

- GlobalHRさん

- 東京都/繊維製品・アパレル・服飾(企業規模 10001人以上)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件に関しましては、企業運営のポリシーによりますので、企業内で十分検討の上決定されるべき事柄といえます。企業毎に諸事情も異なりますので、他社の制度を模倣される事は避けるべきといえるでしょう。

その上で申し上げますと、国によって法律その他の諸事情が異なるのは不可避ですので、こうした細かい給付事項までグローバル統一されるのは実態にそぐわず、そこまで公平性を追求される必要性はないのではというのが私共の見解になります。各国の法人毎に各国内法や慣習等に合わせて決められるのが妥当と考えますが、これもまた一私見に過ぎない件ご理解下さい。

投稿日:2015/06/22 12:06 ID:QA-0062775

相談者より

確かに習慣や出張時の期待する会社からの保障の度合いは国によって違うかもしれません。

全てを統一するというのは難しいということですね・・・。

投稿日:2015/06/23 09:32 ID:QA-0062780参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

ビジネス上とリーガル上の利便性が一致する限り、定額支給が実際的

▼ 出張日当に関しては、 定額で支給されることが多いのですが、 その本質を理解すれば、 誤解も解けやすいと思います。 その本質は、 次の通り整理できます。

① 《 出張日当 》 は、 実務的煩雑さを避けるため 「 領収書不要の 《 定額支給 》 」 とされている場合が殆どですが、 その本質は実費支弁です。 従って、 税法上、 営業費として損金扱い ( 非課税 ) とされているのであって、 給与所得ではありません ( 実費弁償的な日当は、 労働対価ではないので、 労働保険料等の算定基礎には算入しない )。

② 出張日当の中身は、 出張に伴い発生する小口の諸雑費とされていますが、 その殆どは、 出張しなくても個人が支出するもの ( 例えば、 昼食代、 新聞、 週刊誌 ) なので、 本来支給不要という議論も根強く存在しています。 支給する場合でも、 妥当性を欠くような多額な日当は、 当然、 給与所得として課税対象になります。

▼ 日当は、米国では、《 Dairy Allowannce 》 というよりも、 ラテン語の 《 Per Diem》 = By The Day という方が日常的に使われています。 今の相場は、US$20 ~ 30といった処で、 日本での ¥1.5K~2Kと大差ないと思います。 それは、 領収書なしで済ますビジネス上の利便性と、 旅費規定をチェックすれば非課税でも大過なしとするリーガル ( 税法 ) 上の判断が一致するからです。

▼ 依って、 実態と定額間に大差がなければ、 「 看做し実費 」 として定額支給するのが、 合法的、 且つ、 実務的だと思います。 但し、 何か、 避けがたい状況により、 定額を大きく上回る支出が必要な場合は、 その理由と証憑書類の提出を義務付けておくのが賢明です。

投稿日:2015/06/22 13:12 ID:QA-0062776

相談者より

大変参考になりました。詳しくご説明頂き有難うございます。日当が非課税の国でも金額によっては課税対象となりうることなど、大変勉強になりました。

投稿日:2015/06/23 09:33 ID:QA-0062781大変参考になった

プロフェッショナルからの回答

グローバルポリシー

あくまで一義的に御社が判断されるべきことで、あまり他社の状況は無用な混乱を招くので避けるべきと思います。ご提示の定額日当は論理的で何より一般的にコストコンシャスなグローバル企業では理解を得られるように感じます。逆に「国間の不公平」という感覚は、真のグローバル環境では顧みられないことが多いと思います。国によって税や習俗・慣習が異なるのは当然で、本部の一本化をごり押しして失敗した例が過去に多数あるからです。ご提案をそのまま上層部に上げ、グローバル本部にも上程していただき、決済を取るよう、正攻法が良いと思います。

投稿日:2015/06/22 22:38 ID:QA-0062779

相談者より

弊社は日本に本部を構える企業ですが、ヨーロッパ、北米、アジア圏の国々10数カ国から部署の代表や各現地法人の長が一同に日本に集まる機会が頻繁にあります。その際に、同じ日本に出張に来ているのに自分の所属する会社(国)によってカバーされるものが違う、という現状があり、不公平感を感じている従業員がいます。

それを以っての経費精算ルール一本化だったのですが、他の企業でこういった問題をどう回避されていらっしゃるのかが疑問です・・・。例え国によって価値観は違えど、同じ地に出張にきていれば比較してしまうのは当然のように思えるのですが・・・

投稿日:2015/06/23 09:39 ID:QA-0062783参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

出張日当について 当社では、規程に基づき日帰り出張... [2023/01/31]

-

役員の日当について 役員の出張手当(日当)を定額1万... [2018/09/14]

-

休日出張の日当について 弊社では、休日の出張に対して、日... [2006/02/14]

-

長期出張時の日当は課税対象になるか 当社では出張時に宿泊費とは別に日... [2007/02/15]

-

出張時の出張旅費精算について 弊社では、通常就業する場所以外に... [2024/02/19]

-

休日出張(移動のみ)における日当について 弊社の規程上、出張中の休日は就業... [2024/01/16]

-

単身赴任者に支給する帰省旅費の課税の有無について 以下教えていただけますでしょうか... [2009/10/20]

-

国内出張について 現在、国内出張旅費規程の見直しを... [2008/08/07]

-

国内出張の宿泊費・日当 現在職員一律、宿泊費上限8000... [2005/06/15]

-

国内出張時における日当計算について 当社では出張時の日当計算は、通勤... [2005/10/04]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

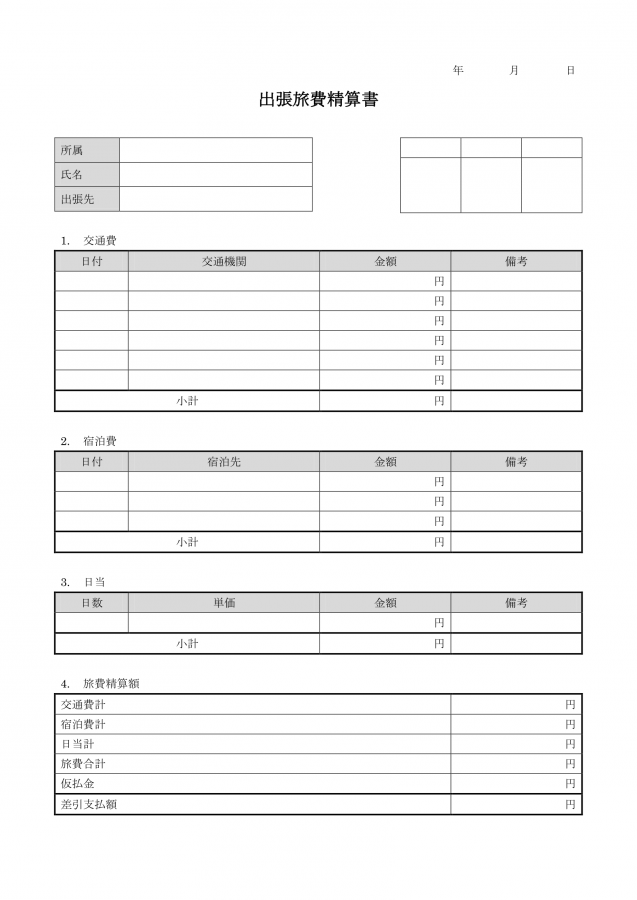

出張旅費精算書

経理に提出する「出張旅費精算書」のフォーマットです。貴社のルールに合わせ、適宜変更してご利用ください。

交通費精算書(見本4)

Excel形式の交通費精算書です。

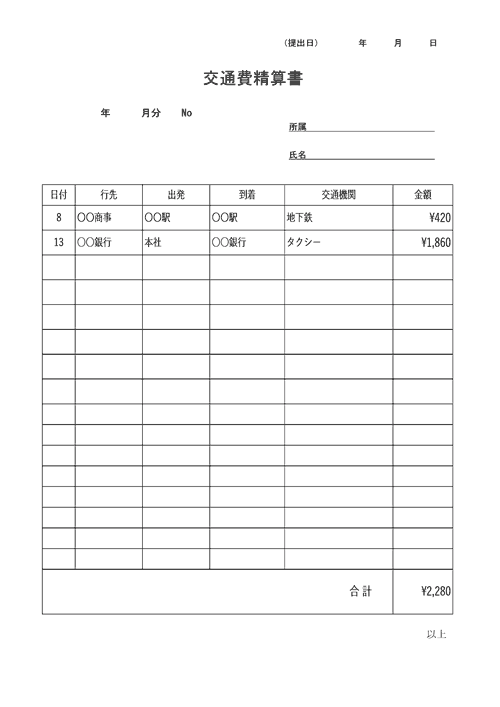

交通費精算書(見本2)

Word形式の交通費精算書です。

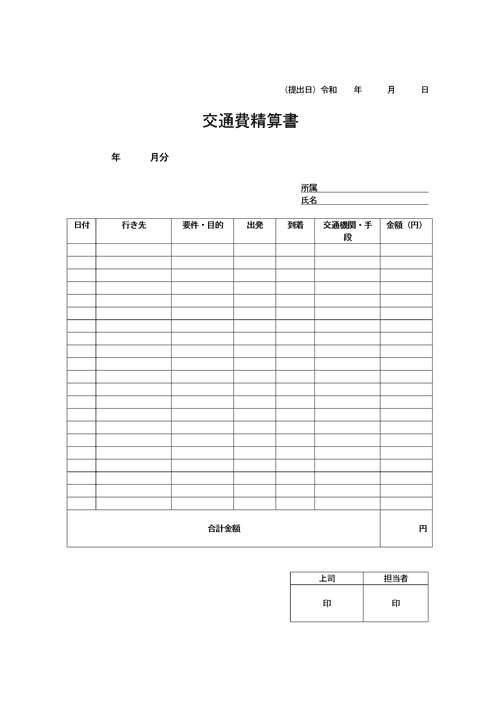

交通費精算書(見本6)

Excel形式、チェックボックスつきの交通費精算書です。