源泉所得税の取扱いについて

源泉徴収の対象となる経済的利益について質問いたします。

社員もしくは役員を対象にした懇親食事会(年1~2回)を行った場合の費用は源泉の対象にするのでしょうか。

例えば、

①「役員のみ」、「特定の社員のみ」を対象の場合と全社員が対象の場合。

②役員、社員とも人によって参加回数が異なる場合。

③「役員および特定の社員」を対象にした場合で、不参加を申し出にくい

状況の場合。

④その他、源泉の対象となる場合とならない場合との判断の基準等が

ございましたら教えてください。

以上よろしくご教授願います。

投稿日:2006/06/22 14:26 ID:QA-0005149

- *****さん

- 大阪府/化学(企業規模 501~1000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

源泉所得税の取扱いについて(会議費)

■これは、社内懇親会と称する会合に対して<会社>が支出する費用が損金として認められる(会議費として非課税)か、認められない(交際費として課税対象)かの問題で、源泉徴収が必要となる社員への支払給与の問題ではありません。

■会議費とは、会社が社内または社外の関係者を対象に開催する事業計画または業務の遂行に関する検討や情報交換などのための会合に要する費用をいいます。

■会議に際し、社内または通常の会議を行う場所において、通常供与される昼食の程度を超えない飲食物などの接待に要する費用は、原則として「会議に関連して、茶菓・弁当その他これらに類する飲食物を供与するために通常要する費用」として会議費に該当するものとされています。

■ご質問の①~③は、会議ないし懇親会の趣旨に基づく出席対象者の区分とお見受けします。「不参加を申し出にくい状況」というのは別の問題だと思います。

投稿日:2006/06/24 15:09 ID:QA-0005172

相談者より

投稿日:2006/06/24 15:09 ID:QA-0032160参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

出向者である役員の労働保険について 役員で在籍出向している者が数名い... [2006/07/24]

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

従業員に役員は含まれるか はじめて、投稿します。よろしくお... [2008/05/08]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

役員傷害保険加入について 弊社常勤役員は役員傷害保険に加入... [2020/04/15]

-

役員の降格 降格により役員が社員に戻る場合、... [2015/01/30]

-

兼務役員が従業員に戻る場合の雇用保険について 弊社の兼務役員がこの度、役員とし... [2014/06/06]

-

執行役員に対する給与の経理処理 上記の件について 役員に対する給... [2006/09/15]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

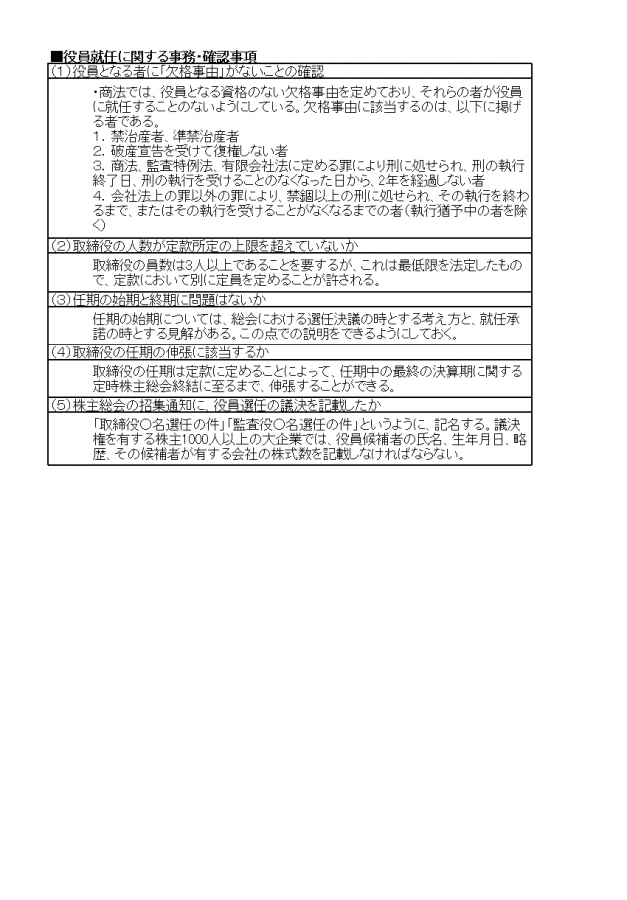

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。

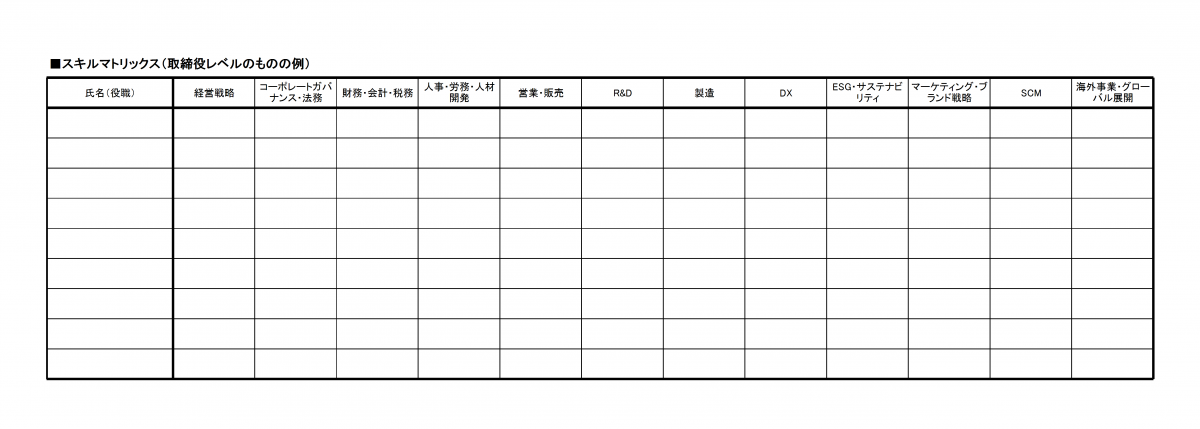

スキルマトリックス(取締役レベルのものの例)

企業の役員がどのようなスキルを持っているか示すための表です。2021年のコーポレートガバナンス・コードの改訂から、取締役会の知識・経験・能力の状況について開示が求められており、スキルマトリックスは開示形式の一つです。