海外赴任者の税金につきまして

お世話になっております。

海外赴任者の税金に関して、ご相談させて頂きたいと思います。

1年以上の海外赴任者につきましては、『みなし所得税』と『みなし社会保険料』で

計算を行っておりますが、この度4ヶ月限定の赴任者が発生致しました。

上記の場合、非居住者には該当しないと思いますが、国内勤務と同様に

所得税や社会保険料を控除して宜しいのでしょうか。

逆に社会保険料については、みなし社会保険料で計算しても宜しいのでしょうか。

大変お手数をお掛け致しますが、ご教授頂ければ幸いです。

何卒宜しくお願い申し上げます。

投稿日:2012/01/24 15:35 ID:QA-0047844

- *****さん

- 東京都/不動産(企業規模 5001~10000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

海外出張勤務として処するのが適切

やや長期気味ですが、4カ月限定の海外における業務であれば、海外出張として勤務させるのが適切と思われます。その際は、雇用関係、指揮命令系統、いずれも国内勤務と変わらないので、特別の処理は不要です。最初から、4カ月と分っている短期間、非居住者とする実務的意義は見出せないと思います。

投稿日:2012/01/24 21:22 ID:QA-0047846

相談者より

ご回答ありがとうございました。

赴任先が関連会社になる為、再検討致します。

投稿日:2012/01/27 10:18 ID:QA-0047901参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

赴任手当 当社は赴任する者には、赴任旅費と... [2012/05/01]

-

単身赴任者の赴任先住居について 表題の件、お願い致します。やむを... [2008/12/09]

-

赴任支度金への所得税の課税について 弊社では、転居を伴う異動時に赴任... [2006/05/31]

-

海外赴任時の辞令について はじめまして。いつも興味深く拝見... [2006/12/19]

-

海外駐在員 帰任における月における所得税、社会保険について 海外駐在員が日本へ帰任いたします... [2007/06/27]

-

留学生の社会保険 留学生は、週28時間以上の労働は... [2007/06/27]

-

役職者の社会保険について 取締役が1社以上の会社で取締役を... [2013/06/13]

-

社会保険・給与計算実務セミナー 5月下旬以降に、東京にて社会保険... [2007/04/27]

-

社会保険料を会社が肩代わりした場合について 本日は、社会保険料を会社が肩代わ... [2021/05/10]

-

海外赴任者の健康診断 [2022/03/31]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

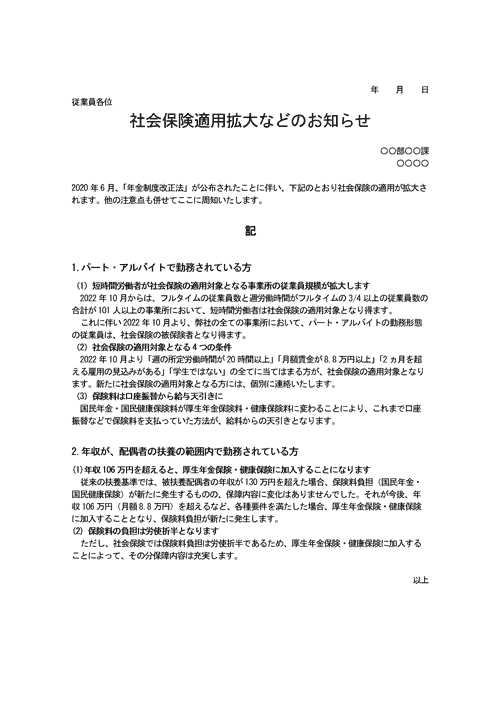

社会保険適用拡大の事前告知

2022年10月から順次行われる社会保険の適用拡大について社内に周知するための文例です。

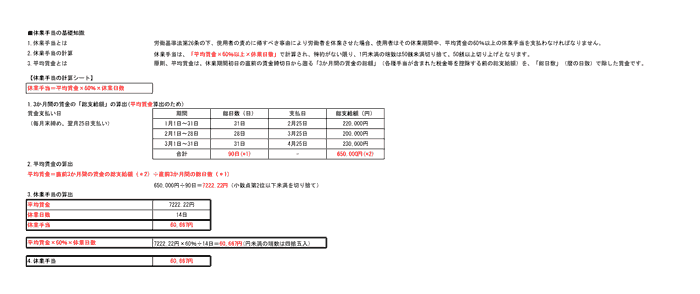

休業手当の計算シート

休業手当の計算例を示したシートです。

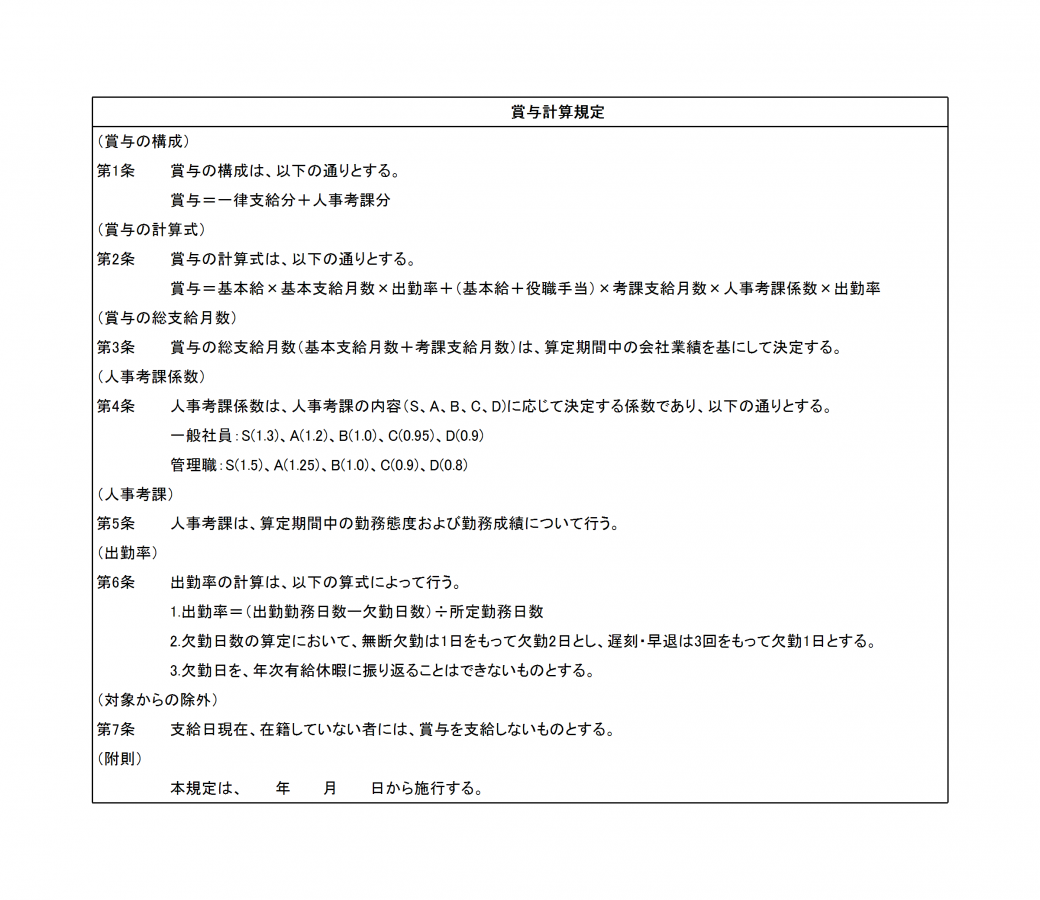

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。