管理職懇親会費の給与引き去りについて

管理職における「管理職懇親会」の会費を月例給与から引き去りをしようと思っています。

一般的には、給与からの各種引き去り(チェックオフ)については、過半数を超える組合の同意が必要ですが、組合とは相反する管理職の「管理職懇親会」については、組合側にとっては全く関係なく管理職のために同意する必然性もないわけですが、この場合は、管理職ひとりひとりの個別の同意をもらうことで、給与から管理職懇親会費の給与引き去りをしてよいものでしょうか?

投稿日:2010/07/02 16:29 ID:QA-0021438

- 人事部勉強中!さん

- 北海道/通信(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- この回答者の情報は非公開になりました

管理職懇親会費の給与引き去り

頻度や回数などを考慮すれば、都度集めてもいいのでしょうが、引き去りが必要なら、同意書をもらってはいかがでしょうか?

投稿日:2010/07/02 17:05 ID:QA-0021439

プロフェッショナルからの回答

賃金控除

毎月の賃金から控除するには、税金、社会保険料など法令で定めがある場合を除き労使協定の締結が必要です。具体的には「賃金控除に関する協定書」の控除できるものとして「管理職懇親会費」を記載(あるいは追加)して協定を締結してください。

△なお、この協定は労基署への届出義務はありません。

投稿日:2010/07/02 20:41 ID:QA-0021441

相談者より

ご回答ありがとうございます。つまり「管理職ひとりひとりの個別の同意をもらう」ことでは、たとえ対象者(控除される管理職自身)の全員の同意があったとしても過半数割れの個別同意にすぎないのでNGということで、対象者(管理職)とは関係ない過半数超えの組合員の集合である組合に対して、「賃金控除に関する協定書」の控除項目に「管理職懇親会費」を追加して協定を結ぶ必要があるという解釈でよろしいでしょうか?

投稿日:2010/07/02 21:13 ID:QA-0040545参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

管理職だけに特有のものを対象とする項目は無理

■ 労基法における 「 管理監督者 」 が、適用除外されているのは、第4章で定められいる労働時間、休憩及び休日に関する規定だけで、第3章でで定められいる賃金は含まれていません。

■ チェックオフは、第3章 ( 24条 ) で定められているので、賃金支払5原則は、「 管理監督者 」 にも、適用されることになります。

■ 然し、24条1項の後段の、労組との書面協定等によるチェックオフの効果が、「 管理監督者 」 に及ぶかどうかは、定かではありません。

■ 例えば、社宅家賃の徴収などは、管理職・非管理職に共通のチェックオフ対象としても妥当なものもあります。然し、管理職だけに特有のものを対象とするのは、協定等の趣旨にそぐわないと考えます。

■ 結論としては、「 全従業員に汎用的な項目に該当しないものは、天引きすることはできない 」 ということになります。手間はかかるでしょうが、個人別に徴収せざると得ないと考えます。

投稿日:2010/07/02 22:03 ID:QA-0021443

相談者より

投稿日:2010/07/02 22:03 ID:QA-0040546大変参考になった

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、賃金から何らかの費用等の控除を行うことは、労働基準法第24条の賃金全額払いの原則に反しますので通常は出来ません。

こうした控除が認められる為には、同条にも定めのある通り控除内容を定めた労使協定を締結することが必要になります。

仮に非組合員である管理職のみ対象の控除であったとしましても、労使協定の一方の当事者である過半数組合または過半数代表を計算する基礎となる労働者人数には管理職も含まれている点に注意しなければなりません。

従いまして、御社の組合が当該労働者人数の過半数を占める組合であれば、組合との間で労使協定の締結を行うことが必要となるものといえます。現実的に見れば、管理者の個別同意を得ていれば問題ないようにも思われますし、そうした取り扱いで労使間トラブルが発生するとはおよそ考え難いですが、法令を厳格に解すればやはり協定が要件とされていますので締結されるのが妥当といえるでしょう。

投稿日:2010/07/02 22:47 ID:QA-0021446

相談者より

ご回答ありがとうございます。「法令を厳格に解すれば協定が要件なので締結するのが妥当」との見解、了解しました。

投稿日:2010/07/06 15:11 ID:QA-0040549大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

管理職だけに特有のものを対象とする項目は無理・追記

■ 控除を認める 《 法的手続き 》 と 《 控除項目の妥当性・適格性 》 は別問題です。控除項目とするには、労基法の背骨の一部である、「 賃金全額払の原則 」 を曲げさせる明白な事理のある項目に限られます。

■ 具体的には、「 労使協定がある場合 」 でも、控除できるものは、社内購買代金、社宅、寮、その他の福利、厚生施設の費用、社内預金、組合費などが、対象です。「 管理職懇親会費用 」 には、適格性が欠けていると判断され、給与控除の対象としては、限りなく、違法に近い項目だと考えます。

投稿日:2010/07/03 14:10 ID:QA-0021449

相談者より

ご回答ありがとうございます。「 管理職懇親会費用 」は適格性が欠けていると判断され、給与控除の対象としては限りなく、違法に近い項目だと考える件、了解しました。費用徴収の効率性を考えると、限りなく違法に近くても「法的手続き論」上で合法であれば、組合のチェックオフ項目追加記載の合意が得られば実施したいのが本音であり悩ましい限りです。。。次回の組合交渉時にチェックオフ項目追加記載に対する組合側の意見を聞いて、また再検討するに現時点では留めたいと思います。ご回答どうもありがとうございました。

投稿日:2010/07/06 15:22 ID:QA-0040551大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

外国人就労者の管理について 本日は、外国人就労者の管理につい... [2010/07/22]

-

管理職比率について 当社は、管理職比率が20%に達し... [2008/04/23]

-

危機管理(リスク管理) 危機管理が叫ばれていますが、人事... [2007/05/28]

-

管理監督者の時間管理 当社における管理職者(管理監督者... [2007/03/08]

-

学校のマスター管理 高校、大学の学歴管理をしっかりマ... [2007/11/06]

-

管理職の深夜残業 管理職といえども、深夜残業を行っ... [2005/07/22]

-

管理監督者が死亡した場合の給与の件 会社の管理監督者として勤務してい... [2008/04/22]

-

管理職ってどういう定義 事業の種類に関わらず監督若しくは... [2005/04/11]

-

過重労働 管理職に関しては 時間外、休日労... [2013/07/31]

-

管理職数を適正化する 過去、悲しいかな無定見に一般職か... [2006/03/10]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

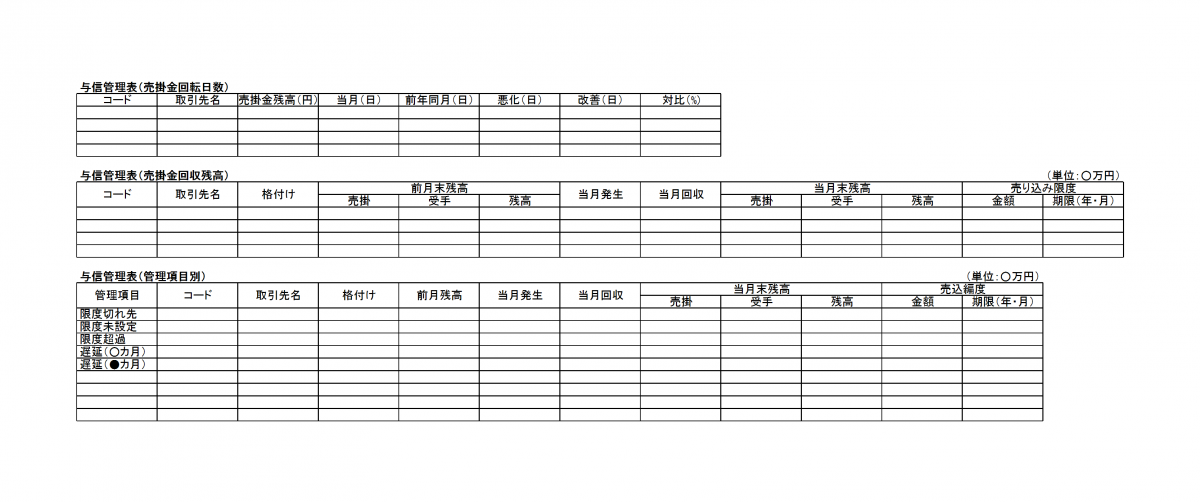

与信管理表

会社の取引を管理するための一般的な与信管理表です。

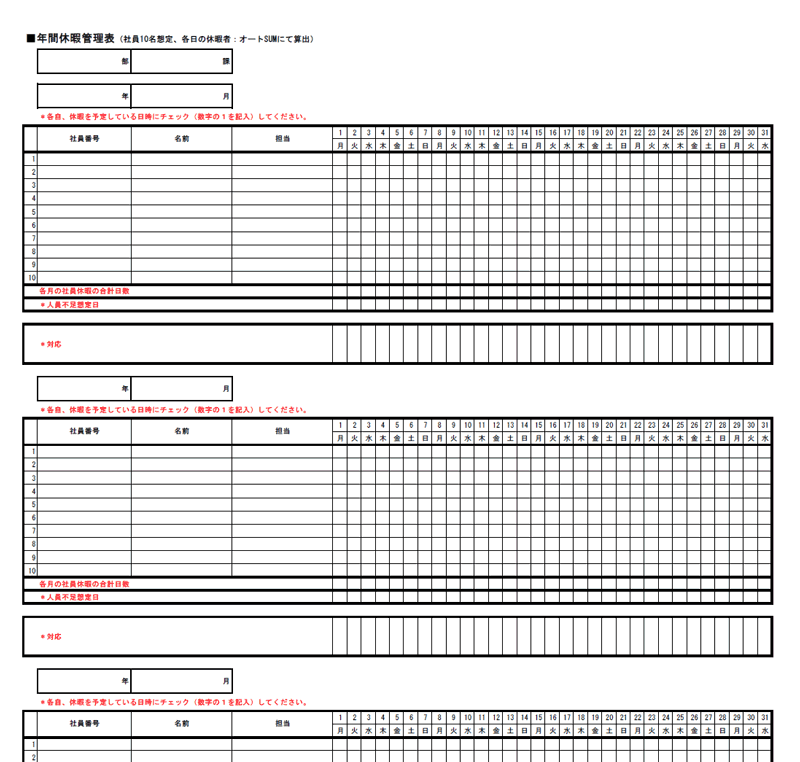

休暇管理表

従業員の休暇をまとめて管理するためのExcelファイルです。複数名の休暇状況を管理する際に役立ちます。

ノートPC貸出管理表

テレワークなどで社内のノートPCを貸し出す際に使える管理表です。

休暇管理表(個人用)

年次有給休暇、特別有給休暇をまとめて管理するためのExcelファイルです。個人が記載する際に役立ちます。