役員に対する従業員用社宅規定の準用

いつも大変参考にさせていただいております。

さて、標題の件ですが、現在当社では、役員用の社宅規定がありません。

そこで、役員は従業員用の社宅規定を準用して、社宅制度(借上げ社宅)を利用しています。

このように、従業員用の社宅規定を役員に準用することは、法的にまた税務の観点から問題はありますでしょうか。

また、近々に社宅規定を改訂する予定ですが、社宅制度の利用対象に役員を追加するれば、問題は解決するでしょうか。

投稿日:2008/09/01 13:14 ID:QA-0013530

- *****さん

- 埼玉県/輸送機器・自動車(企業規模 501~1000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

社宅利用に関しましては、会社が任意に決定する事柄ですので、基本的には従業員用と定められている社宅ですとやはり従業員のみが利用することで運用すべきでしょう。

しかしながら、役員が利用を希望した場合には、会社が任意の判断で利用させる分には特に問題ないものといえます。

但し、社宅規程のような別規程も含めた就業規則は通常従業員にしか適用されませんので、今後も役員が利用する状況が考えられるのであれば、役員規程にその旨委任規定をおくか、あるいは役員専用の社宅規程を別途設けることが妥当といえるでしょう。

一方、税務の件に関しては、役員と従業員で取り扱いが異なります。

役員の場合でも従業員同様の小規模社宅を貸与する場合には、従業員同様の計算式により「その年度の家屋の固定資産税の課税標準額×0.2%+12円×その家屋の総床面積/3.3+その年度の敷地の固定資産税の課税標準額×0.22%」を賃貸料相当金額とし、役員から徴収する賃貸料が上記賃貸料相当額に満たない場合には、その差額が原則として役員報酬として課税されることになります。

投稿日:2008/09/01 14:00 ID:QA-0013532

相談者より

投稿日:2008/09/01 14:00 ID:QA-0035385参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

社有社宅の強制について 当社では社宅について、社有のもの... [2011/12/16]

-

社宅規程は必要でしょうか 弊社に社宅制度はありませんが、借... [2016/01/25]

-

社宅の選定 当社では「社宅は従業員の福利厚生... [2012/12/06]

-

社宅有無の割合 新卒および第二新卒採用を考えてい... [2012/12/26]

-

転勤者の社宅料 この度、大阪に自家を持つ従業員に... [2012/03/22]

-

従業員に役員は含まれるか はじめて、投稿します。よろしくお... [2008/05/08]

-

社有社宅入居への義務付けについて 当社は社有社宅と借上社宅の2種類... [2008/05/28]

-

社宅の適用基準について 当社は、社員が転勤を伴う場合に状... [2015/04/20]

-

社宅説明会と時間外手当 社宅・寮の工事や利用方法について... [2009/02/01]

-

社宅・寮 建物の構造について 社宅・寮管理規定の見直しを行って... [2018/07/11]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

社宅使用誓約書

社宅使用誓約書のサンプルです。ダウンロードして自由に編集することができます。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

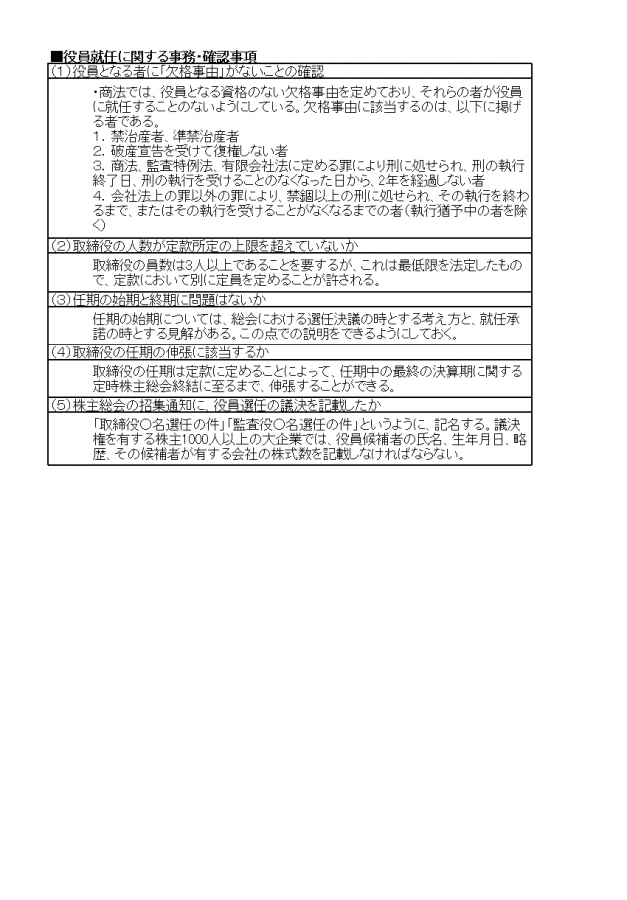

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。