退職者への報奨金支給について

中途採用施策の一環として、退職者の紹介で中途採用が決まった場合、退職者に報奨金を支払うことを考えています。この場合、所得税はどのように処理すべきでしょうか?

投稿日:2021/07/19 07:35 ID:QA-0105729

- さくら22さん

- 東京都/情報サービス・インターネット関連(企業規模 501~1000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、国税庁によりますと、「給与所得者の扶養控除等申告書は、その給与所得者が提出の際に経由した給与等の支払者のもとを退職したときにその効力を失う」と示されています。

従いまして、「退職者に退職後に支給期が到来する給与等を支払う場合には、原則として給与所得の源泉徴収税額表の乙欄で源泉徴収をする」とされます。

但し、報奨金の性質にもよりますので、詳細については税理士にご確認頂ければ幸いです。

投稿日:2021/07/19 09:52 ID:QA-0105737

プロフェッショナルからの回答

有料職業紹介業許可

税務の専門ではないのですが、一般人への手数料支払いは交際費のようです。

むしろ退職者という貴社社員でもない一般人に、人材紹介手数料を支払うことが違法なのではないかと考えられます。まず労働局の確認をお願いします。

投稿日:2021/07/19 10:37 ID:QA-0105742

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

所得税の源泉徴収は不要

▼紹介者が専属者ではなく、不定期に紹介があった時に謝礼として支払うような場合には、所得税を源泉徴収する必要はありません。

▼契約書の取り交わしもなく、紹介案件のノルマやペナルティーなどが無い、専属契約などが無く、只の謝礼的なものがこれに該当します。

投稿日:2021/07/19 10:48 ID:QA-0105743

プロフェッショナルからの回答

ご質問の件

人の紹介に対して報奨金を支払うことは原則として禁止されていますが、

例外として、社員の紹介制度として、就業規則に明記・周知してあり、

社員に対して、賃金として支払う場合のみ、認められています。

退職者は社員ではありませんので、採用施策の一環として、報奨金を支払うことは違法とされるリスクが大きいといえますので、控えるべきでしょう。

投稿日:2021/07/19 10:56 ID:QA-0105744

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

中途採用の定義について 中途採用の定義について悩んでおり... [2023/05/18]

-

退職金の精算 現在ある退職金制度を今後、なくし... [2009/04/13]

-

定年再雇用の退職金 初めて質問します。当社では定年再... [2015/05/07]

-

退職日の前倒し 中途採用で採用した社員が、研修期... [2023/11/01]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

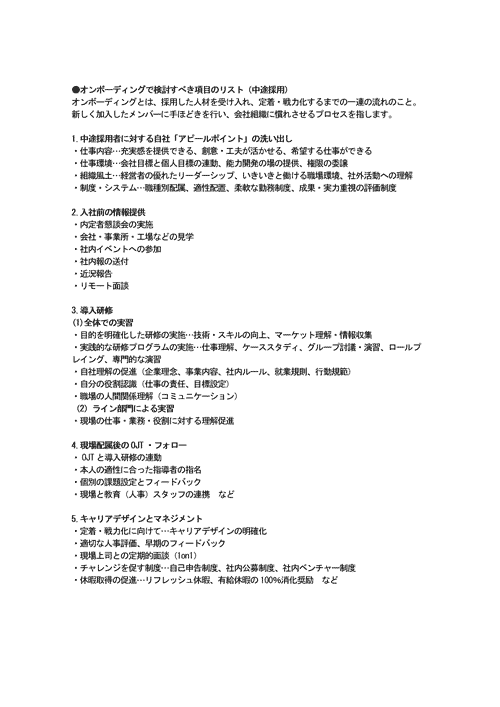

オンボーディングで検討すべき項目のリスト(中途採用)

中途採用を行った際に、オンボーディングとしてどのようなことを行うかリストアップをするための参考資料です。

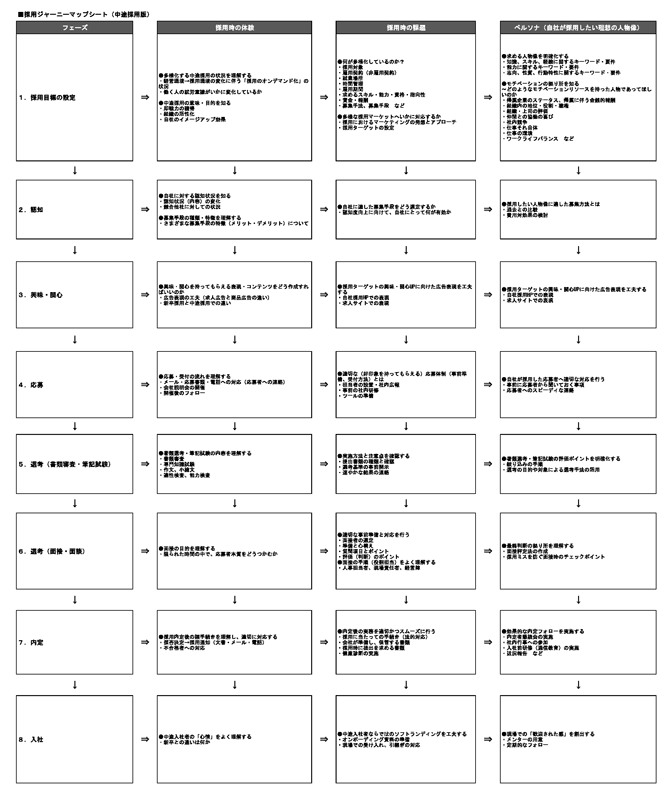

採用ジャーニーマップシート(中途採用版)

中途採用時に便利な採用ジャーニーマップシートです。人材要件の整理などに役立ちます。

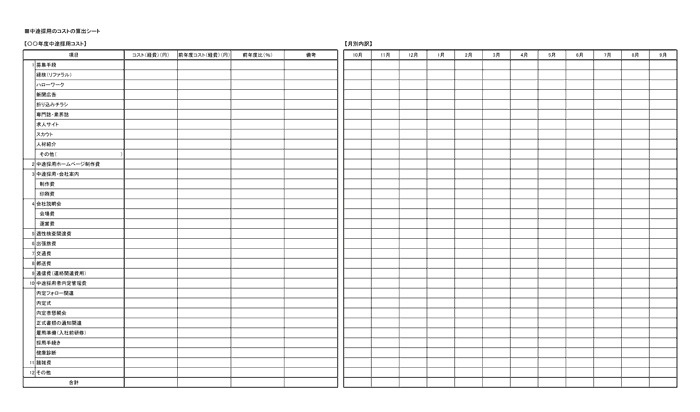

中途採用のコストの算出シート

中途採用にかかるコストをリストアップし、コストを計算するためのシートです。

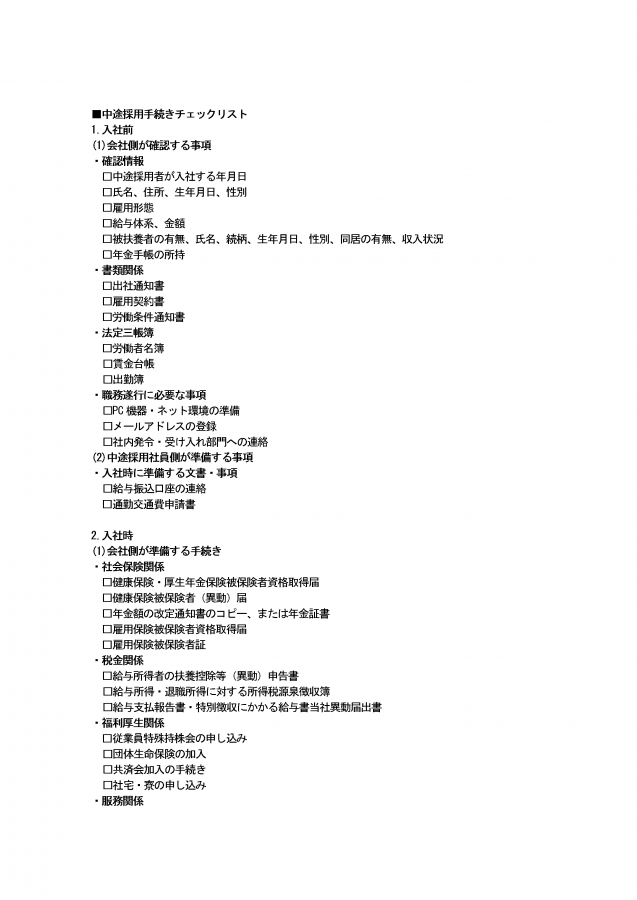

中途採用手続きチェックリスト

中途採用で内定を出したときに、会社ですべきこと・新入社員がすべきことをチェックリストにまとめています。自社が必要とする手続きを加えて編集し、ご利用ください。